|

|

[ bachi @ 05.03.2013. 10:31 ] @

|

| Bio moj kolega danas do Poštanske štedionice da produži ugovor i odobrili mu pozajmicu u visini plate, ali je efektivna kamatna stopa 42,57% na godišnjem nivou!!!!!!!! Eeeeej, ČETRDESET I DVA POSTO! Ako pak uđete u "nedozvoljeni" minus, kamata je preko 55%!

Ništa ovo ne bi bilo čudno kada kod te iste poštanske štedionice nenamenski dinarski gotovinski kredit ne bi imao EKS od 20,52% na godišnjem nivou!

Ko je bre ovde lud, a kome smrde noge? I da li je ovo otvoreno zelenašenje uopšte zakonski dozvoljeno?

Kako je kod ostalih banaka? |

[ Java Beograd @ 05.03.2013. 10:40 ] @

Slično. Već godinama se upozorava da je kamata na minus na karticama / računima daleko najnepovoljnija.

Pošto su ljudi najčešće u maksimalnom minusu (do iznosa plate) i ne mogu da se izbave, preporučuje se uzimanje gotovinskog dinarskog kredita, izlazak iz minusa, i pamet u glavu.

[ Dexic @ 05.03.2013. 13:54 ] @

Slobodno posle neka prica neko "ruka trzista" i slicne madjije o tome kako trziste samo sebe regulise :D

[ kalimero 011 @ 05.03.2013. 17:03 ] @

Citat: bachi:

Bio moj kolega danas do Poštanske štedionice da produži ugovor i odobrili mu pozajmicu u visini plate, ali je efektivna kamatna stopa 42,57% na godišnjem nivou!!!!!!!! Eeeeej, ČETRDESET I DVA POSTO! Ako pak uđete u "nedozvoljeni" minus, kamata je preko 55%!

Tih 42,75% i 55% su verovatno 41,12% i 58,75% pošto Poštanska štedionica ima tarifu od 350% i 500% (za dozvoljeni/nedozvoljeni minus) u odnosu na referentnu kamatnu stopu NBS . Inače je Poštanska štedionica jedno od najgorih mesta u Srbiji za posedovanje tekućeg računa, ali pretpostavljam da je tvoj kolega primoran na to. ;)

[ bachi @ 05.03.2013. 18:46 ] @

Pa nije primoran, nisam ni ja, niko me ne tera da imam tamo tekući.

Minus na stranu, malo se plaća za mesečno održavanje tekućeg i daju čekove ko od šale. :D

Ali ovo za pozajmicu je užas i čista deračina!

[ kalimero 011 @ 05.03.2013. 19:05 ] @

^

Citat: Pa nije primoran, nisam ni ja, niko me ne tera da imam tamo tekući.

Mislio sam da morate (ako se dobro sećam tvojih nekadašnjih podataka ti radiš u specifičnoj firmi, pa sam mislio da vas uslovljavaju da zaradu primate kod Poštanske, kao npr. PTT i Telekom). Elem, ako ne morate, uopšte mi nije jasno šta tražite kod Poštanske. Ovo:

Citat: Minus na stranu, malo se plaća za mesečno održavanje tekućeg i daju čekove ko od šale.

je negde oko 150 dinara mesečno samo za "održavanje" računa (meni to nikako nije malo, pogotovu što mislim da imaju i neke fiksne godišnje naknade), čekovi su 50-100 dinara za deset komada, sve moguće i nemoguće provizije se naplaćuju (e-banking, kartice, bezgotovinska uplata na tekući koja nije plata (!)). Ima masa banaka kod kojih je sve ovo mnogo povoljnije (da ne spominjem opet onu jednu kod koje sam trenutno i gde je sve ovo besplatno, uz još mnogo toga). [ BluesRocker @ 05.03.2013. 19:07 ] @

Citat: bachi: Ali ovo za pozajmicu je užas i čista deračina!

Pre svega niko te ne tera da je koristiš. Bar danas imaš 40+ banaka i isto toliko načina da plaćaš odloženo, uzmeš kredit, refinansiranje i slično. Dozvoljeni minus je relikt komunizma i postoji zbog neodgovornih osoba koje nisu u stanju da racionalno koriste svoje resurse.

Što se tiče kamatne stope, ona jeste velika ali je plaćaš samo za dane kada si u minusu i sumu koja je u minusu. To je obično zanemarljiva cifra, osim ako je neko stalno u minusu do maksimuma, ali to onda znači da mu treba staratelj jer nije u stanu da samostalno raspolaže finansijama. Pogledaj samo oglase i supermarkete, sve se prodaje na odloženo 300 dana bez kamate, a neko umesto toga troši keš uz kamatu od 42%.

Osim toga, ne znam nijednu banku koja te vuče za rukav da koristiš dozvoljeni minus. Ja sam odustao od toga jer svaki put moram da se otelim dok ne popunim milion obrazaca i menica i nosim u firmu da mi knjigovođa overi. [ bachi @ 05.03.2013. 21:27 ] @

Normalno da me niko ne tera da koristim dozvoljeni minus. Samo mi je nelogično da je tu kamata duplo veća od gotovinskog beznamenskog kredita, kada ima daleko više papirologije (barem kod poštanske) ako ćeš takav kredit, dok kod pozajmice (osim produžetka ugovora sa PŠ što se inače radi) nema nikakve dodatne papirologije.

Što se mene tiče i plaćanja na odloženo - čekovi FTW, ali čisto da skrenem pažnju ljudima da dooobro razmisle pre nego što ulete u minus (a uleti se vrlo lako), jer se više isplati uzeti čak i deračku revolving karticu, nego pozajmicu na tekućem.

@kalimero 011, ranije je moralo, nisi imao mogućnost izbora, ali već ~2 godine možemo kod bilo koje banke.

[ Dexic @ 06.03.2013. 02:04 ] @

Svugde minus vuce vecu kamatu od kredita, jer se za kredit proverava kreditna sposobnost i moze se dobiti na mnogo veci iznos nego minus. Mada mislim da si naisao na extrem.

Zar nije u PS mesecna naknada 1% od novca koji legne na racun a ne fixna suma? Znam da je u jednoj nasoj bankarskoj instituciji tako bilo.

[ Java Beograd @ 06.03.2013. 06:31 ] @

Nagrdiste PŠ, ali ona je sasvim korektna, naravno, relativno gledajući na druge banke u Srbiji

- Održavanje 150 din, uključen web pristup podacima na računu (nisam siguran za plaćanje)

- Ček 10 din. Toliko je kod svih. Jeste iritantno, ali zaboga, stvarno je sića

- Nema "godišnje nadoknade". Neznam otkud kalimeru taj podatak

- Bezgotovinska uplata je 1%. Ovo je lopovluk, ali realno, zaposleni ljudi uglavnom na račun primaju samo platu.

Naravno, sve zavisi od potreba. Prosečnom zaposlenom građaninu, koji jednom mesečno primi platu, i polako je troši, ovo je sasvim prihvatljivo.

Citat: BluesRocker: Osim toga, ne znam nijednu banku koja te vuče za rukav da koristiš dozvoljeni minus. Mene moja banka vuče za rukav da koristim minus. Iako su mi pre više godina ukinuli (i ja sam im beskrajno zahvalan) sad su se predomislili, tj, došlo im "iz d u g" šta im donosi profit. Maltene, kad god im dođem nekim poslom bude nešto kao "... gospodine imamo nove pakete usluga, možete ponovo korsititi dozvoljenu pozajmicu ... " Jok, sestro, nikad više !

[ kalimero 011 @ 06.03.2013. 08:18 ] @

^

Citat: Nagrdiste PŠ, ali ona je sasvim korektna, naravno, relativno gledajući na druge banke u Srbiji

Ja sam sa njima imao uglavnom loša iskustva. Ova kritika gore je vrlo blaga u odnosu na ono što bih u direktnom razgovoru imao da kažem o toj banci.

Citat: uključen web pristup podacima na računu (nisam siguran za plaćanje)

Samo provera stanja, ako se nešto nije promenilo (u šta sumnjam).

Citat: Nema "godišnje nadoknade". Neznam otkud kalimeru taj podatak

Otud što sam platio pre dosta godina (ogradio sam se gore, ali radilo se o nekoj naknadi koja se naplaćivala u decembru, a vezana je za osnovnu karticu računa, koju, jel'te, moraš da imaš. Možda više to nemaju).

Evo, sad pogledah, ovi su još gori nego što ih ja pamtim: http://www.posted.co.rs/tarifa_naknada.html#tekuci

Moj favorit:

Citat: 9. Izvršavanje trajnog naloga:

a) za prenos sredstava sa tekućeg računa na žiro račun drugih pravnih subjekata 0,5 % od iznosa a min. RSD 30,00 Citat: Prosečnom zaposlenom građaninu, koji jednom mesečno primi platu, i polako je troši, ovo je sasvim prihvatljivo.

Sa ovim još i mogu da se složim, ali bih ja na mestu tog prosečnog građanina radije uštedeo minimalno 1.800 dinara godišnje...

edit: evo je i godišnja naknada:

Citat: 12. Godišnja naknada za platnu funkciju POST CARD čekovne kartice

12.1. Za osnovnog korisnika

a) za penzionere RSD 100,00

b) za ostale korisnike RSD 150,00 [ noreniou @ 06.03.2013. 09:54 ] @

mali off

Aik banka - tekuci racun

nema mesecnog troska odrzavanja racuna,

izdaju bez godisnje clanarine dina i master card,

sms obavestenje besplatno (uplate/isplate)

e-banking besplatan

-- za cekove ne znam kakvo stanje kao ni za dozvoljeni minus

[ dragancesu @ 06.03.2013. 10:13 ] @

Nisam bas klijent PŠ pa da ih ne kudim bez razloga, ali cinjenica je da su kratkorocne pozamice najskuplje. Madjutim, dozvoljni minus je na neki nacin najbolji, obracunski period je mesec dana i ako si bio u minusu obracunava se kamata, ako nisi nema kamate. Ako ne koristis minus nema kamate. Stvrno je velika kad se prekoraci pozajmica, ali ako se koristi kako teba nije ni tako lose. Ljudi to uzmu i ako imaju obaveze lepo plate, kad im legne plata za koji da to se pokrije i nema vise kamate.

Mesecnu naknadu za odrzavanje racuna i trosak izdavanja platnih kartica necete izbeci ni u jednoj banci, pitanje je samo kako se to prikazuje i naplacuje, obicno je najskuplje kad kazu da se kartice besplatno daju, onda je neka druga naknada veca. Pitanje je samo sta se dobija za tu naknadu vodjenja racuna.

Veci problem od pozajmice su kreditne kartice, na prvi pogled manja kamata, ali kad se izracuna koliko se plati kamate bude mnogo vise.

[ kalimero 011 @ 06.03.2013. 10:31 ] @

^

Citat: Mesecnu naknadu za odrzavanje racuna i trosak izdavanja platnih kartica necete izbeci ni u jednoj banci...

Bar jedna banka ima sve ovo besplatno, plus još 3% godišnje kamate na pozitivan saldo na tekućem računu, pisao sam već o tome na drugoj temi. [ Dexic @ 06.03.2013. 11:23 ] @

Citat: Java Beograd:

- Održavanje 150 din, uključen web pristup podacima na računu (nisam siguran za plaćanje)

- Bezgotovinska uplata je 1%. Ovo je lopovluk, ali realno, zaposleni ljudi uglavnom na račun primaju samo platu.

Naravno, sve zavisi od potreba. Prosečnom zaposlenom građaninu, koji jednom mesečno primi platu, i polako je troši, ovo je sasvim prihvatljivo.

Znaci, preko ovih 150RSD platim jos 1% od plate, jer je primam preko njih, kao da oni meni cine uslugu sto ne moram da je primim na ruke?:)

Nijedna druga banka nisam video da ovaj bezobrazluk ima, i nista, na sta sam naisao u bilo kojoj banci, bilo gde, ne smatram gorim od ovoga.

Da primam 50.000 platu, znaci treba da im dam 500+150... neka hvala, za tu cifru mogu da dobijem sve moguce u Intesi (cak i Gold kartice), ili Platinum u drugim bankama. Sa sve pozajmicama sa 0% kamate na stine iznose (RF, Gold paket, 10.000-15.000 minus ne ide kamata) [ kalimero 011 @ 06.03.2013. 11:32 ] @

^

Citat: Znaci, preko ovih 150RSD platim jos 1% od plate, jer je primam preko njih...

Ne, 1% na bezgotovinske uplate koje nisu zarada (što nikako ne umanjuje bezobrazluk). [ sonus70 @ 06.03.2013. 11:57 ] @

Kudili su ljudi na drugim temama i Rajfajzen banku kao jako skupu , možda i jesu , ali ja bukvalno jednom u dve godine uđem u ekspozituru da podignem novu karticu. Evo baš da pogledam izvode.

06.02.2013 06.02.2013 Naplata članarine 660.00 na februarskom izvodu.

31.01.2013 31.01.2013 Naplata mesečne naknade za vođenje računa 150.00 na ostalim izvodima

Znači ukupno 1800+660 iliti 2460din. godišnje

Koristim je samo za plaćanja na kasama i onlajn za plaćanje objedinjene naplate, ED, telekoma, poreza na imovinu. Provizija za plaćanje predefinisanih tih kućnih računa je 0 , ukinuli su je pre godinu dve, ne znam da li postoji za druga on-line plaćanja, nisam koristio. SMS poruka stiže besplatno za svako provlačenje kartice na kasi ili bankomatu. Zna da smara pa na webu podesiš da te ne obaveštava za sume manje od xx dinara.

Isto tako je glupavo što me je u zadnjih dva meseca dva-tri puta zvao neko iz banke na kućni telefon ,verovatno da nešto nudi ili anketira. Zove u radno vreme kad nisam kući. Žena se javila ali su striktno mene tražili. Ko da ne mogu na mejl da me obaveste. Imaju ga, šalju izvode.

I veliki plus su dobili od mene kad su se pre nekog vremena konačno otkačili od Int. explorera za web pristup.

[ Java Beograd @ 06.03.2013. 12:49 ] @

Sve zavisi od potreba. Svaka banka profiliše svoju ponudu. Ako neko troši 200 čekova mesečeno, a ne koristi pozajmicu ili kartice, njemu će odgovarati banka gde su čekovi dž a kartica godišnje može da bude i 500€, nema veze, njemu je OK. I obratno.

Što reče dragancesu, najgori su oni koji ti daju besplatnu karticu, jer će sigurno da te oderu negde drugde.

@kalimero

Ona POST-CARD je istovremno i čekovna (druge banke ti daju plastificiran kartončić) ali je istovremeno i debitna DINA kartica, kojom možeš da plaćaš robu i usluge.

Nego, zašto kriti, slobodno kaži koja je banka koju toliko hvališ. Bez ironije, stvarno me zanima. Ja sam vezan kreditom za RFB ali žena upravo razmišlja u koju banku da se prebaci.

[ kalimero 011 @ 06.03.2013. 13:14 ] @

^

Citat: Ona POST-CARD je istovremno i čekovna (druge banke ti daju plastificiran kartončić) ali je istovremeno i debitna DINA kartica, kojom možeš da plaćaš robu i usluge.

Ja sam se neprijatno iznenadio kad su me tog nekog decembra obradovali sa naknadom za nešto što nisam tražio i nisam koristio. Jel' mogu ja kod Poštanske da dobijem "plasticifiran kartončić" bez naknade? Ne može - hteo-ne hteo platiću 150 dinara.

Citat: Nego, zašto kriti,...

Zato što se trudim da poštujem Pravilnik.

Citat: ...slobodno kaži koja je banka koju toliko hvališ.

Pa, 'ajde kad je već počelo (mada sam i napisao u nekoj temi onomad, kad se pričalo o karticama)... AIK banka. Prezadovoljan sam otkad sam kod njih. Imam tamo dva dinarska tekuća računa, devizni tekući, još par nekih partija koje ovde nisu bitne, kreditnu karticu, debitnu karticu, debitnu karticu koju koristim samo za online plaćanja, e-banking. Sve ovo navedeno je potpuno besplatno, fiksni troškovi - nula dinara. Pored toga, kamata na pozitivan saldo na dinarskim tekućim računima je 3% godišnje, a ja sam uvek u plusu bar malo (a bude i dosta), pa se i tu nakupi. Na devizni tekući nema kamate, ali tu držim par stotina evra za potrebe prodaje deviza elektronski kad nešto hitno zatreba, a nema dovoljno na tekućim dinarskim računima. Kurs im je fenomenalan (pisao sam i o tome negde), raspon kupovni/prodajni nikad nije preko 1 dinar, a zna da bude i 50-60 para, povoljnije nego u 90% menjačnica. Sve u svemu, imam fenomenalne mogućnosti bez dinara troškova i nisam nigde mogao ništa povoljnije da nađem. Dok se ne promene (a nadam se da neće), mislim da nema boljih.

E, da:

Citat: Što reče dragancesu, najgori su oni koji ti daju besplatnu karticu, jer će sigurno da te oderu negde drugde.

Ne da me ne deru na karticama, nego su im i provizije na korišćenje u inostranstvu izuzetno povoljne, kao i kamata na kreditnoj. [ michaelk @ 06.03.2013. 14:18 ] @

E upravo tako, nisam ni ja hteo da se javljam povodom AIK banke, ali sve sto si rekao je tacno, plus sto ja imam i devizni po videnju, pa i tu uleti neka kamata na godisnjem nivou, nije kao orocena stednja, ali mogu da podignem lovu kad god hocu, kao npr. kada je Jorgo banka preuzela NBS :D.

Recicu i ovo da nisam u posti platio nista vec nekih 5-6 godina, sve preko e-bankinga (nisam im dao za proviziju), nista se ne naplacuje sem DINA 60 kreditne kartice, tu je clanarina 1EUR na mesecnom nivou. Jedino sam u posti platio kaznu za prekoracenje brzine, posto nije se sa njima igrati (dok ja njima pokazem izvod... odo ja na odsluzenje kazne; ovako uplatnica je sigurica ;) ).

[ Dexic @ 06.03.2013. 14:28 ] @

Mozda se Posted promenio, ali ranije je stajalo u tarifniku kao sto kaze ovaj clanak:

http://www.kamatica.com/istraz...-tekuci-racun-bez-troskova/319

Citat: Najekstremniji primer je Poštanska štedionica, koja insistira na tome da morate imati mesečna primanja, jer ona mesečno na ime održavanja naplaćuje jedan odsto od sume koja vam leže na račun. U tom smislu, kako su nam objasnili u jednoj od ekspozitura, ne prihvataju klijente koji će imati povremena plaćanja, jer ih to onemogućava da na mesečnom nivou naplate svoju uslugu.

Gledam tarifnik, i vidim da sada stoji za "vanredne bezgotovinske uplate", sto ce reci, valjda ne racuna platu :) [ dragancesu @ 06.03.2013. 15:17 ] @

Kazu da izuzetak cini pravilo, i stvarno u PŠ postoji varijanta racuna na koju se ne placa mesecna naknada (ali nije peporuka) i to su racuni koji se otvaraju kad se nadjete na NSZ i primate mesecnu naknadu. Ali ako se zaposlite i hocete da ga koristite kao obican tekuci krece mesecna nadoknada, ili placate ako hocete da ga zatvorite.

[ kalimero 011 @ 06.03.2013. 15:41 ] @

Citat: michaelk: ... plus sto ja imam i devizni po videnju...

Sa njega, nažalost, ne može da se vrši online konverzija valuta, mora da se otvori devizni tekući.

Citat: Dexic:Gledam tarifnik, i vidim da sada stoji za "vanredne bezgotovinske uplate", sto ce reci, valjda ne racuna platu :)

Ne računa platu, samo ostale bezgotovinske uplate.

Citat: dragancesu: ...ili placate ako hocete da ga zatvorite.

Nijedna banka ne sme da naplati gašenje/zatvaranje tekućeg računa (Zakon o zaštiti korisnika finansijskih usluga, član 37, stav 5). [ N175 @ 06.03.2013. 16:05 ] @

Ima 7 banaka (cini mi se) u Srbiji gde je vodjenje tekuceg racuna besplatno, ja sam isto u AIK i prezadovoljan sam, i cekovi su potpuno besplatni.

Sto se tice dozvoljenog minusa meni to jako koristi, jer ako nekad potrosim platu pre sledece a dobijam je uglavnom posle 20-og imam cime da platim racune a kamata je 2.5% mesecno tj. ~30% godisnje tako da ovi iz PŠ stvarno deru. Mada i na ovo kolko sam ja u minusu to uglavnom budu dvocifreni broje sto se kamate tice.

Citat: kalimero 011: Sa njega, nažalost, ne može da se vrši online konverzija valuta, mora da se otvori devizni tekući.

Moze, ja imam avista devizni i par puta sam vrsio konverziju. [ djsloba10 @ 06.03.2013. 17:13 ] @

Kako ste svi vi srećni što možete da birate!

A ja u malom-maleckom mestu pa = poštanska štedionica kao bolje rešenje u odnosu na drugu mogućnost a to je "jedna" banka -da je ne pominjem.

Da opišem samo jedno događanje sa PŠ:

Zbog njihovog bezobrazluka da ne daju kamatu na pozitivno stanje podižem celu penziju - od drugog dela ostavim 110 i malo više da mogu haračlije da naplate to "mesečno održavanje".

U Januaru prošle godine uzeše tih 110 din. i ostalo nekih 30-40 na računu. Posle 5-6 dana skidaju i 150 din. Piše u izveštaju "godišnja naknada". I, ja u minusu 110-120 din.

Tu sad ide njihovo "lepo ponašanje" prema korisnicima.

Naplatiše mi:

blokiranje računa

opomenu

kaznenu kamatu

i

deblokiranje računa

Sve u svemu preko 300 din za minis koji je trajao 5-6 dana.

Savet koji mi je dala revnosna službenica je bio "Podnesite zahtev da vam se odobri dozvoljeni minus pa Vam se to više neće dogoditi"

Tako bih rado promenio al' nema ništa bliže od 15 km a to mi podaleko da idem da podignem veeeeeliku penziju

[ kalimero 011 @ 06.03.2013. 17:15 ] @

Citat: N175: Moze, ja imam avista devizni i par puta sam vrsio konverziju.

Ja bih bio srećan da to može, to je bilo bukvalno jedino što sam tražio od banke, a nisu mogli da mi omoguće. Sad sam baš probao (da vidim da li je možda proradilo) i neće... Elem, jesam li te dobro razumeo da možeš da konvertuješ sa avista štednog računa (onog na kome se obračunava godišnja kamata od 0,5% za evre) na dinarski račun, evre u dinare i obratno, putem e-bankinga? [ N175 @ 06.03.2013. 18:19 ] @

Tako je.

A evo kako mi pise u nazivu racuna DEVIZNI TEKUĆI RAČUNI FIZIČ.LICA- posle 30.06.2001

Ne koristim smart karticu niti cd, vec samo sifru, znaci onaj najosnovniji netbanking sa user i pass-om. [ kalimero 011 @ 06.03.2013. 18:32 ] @

^

Da, tako sam i mislio. Ovo i ja koristim, ali to nije avista račun (štedni), već devizni tekući račun. Na njega se ne obračunava kamata.

Uzgred, trenutno je kurs za elektronsku menjačnicu 111,00-111,60 (kupovni-prodajni - samo 60 para razlike, a sutrašnji zvanični srednji kurs je 111,4779 dinara za evro).

[ ironman @ 07.03.2013. 21:51 ] @

I ja sam do danas živeo u zabludi da je kod AIK banke sve bajno-sjajno, međutim, navukli su me na tanak led.

Kako imam štednju u istoj, postoji ponuda o Visa Kreditnoj kartici, kako piše na sajtu, bez troškova izdavanja, mesečnog održavanja i ostalih naknada... malo morgen !!!

http://www.aikbanka.rs/stednja

Oni su meni, na osnovu mojih 1000€ na 12 meseci oročenog uloga sa ~4.5% kamate odišnje, odobrili kao kredit do 80% visine uloga ( ja sam sam rekao da to bude manje-500€, a trebalo je još manje!) i oni su mi sad kao dali kredit od 500€ sa 1% mesečne kamate.

Naravno, kad si u poslovnici, samo gledaju da ti daju što manje informacija i da te što brže otkače, ja sam naime razumeo (tako su mi rekli, ali to je naravno samo deo cele priče), da samo u slučaju korišćenja kartice plaćam 1,5% na korišćeni iznos u tom mesecu, ovako ispada da plaćam, fiksno 1% mesečno na svih 500€ + u slučaju da je koristim dodatno!!!

Sad mi jedino preostaje da pokušam da ovaj limit od 500€ spustim na recimo 100 i tako smanjim kamatu.

A lepo se savetuje ljudima, što dalje od banaka i njihovih uslga.

Jer ovo sada ispade najskuplja kreditna kartica, šta tek da sam imao veći ulog, recimo 5000€ i 80% od toga 4000€, 1% mesečno, uzeli bi 500€ i da je ne koristim uopšte+ svako korišćenje ekstra profit. [ Dexic @ 08.03.2013. 05:48 ] @

Nesto ti tu ne valja, kolega je imao karticu u AIK-u i bilo je bas samo na potroseno 1% mesecno - MEDJUTIM, nema veze kada se plati! U prevodu, kao da imas otvoren racun sa dozvoljenim minusom u visini 80% stednje, a kartica je debitna vezana za taj racun.

Opsovao im je sve po spisku cim je video prvi izvod, vise se uplasio radnik obezbedjenja nego salterusa doduse :D

[ kalimero 011 @ 08.03.2013. 07:34 ] @

Citat: ironman: ....da samo u slučaju korišćenja kartice plaćam 1,5% na korišćeni iznos u tom mesecu,...

1% mesečno na iskorišćeni iznos kredita.

Citat: ironman:...ovako ispada da plaćam, fiksno 1% mesečno na svih 500€ + u slučaju da je koristim dodatno!!!

Što kaže @Dexic, nešto tu nije u redu. Neću da kažem da je nemoguće, ali ti si ako je tačno ovo što pišeš jedinstven slučaj i treba što pre da odeš u banku da raskineš taj ugovor (šta tebi uopšte piše u ugovoru?) Ovo:

Citat: ironman...šta tek da sam imao veći ulog, recimo 5000€ i 80% od toga 4000€, 1% mesečno, uzeli bi 500€ i da je ne koristim uopšte+ svako korišćenje ekstra profit.

bi bilo potpuno suludo.

Citat: Dexic: ...MEDJUTIM, nema veze kada se plati! U prevodu, kao da imas otvoren racun sa dozvoljenim minusom u visini 80% stednje, a kartica je debitna vezana za taj racun...

Plaća se samo 1% mesečno (indeksirano u evrima) na ISKORIŠĆENI iznos kredita, ne znam šta si hteo da kažeš sa ovim da nema veze kad se plati? Kamata dospeva 10. u mesecu u navedenom iznosu, a ti možeš bilo kada da uplatiš koliko hoćeš i tako "pokriješ" eventualno iskorišćeni kredit. Tarifnik kartica: http://www.aikbanka.rs/sites/a...fnik%20kreditnih%20kartica.pdf[ Dexic @ 08.03.2013. 10:27 ] @

Za bilo koju drugu kreditnu kada je koristim ako celu sumu platim do 10. (negde 15.) u sledecem mesecu ne placam nista kamatu.

Hteo sam reci da se kod AIK-a od trenutka placanja pripisuje kamata, nema veze ako se plati "na vreme", jer uopste ne postoji taj termin kao kod normalne kreditne.

Ovo je u stvari debitna vezana za racun na kome ima dozvoljen minus a ne kreditna ili debitna na racunu bez omogucenih minusa.

Ne bi bio posebno zacudjen da su ironman-u zakucali 1.5% na ceo iznos... meni je i ovih 1% na iskoriscenu "kreditnu" u stvari prevara.

[ michaelk @ 08.03.2013. 10:44 ] @

Cekaj, jer ti imas tekuci racun u AIK banci? ili si dobio karticu na osnovu devizne stednje?

[ kalimero 011 @ 08.03.2013. 10:52 ] @

Citat: Dexic: Za bilo koju drugu kreditnu kada je koristim ako celu sumu platim do 10. (negde 15.) u sledecem mesecu ne placam nista kamatu.

Hteo sam reci da se kod AIK-a od trenutka placanja pripisuje kamata, nema veze ako se plati "na vreme", jer uopste ne postoji taj termin kao kod normalne kreditne.

Da, ovo je tačno, ali je tačno tako i definisano u ugovoru.

Citat: Dexic:Ovo je u stvari debitna vezana za racun na kome ima dozvoljen minus a ne kreditna ili debitna na racunu bez omogucenih minusa.

Pazi, uslove za kreditne kartice propisuje svaka banka kako nađe za shodno. Suštinski to jeste to što si napisao, ali to je već pitanje terminologije (kod AIK-a ovaj tip kartice zovu "charge", valjda im je to bilo cool ;)

Citat: Dexic:Ne bi bio posebno zacudjen da su ironman-u zakucali 1.5% na ceo iznos... meni je i ovih 1% na iskoriscenu "kreditnu" u stvari prevara.

Sasvim sigurno nije 1,5% (eno ti gore tarifnik), niti može biti na ceo iznos, a prevara je teška reč. Oni naplaćuju tačno onako kako piše u flajerima i ugovoru. [ ironman @ 08.03.2013. 11:27 ] @

Imam i tekući rč, nedavno otvoren, ali mi nisu odobrili kreditnu, zbog kredita koji vučem, ali kako imam štednju, predložili su mi ovu alternativu, i da to je kreditna , ne debitna, bila je i ta , ali postoje nijanse,

prvo, debitna je vezana za A vista dev rč-po viđenju, znači daš im pare, a kamata ništa, dok je ova kreditna vezana za oročeni ulog na 12 meseci.

Po njima, oni su uzeli mojih 1000€, i od toga mi dali 500€ i u startu zakucali kamatu na 1% mesečno, izađe 60€ godišnje , a da pare i ne dignem iz banke, u slučaju da karticu koristim, oni naplaćuju dodatnih 1,5% na korišćena sredstva.

Da mi baš treba ova kartica, recimo za booking.com i sl, pa i da kažeš, ja sam je uzeo samo, jer sam kapirao da je besplatna, a kako skoro sve pare držim na štednji, da se nađe za svaki slučaj.

Ići ću ponovo do banke, da razjasnim, ali....

[ kalimero 011 @ 08.03.2013. 12:44 ] @

^

Citat: Po njima, oni su uzeli mojih 1000€, i od toga mi dali 500€ i u startu zakucali kamatu na 1% mesečno, izađe 60€ godišnje , a da pare i ne dignem iz banke, u slučaju da karticu koristim, oni naplaćuju dodatnih 1,5% na korišćena sredstva.

Ne, ovo nije moguće, ako je kartica, kako kažeš, vezana za oročeni ulog. Ako ti zaista u ugovoru piše ovo što navodiš (1% na odobreni limit, ne na iskorišćeni, 1,5% na korišćena sredstva, ako se kartica koristi) moj ti je savet da hitno odeš u banku i ugovor raskineš - takav ugovor kod AIK-a (koliko ja znam) ne postoji, odnosno nije u skladu sa aktima banke i taj koji ti je potpisao takav ugovor vrlo verovatno neće još dugo raditi kod njih. Možeš li da okačiš skeniran ugovor (bez podataka koji su vezani za ličnost i broj računa, naravno)?

P.S. Sad mi pade na pamet. Kažeš: "i od toga mi dali 500€". Nisi valjda oročio 1000€ i odmah karticom podigao 500€? [ ironman @ 08.03.2013. 16:44 ] @

Pitanje je da li su oni meni uopšte dali ono što sam tražio i o čemu je bilo reči (sad kad čitam ove papire), jer kada je rečeno da se kod kreditne kartice vezane za tekući rč obračunava kamata 2.5% mesečno, a da je kod ove vezane za položeni devizni ulog niža, tj , dal beše 1 ili 1.5%, normalan čovek bi prostom logikom to shvatio kao 1 ili 1.5% na korišćenje kartice, a ne da oni meni od mojih para uzmu pola, a drugu polovinu mi kao daju sa 3 puta većom kamatom! Pa gde to ima!!!

Znam da je kod kreditnih kartica podizanje keša nono , i da treba biti obazriv prilikom korišćenja iste u inostranstvu, ali da će oni meni od mojih para dati "kredit" po 3 puta višoj kamatnoj stopi, zaista nisam ni sanjao, ni u najgorim košmarima!

[ kalimero 011 @ 08.03.2013. 17:45 ] @

^

Ovo je njihov standardni ugovor i važi sve ovo što sam gore napisao. Sve je u redu i ti nemaš nikakav problem, osim ako nisi iskoristio 500€ odobrenog kredita, bilo podizanjem keša, bilo plaćanjem robe/usluga. Da li si koristio karticu? Da li ti je stigao izvod ovih dana?

[ ironman @ 08.03.2013. 18:01 ] @

Ne, tek sam je podigao pre par dana, mislim da je bila sreda, a taj datum u februaru koji se navodi, tada sam podneo zahtev za karticu, inače nikakav telegram od njih niti poziv nisam dobio.

I šta sad, misliš da ako ne koristim karticu, neće biti kamate ili šta?

[ kalimero 011 @ 08.03.2013. 18:28 ] @

^

Neće biti kamate. Nećeš dobiti ni izvod po kartici dok ne počneš da je koristiš.

[ Dexic @ 09.03.2013. 05:52 ] @

*Ispravka samo da kartica nije vezana za devizni ulog, jer bi se inace sa njega skidalo. Umesto toga, otvara se dodatni racun za karticu u DINARIMA, indexiran u EUR, sa dozvoljenim minusom u visini kju dogovoris (do 80% uloga), sa kamatom od 1% mesecno na iskoriscen minus.

Ja sam te i razumeo da si vec isprobao i da te je vec kostalo 1.5% mesecno.

Mene buni ovo da je indexirano u EUR - cak i dinarski iznosi? Meni se ovo svidja, ne bi morao da razmisljam koliki je kurs ;)

[ kalimero 011 @ 09.03.2013. 08:05 ] @

^

Citat: *Ispravka samo da kartica nije vezana za devizni ulog, jer bi se inace sa njega skidalo.

Devizni ulog služi kao 100% obezbeđenje kredita i na osnovu njega se definiše kreditni limit (do 80% uloga, kao što kažeš).

Citat: Mene buni ovo da je indexirano u EUR - cak i dinarski iznosi?

Da. Limit ti je u dinarima (80% ili manje uloga, minus iskorišćena sredstva, puta trenutni srednji kurs evra), sva plaćanja se knjiže u evrima po srednjem kursu na dan knjiženja, sve uplate u evrima po srednjem kursu na dan uplate. (Što može lepo da se iskoristi ;) [ Dexic @ 09.03.2013. 09:04 ] @

Da nema 1% kamate :(

[ Nebojsa Milanovic @ 09.03.2013. 09:11 ] @

Ja sam za neka neplanirana plaćanja koristio tu karticu AIK banke, cenim da je to izvandredna mogućnost kratkoročnog zaduživanja.

[ kalimero 011 @ 09.03.2013. 09:36 ] @

Citat: Dexic: Da nema 1% kamate :(

;) Kamata ide na iskorišćeni kredit (ili, što bi ti rekao - na MINUS).

Citat: Nebojsa Milanovic: Ja sam za neka neplanirana plaćanja koristio tu karticu AIK banke, cenim da je to izvandredna mogućnost kratkoročnog zaduživanja.

Slažem se, ako se pametno koristi nema bolje, pogotovu ako možeš da planiraš u evrima. [ bakara @ 09.03.2013. 09:49 ] @

Citat: ironman: Ne, tek sam je podigao pre par dana, mislim da je bila sreda, a taj datum u februaru koji se navodi, tada sam podneo zahtev za karticu, inače nikakav telegram od njih niti poziv nisam dobio.

I šta sad, misliš da ako ne koristim karticu, neće biti kamate ili šta?

Imam racun u drugoj banci ali princip je isti pa su i meni napravili tu poklon karticu i pokusali da uruce prilikom dolaska u banku.

Naravno nije mi palo na pamet da je uzmem.

Ta kartica je revolving kreditna kartica i data je na osnovu tvoje stednje.

Koriscenjem te kartice ti u stvari ne koristis svoj novac vec njihov koji ti oni pozajmljuju do limita na osnovu tvoje stednje i naravno na taj pozajmljeni iznos placas kamatu.

Ovo mozda nekome ima logike, ali meni nema.

Jer ako neko drzi orocene pare na stednji znaci da mu te pare trenutno ne koriste i onda je nelogicno da koristi bancine pare i jos da plati za to....

Ne daj boze da podignes kes na bankomatu sa nje!

Ma jedva sam se resio te kartice, sto puta su me zvali i objasnjavali kako je sve besplatno i podnosio sam nekoliko puta zahtev da je ugase jer ne zelim da je preuzmem.

Imam jedno pravilo za banke:

u banci uzmi samo ono po cega si dosao, nista vise od toga, ma kako povoljno i besplatno bilo. [ kalimero 011 @ 09.03.2013. 09:55 ] @

Citat: bakara:Ovo mozda nekome ima logike, ali meni nema.

Jer ako neko drzi orocene pare na stednji znaci da mu te pare trenutno ne koriste i onda je nelogicno da koristi bancine pare i jos da plati za to....

@bakara, na štednju ide kamata, a ako ti trenutno ta sredstva nisu potrebna, ne znači da neće biti u sledećih npr. godinu dana. Ovako ti možeš i ono što bi inače držao u slamarici za hitne potrebe da oročiš, a ako ti zatrebaju sredstva, 80% toga možeš da iskoristiš (sa vrlo pristojnom kamatom, ako smem da primetim). Ako ti ne zatrebaju sredstva dok traje oročenje, u plusu si 4,5% (odnosno, sad nešto preko 4%) neto na godišnjem nivou.

Citat: Ne daj boze da podignes kes na bankomatu sa nje!

Ovo važi generalno, za sve kreditne kartice (i vrlo je logično, zamisli da za podizanje keša nema provizije i ti digneš sa ove kartice ceo limit sa 1% mesečne kamate).

Citat: Imam jedno pravilo za banke:

u banci uzmi samo ono po cega si dosao, nista vise od toga, ma kako povoljno i besplatno bilo.

Ja rekoh ranije, ja sam kod ovih uzeo sve što mi je bilo potrebno, pa još besplatno. ;) [ bakara @ 09.03.2013. 10:05 ] @

Citat: kalimero 011: @bakara, na štednju ide kamata, a ako ti trenutno ta sredstva nisu potrebna, ne znači da neće biti u sledećih npr. godinu dana. Ovako ti možeš i ono što bi inače držao u slamarici za hitne potrebe da oročiš, a ako ti zatrebaju sredstva, 80% toga možeš da iskoristiš (sa vrlo pristojnom kamatom, ako smem da primetim). Ako ti ne zatrebaju sredstva dok traje oročenje, u plusu si 4,5% (odnosno, sad nešto preko 4%) neto na godišnjem nivou.

Sve zavisi od iznosa i/ili kako se vec dogovorite sa bankom za stednju, ali u principu ja nisam nesto nasao logiku da koristim njihove pare pored svojih.

Cak sta vise mislim da se isplati i razorociti ili sklopiti neki od onih ugovora da ti je deo stednje dostupan tokom orocene stednje.

Ako ce neko po malo da krcka sa te kartice, za njega nije u opste orocena stednja

Rekao bih da je @ironman dosao do slicnog zakljucka kao i ja. [ RoRa @ 09.03.2013. 10:44 ] @

Malo računice nije na odmet.

Poštanska štedionica za finansiranje minusa najverovatnije pozajmljuje novac od Narodne banke Srbije po kamatnoj stopi (trenutno) iznad 12 (dvanaest) %.

Prošlogodišnja inflacija je bila oko 12 (dvanaest) %.

Dakle, oko 25% štedionicu košta novac koji pozajmljuje svojim klijentima.

Dalje, čekovi građana nisu lični čekovi već su čekovi banaka što znači da će banka isplatiti SVAKI ček, bez obzira na stanje računa. Sa ličnim čekom nema šale, u SAD izdavanje jednog čeka bez pokrića može biti "plaćeno" sa jednom godinom robije. Provizija banake obično je vezana za iznos čeka a ne za paušal.

Dakle , budimo srećni dok imamo čekove naših banaka jer strane banke često ne daju čekove i samo čekaju priliku da nam pokažu da ček nije pravo već određena, vezana za međusobno poverenje, privilegija. Pod normalnim uslovima ček je samo ZAMENA za novac u suprotnom to je siva, nekontrolisana, emisija novca.

Na kraju, ali ne i najmanje važno, svaki put kad nešto platimo čekom imajmo na umu da smo ojadili, u najbukvalnijem smislu te reči, vlasnika robe koju smo kupili. Trgovci, proklete im duše, ceo teret čeka na poček najčešće svaljuju na proizvođača.

[ Dexic @ 09.03.2013. 10:59 ] @

Citat: kalimero 011:

Citat: Dexic: Da nema 1% kamate :(

;) Kamata ide na iskorišćeni kredit (ili, što bi ti rekao - na MINUS).

Da, taj deo meni smeta. Da nema te kamate, ne bi bilo lose da je koristim za sva placanja, sve indexirano u EUR, i bukvalno me boli uvo gde ide kurs i kada. A banka dobija od mog koriscenja te kartice ionako.

OK, AIK ne dobija ni priblizno koliko Intesa (najveci procenat kartica u zemlji su Intesine, najveci procenat POS terminala mislim da su i dalje Intesini pa ona uzima obe strane, dok AIK uglavnom samo jednu). Ali ipak je ta kartica ne bi kostala a zaradjivala bi, ovako - malo Morgen. [ kalimero 011 @ 09.03.2013. 11:06 ] @

Citat: bakara:Ako ce neko po malo da krcka sa te kartice, za njega nije u opste orocena stednja :)

Slažemo se, ovde je poenta da ne koristiš karticu tako, već da ti služi kao štek za crne dane, a ako crni dani ne dođu ide ti kamata na oročenu štednju (imaš i mogućnost manipulacije koju @Dexic-u moram da crtam, ali nećemo o tome ;)

Citat: Rekao bih da je @ironman dosao do slicnog zakljucka kao i ja.

Možda nisi pročitao detaljno, @ironman je pogrešno zaključio (verovatno zbog obaveznog elementa ugovora koji se zove "plan otplate kredita") nešto što nije tačno, oni su mu dali upravo ono što je tražio i što su mu obećali.

Citat: Dexic: Da, taj deo meni smeta. Da nema te kamate, ne bi bilo lose da je koristim za sva placanja, sve indexirano u EUR, i bukvalno me boli uvo gde ide kurs i kada. A banka dobija od mog koriscenja te kartice ionako.

'Ajde razmisli malo... ;) Kamata ide na MINUS.

[ Dexic @ 09.03.2013. 12:35 ] @

Da, i ja 10. recimo kupim krevet karticom od 1000e. I meni na 1000e ide taj minus od 1% mesecno. I ja bez razloga platim 1% dodatno, tj. 10e, kad 10. u sledecem mesecu pokrijem taj dug.

Po meni je to previse za "nekoriscenje dinara".

A ako mislis na manipulacije kada znas da ce kurs pasti sledeceg dana... treba da kupujes sve tog jednog dana :D

[ kalimero 011 @ 09.03.2013. 12:46 ] @

^

Citat: Da, i ja 10. recimo kupim krevet karticom od 1000e. I meni na 1000e ide taj minus od 1% mesecno. I ja bez razloga platim 1% dodatno, tj. 10e, kad 10. u sledecem mesecu pokrijem taj dug.

Po meni je to previse za "nekoriscenje dinara".

Jeste, slažem se. Aman, ne idi u minus. Sam si rekao - debitna kartica sa odobrenim dozvoljenim minusom. I neću više na ovu temu, pročitaće neko iz AIK-a. ;)

Citat: A ako mislis na manipulacije kada znas da ce kurs pasti sledeceg dana... treba da kupujes sve tog jednog dana :D

E, ovo (nažalost) ne može (a bilo bi lepo ;). Knjiženje je posle par dana, a za kurs se gleda datum knjiženja, a ne datum prometa. [ dragancesu @ 09.03.2013. 15:12 ] @

Visa kreditna kartica, kao i druge, ima lepih i manje lepih strana. Placa se kamata, kazete 1% na neiskoriscen deo limita, i svakog meseca se otplacuje deo, recimo 3%. Neka logika kaze da bi se sa 3% mesecno otplatilo za 33 lli 34 meseca (minimum je 500 dinara, pa za male izbose i brze.) Ali kad se otplacuje 3% mesecno od ostatka duga onda se to produzi na malo vise od 33/34 meseca. Tu je daleko povoljnija DINA 12/24 ili kako god da je zovu.

Lepa stana je da se moze koristiti na internetu i inostranstvu i da se dug moze otplatiti ranije. Na pimer, kad se krene u inostarnstvo ne mora da se menjaju dinari nego samo ponese kartica, napravi se neki racun i kad se dodje kuci moze sve da se otplati. Mislim ko ima, ovo lepo zvuci.

[ bachi @ 10.03.2013. 10:04 ] @

Citat: "Kamatica": Dozvoljeni minus u Srbiji četiri puta skuplji nego u EU

Građane Srbije koji koriste dozvoljeni minus četiri puta skuplje košta ova pozajmica nego korisnike u evrozoni.

Prema poslednjim podacima Evropske centralne banke, prosečna kamata u državama evrozone prošle godine bila je 7,92 odsto, a istraživanja portala "Kamatica" pokazuju da u Srbiji iznosi 33,78 odsto.

Ovako visoku kamatu na dozvoljeni minus bankari pravdaju, pre svega, visokom stopom inflacije u Srbiji, te poručuju da nižih kamata neće biti sve dok se celi sistem ne oporavi, a takvo stanje mora da potraje bar nekoliko godina u nizu.

"Statistika kaže da se dozvoljeni minus u Srbiji odobrava uz prosečnu kamatnu stopu od 33,78 odsto na godišnjem nivou, a postoje i banke koje su ovaj prosek prilično premašile. Dozvoljeni minus banke u Srbiji odobravaju uz kamate koje su od 26 do čak 41 odsto na godišnjem nivou", navodi "Kamatica".

Kamata na dozvoljeni minus u Sloveniji iznosi 8,78 odsto, a u Hrvatskoj 11,53 odsto, dok je najmanja u Luksemburgu - 2,91 odsto.

Izvor: http://www.blic.rs/Vesti/Ekono...-cetiri-puta-skuplji-nego-u-EU[ ironman @ 10.03.2013. 11:47 ] @

Bio sam u banci i kažu da se ne plaća kamata ako se kredit ne koristi, a da plan otplate stvara zabunu.

Tako da ipak nije loša kartica, jedino nisam siguran da li je 1% fiksno u okviru mesec dana ili može biti niže, ako se ranije pokrije.

[ Dexic @ 10.03.2013. 14:02 ] @

Ide kao dozvoljen minus - ako pokrijes za 10 dana, doci ce 1/3.

2.93% kamata u Luksemburgu na dozvoljen minus???

[ kalimero 011 @ 10.03.2013. 14:34 ] @

^

Citat: Ide kao dozvoljen minus - ako pokrijes za 10 dana, doci ce 1/3.

Malo manje od trećine, konformni metod, mesečna kamata 1%, obračun na dnevnom nivou.

Citat: ironman:Tako da ipak nije loša kartica, ...

Kartica je sasvim OK, kao što sam već napisao - ako je pametno koristiš nema bolje. [ joojant200 @ 15.03.2013. 15:20 ] @

Uplatim sam mog tekuceg racuna u Intesi na moj tekuci racun u postanskoj stedionici 5000 din.

I postanska stedionica mi skida 50 dinara po uplati za naknadu za bezgotovinsku uplatu?!

Prosto ne mogu da verujem da se tako nesto naplacuje???

Da li postoji jos neka banka kod koje se naplacuje bezgotovinska uplata?

[ Dexic @ 15.03.2013. 15:30 ] @

Skoro sve banke ti naplacuju sve uplate/isplate osim direktne uplate/isplate na salteru sa tvog racuna ili prebacivanje sa tvog racuna na tvoj racun (ili racun na koji si ovlascen).

To sto negde imas besplatna placanja su izuzeci, ne pravilo :(

RF iz nekog cudnog razloga ne naplacuje e-banking placanja, medjutim postavlja limit 50.000RSD mesecno. Verovatno idu logikom da niko nema vise od 5-6 racuna mesecno ili da je taj broj mali pa zato dozvole. A ne moze deda da otvori racun i placa desetorici unuka komunalije jer ce preci limit :D

Intesa daje 5 naloga samo besplatno preko e-bankinga, opet slicnom logickom, ali samo za Hit racun.

AIK daje koliko vidim sva placanja preko e-banking besplatno skroz. Ne znam zasto :D

[ joojant200 @ 15.03.2013. 16:38 ] @

Za placanje/prenos/isplate mi je jasno.

Ali mi nisu jasne uplate?

Uplata u korist tekuceg racuna je kada primam novac na tekuci racun?

Ja primim 5000 dinara na moj racun otvoren u PS i PS mi za to naplati 50 dinara i ostane mi na racunu 4950.

Tom logikom bi trebali da naplate naknadu bezgotovinske uplate pri prijemu svake plate i putnih troskova?

[ Dexic @ 15.03.2013. 16:48 ] @

A pardon.... nisam te razumeo. Ne, PS jedina naplacuje kada ti neko bezgotovinski uplati na racun, osim plate kako rekose neki u ovoj temi.

Nema logike.

[ kalimero 011 @ 15.03.2013. 18:09 ] @

Citat: Dexic: Ne, PS jedina naplacuje kada ti neko bezgotovinski uplati na racun, osim plate kako rekose neki u ovoj temi.

Nema logike.

Ja rekoh, na prvoj strani. Mislim da nisu jedini, ali za sve banke koje tu proviziju naplaćuju imam samo jedan termin, koji nije pristojno da napišem. ;) A što se ovoga tiče:

Citat: Dexic: AIK daje koliko vidim sva placanja preko e-banking besplatno skroz. Ne znam zasto :D

ja mislim da to rade zato što su shvatili da tako imaju više koristi nego da naplaćuju. ;)

Citat: joojant200:Ja primim 5000 dinara na moj racun otvoren u PS i PS mi za to naplati 50 dinara i ostane mi na racunu 4950.

Tako je, a zamisli da ti neko uplati 500.000 dinara. Oni UVEK uzmu svoj 1%... [ joojant200 @ 15.03.2013. 18:38 ] @

Citat: kalimero 011: Tako je, a zamisli da ti neko uplati 500.000 dinara. Oni UVEK uzmu svoj 1%...

Prosli put sam bio na salteru da uplatim i naterali su me da sam sebi napisem uplatnicu na njihovom obrascu.

To nigde nisam video, pa reko sledeci put cu uplatiti sam sebi elektronski da me ne za*ebavaju, kad ono stativa :)

Nisam se nesto iznervirao, preostala mi je jos jos 1 uplata od 5000, tacnije 5051 i zatvaram racun.

Vise me je interesovalo da li sam ja lud ili oni :) [ ironman @ 16.03.2013. 00:24 ] @

Prilikom otvaranja tekućeg kod AIK banke, zražio sam i ebanking, međutim, nisu mi dali nikakvu šifru ili šta već treba.

[ Dexic @ 16.03.2013. 05:32 ] @

Citat: kalimero 011:

Citat: Dexic: Ne, PS jedina naplacuje kada ti neko bezgotovinski uplati na racun, osim plate kako rekose neki u ovoj temi.

Nema logike.

Ja rekoh, na prvoj strani. Mislim da nisu jedini, ali za sve banke koje tu proviziju naplaćuju imam samo jedan termin, koji nije pristojno da napišem. ;)

Tu se slazemo :)

Sem njih nisam naisao na drugu banku da uzima procent od uplata preko onog sto dobija od posiljaoca. [ kalimero 011 @ 16.03.2013. 07:42 ] @

Citat: ironman: Prilikom otvaranja tekućeg kod AIK banke, zražio sam i ebanking, međutim, nisu mi dali nikakvu šifru ili šta već treba.

AIK, kao i većina domaćih banaka, radi sa Halcom-om. Davno je bilo, ali ako se ništa nije promenilo, oni (Halcom) treba da ti pošalju (na mail koji si ostavio u banci) user za korišćenje e-bankinga. Password šalju u filijalu banke u kojoj si podneo zahtev i tamo ga podižeš lično, kad te obaveste da je stigao.

Citat: Dexic: Sem njih nisam naisao na drugu banku da uzima procent od uplata preko onog sto dobija od posiljaoca.

Ni ja sad na brzinu ne mogu da nađem nikog drugog, ali bih se zakleo da sam to još negde video... Tim gore po PŠ. Ono što me je najviše iritiralo kod njih je ta njihova potreba da bukvalno ništa ne možeš da realizuješ, a da oni ne smisle način da uzmu neke pare za sebe. Da im nije državnih firmi i ljudi koji moraju da primaju plate preko njih, odavno bi propali (a i ovako nisu daleko od toga ;). [ joojant200 @ 20.03.2013. 21:14 ] @

Citat: Dexic:

Intesa daje 5 naloga samo besplatno preko e-bankinga, opet slicnom logickom, ali samo za Hit racun.

Sad nesto gledam, Inteza je koliko sam ja pohvatao menjala tarife usluga:

6.9.2012, 21.11.2012, 26.2.2013, 28.3.2013

Prakticno samo stave objavu o promeni tarife na sajtu dve nedelje ranije i to je to - promena poslovne politike banke.

Da nije malo neozbiljno da skoro svaki mesec menjaju poslovnu politiku, koji su to objektivni razlozi zbog koji je nesto poskupelo i mogli bi barem da napisu i spisak promena, a ne da gledam u pasulj sta su promenili? :/

Konkretno naknada za hit placanje je bila po tarifi od 21.11.2012 20 din, za tarifu od 26.2.2013 nisam ni znao do danas - 30 din. [ ironman @ 10.04.2013. 18:09 ] @

Citat: kalimero 011:

AIK, kao i većina domaćih banaka, radi sa Halcom-om. Davno je bilo, ali ako se ništa nije promenilo, oni (Halcom) treba da ti pošalju (na mail koji si ostavio u banci) user za korišćenje e-bankinga. Password šalju u filijalu banke u kojoj si podneo zahtev i tamo ga podižeš lično, kad te obaveste da je stigao.

Kažu da postoji neki problem, već 2 meseca čekam password!

[ kalimero 011 @ 10.04.2013. 20:50 ] @

^

Dva meseca!? Sa obrazloženjem da "postoji neki problem"!? Znaš kako, koliko god ja bio zadovoljan njihovim uslugama, teško da bih trpeo ovako nešto... (Čekaj, 'jel ja tebe dobro razumem - ti si dobio user, a pass čekaš dva meseca? Stigao ti je mail od Halcom-a? Ko kaže da postoji problem, AIK ili Halcom?)

[ ironman @ 12.04.2013. 06:37 ] @

Od tog Halcoma, kod njih je problem i gomila ljudi čeka!

Kad sam bio u poslovnici pre 2-3 nedelje, rekli su da su otkazali ugovor Halcomu i imaju kao nekog novog, ali od maila sa passom ni traga ni glasa. Zvaću danas da pitam.

[ kalimero 011 @ 12.04.2013. 08:17 ] @

^

Vidi, sa Halcom-om i dalje rade, to je jedino što znam sigurno (koristim svaki dan). A što se procedure tiče, kao što sam gore napisao, prvo stiže mail sa user-om, a za pass ideš u ekspozituru. (Inače, sa Halcom-om imam takođe jako dobra iskustva, prosto mi je neverovatno da je problem kod njih, a to da su opterećeni, verujem... Pogledaj samo sa koliko banaka rade, a sad je verovatno haos zbog PayPal-a...)

[ ironman @ 12.04.2013. 10:32 ] @

Zvao sam telefonom i poslali su mail, sada je koleginica izgleda bila na bolovanju.

Elem, nameravam da sve računa odsada plaćam elektronski, šta za priznanice?

Kako ću imati dokaz o uplati i da je izvršena na vreme, zbog popusta?

[ kalimero 011 @ 12.04.2013. 13:38 ] @

^

Citat: Elem, nameravam da sve računa odsada plaćam elektronski, šta za priznanice?

Kako ću imati dokaz o uplati i da je izvršena na vreme, zbog popusta?

Niko normalan ti neće tražiti papirnu priznanicu ako si uplatio sredstva elektronski, a ako takvih bude moraćeš u banku po overenu potvrdu o uplati. Međutim, kad budeš plaćao razne takse vezane za izdavanje dokumenata u MUP-u (saobraćajna, vozačka, pasoš) moj ti je savet da to uradiš klasično - u banci/pošti i odneseš im standardnu uplatnicu, uštedećeš sebi živce. ;) [ Java Beograd @ 12.04.2013. 14:07 ] @

Citat: ironman:Kako ću imati dokaz o uplati i da je izvršena na vreme, zbog popusta?

Ja, evo, godinu i po dana sve račune plaćam isključivo elektronski. Struja, infostan, telefon i mobilni, porez i td. Isprva sam se i ja pribojavao "šta ako ...", ali nema "ako". Dakle, DOBRO obrati pažnju na broj računa i "poziv na broj" tj. unesi sve tačno, i ne može da omane. Ja iz predostrožnosti odštampam "priznanicu" u pdf i tako čuvam. Nije bilo potrebe da idem u banku i tražim overenu potvrdu. Bar ne do sada.

Ali, da se nadovežem na ovo šta kaže kalimero, kad god je uplata takva da negde treba da se odnese / pokaže priznanica, ne za*ebavam se, nego lepo na poštanski šalter, i onda odnesem priznanicu. Inače bi to bila borba sa vetrenjačama.

Uostalom, svaka iole normalnija firma već odavno elektronski plaća sve obaveze. [ ironman @ 13.04.2013. 08:33 ] @

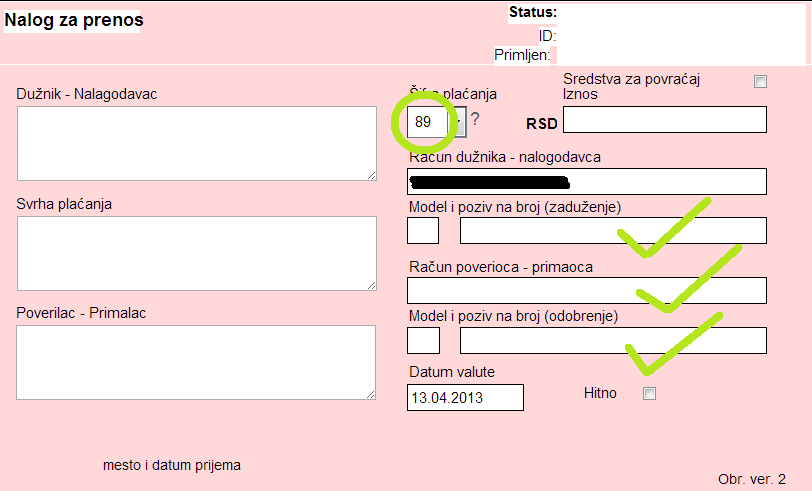

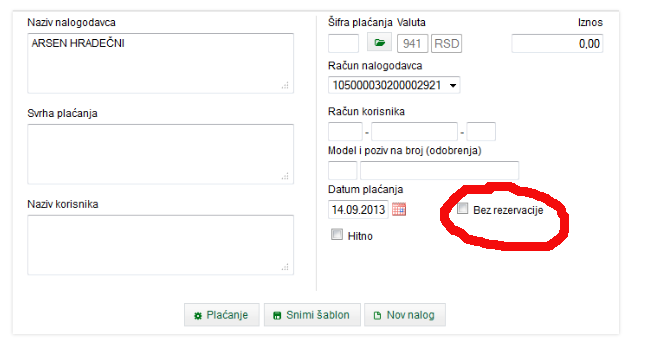

Još jedna mala pomoć, kako popuniti uplatnicu?

šifra plaćanja

model i poziv na broj, odobrenje/zaduženje

rč poverioca-pprimaoca

[ kalimero 011 @ 13.04.2013. 08:55 ] @

Citat: ironman:

šifra plaćanja

model i poziv na broj, odobrenje/zaduženje

rč poverioca-pprimaoca

Vidim, dobio si pristup e-banking-u. ;)

Sve ove podatke imaš na računu/fakturi koju želiš da platiš osim eventualno šifre plaćanja, ali tu ćeš najčešće koristiti 89 (transakcije po nalogu građana). Šifrarnik dobiješ kad klikneš na taj mali znak pitanja pored šifre plaćanja. Model i poziv na broj ne pišeš ništa za tvoj račun (nalogodavac), a kod primaoca ono što ti piše na računu/fakturi. Kao što reče @Java Beograd, obrati pažnju na račun i poziv na broj, posebno na poziv na broj kako bi ti uplata bila pravilno rasknjižena. Inače, kod AIK-a možeš da plaćaš samo na predefinisane račune (dugme "izaberi primaoca" ispod naloga) i to javne, odnosno one koje je AIK registrovao za sve korisnike (Telekom, SBB,...), ili lične, tj. one koje sam registruješ, najlakše putem SMS potvrde (procedura koja traje par sekundi, uputstvo ovde). [ bachi @ 13.04.2013. 09:02 ] @

Ironman, ako si fizičko lice, onda model i poziv na broj zaduženja NE popunjavaš. Šifra plaćanja je obično 189, tj. 289 (dvojika znači da je elektronski, a 189 da je papir), tj. u tvom slučaju je 89. Generalno je ta šifra plaćanja, osim kada plaćaš porez i tako nešto, ali je u tom slučaju šifra plaćanja naznačena na uplatnici koju si dobio.

Ako ti nije naznačena šifra plaćanja na uplatnici, 99% je reč o x89.

Sve ostale podatke (poziv i broj odobrenja) takođe dobijaš na samoj uplatnici.

I da, u 21. veku svako ko trči do pošte/banke da uplati nešto i čeka u redovima, a pritom NIJE penzos, trebalo bi da razmisli malo o logici i da se prvo tresne šakom o čelo. :D

[ kalimero 011 @ 13.04.2013. 09:05 ] @

^

Citat: Šifra plaćanja je obično 189, tj. 289 (dvojika znači da je elektronski, a 189 da je papir), tj. u tvom slučaju je 89.

Kod njega (tj. kod AIK-a) su elektronske šifre plaćanja dvocifrene, odnosno bez vodeće jedinice, da se ne zbuni.

Citat: I da, u 21. veku svako ko trči do pošte/banke da uplati nešto i čeka u redovima, a pritom NIJE penzos, trebalo bi da razmisli malo o logici i da se prvo tresne šakom o čelo. :D

A da ne pričamo o proviziji za plaćanje. ;)

@ironman Zaboravih malopre, pazi na datum valute, mora biti radni dan ili ti neće proći nalog.

[Ovu poruku je menjao kalimero 011 dana 13.04.2013. u 10:15 GMT+1]

[Ovu poruku je menjao kalimero 011 dana 13.04.2013. u 10:16 GMT+1][ bachi @ 13.04.2013. 09:26 ] @

Znam, naveo sam mu to, ali njemu kada dobije uplatnicu na papiru neće pisao 89, već 189, pa čisto da na to obrati pažnju.

Ja kod poštanske imam token koji plaćam 100 dinara mesečno, ali mi je zato provizija na uplate skoro uvek 10 dinara.

Ali zato sa tim tokenom mi ne trebaju digitalni sertifikati, već bilo koji OS i bilo koji browser.

[ kalimero 011 @ 13.04.2013. 09:39 ] @

Citat: bachi: Ja kod poštanske imam token koji plaćam 100 dinara mesečno, ali mi je zato provizija na uplate skoro uvek 10 dinara.

Ali zato sa tim tokenom mi ne trebaju digitalni sertifikati, već bilo koji OS i bilo koji browser.

Šta da ti kažem, ja plaćam 0 dinara mesečno i provizija 0 dinara. ;) I ne trebaju mi digitalni sertifikati, već bilo koji OS i bilo koji browser. ;) [ ironman @ 13.04.2013. 10:22 ] @

Citat: kalimero 011:

^

@ironman Zaboravih malopre, pazi na datum valute, mora biti radni dan ili ti neće proći nalog.

Da, mogu unapred da upišem datum, recimo 15-i za infostan ili 20-i za telefon i automatski će tog dana da skine pare. E sad , da li se to uradi jednom, pa važi za ubuduće ili svakog meseca?

[ kalimero 011 @ 13.04.2013. 10:39 ] @

^

Svi nalozi koje daš putem e-banking-a su jednokratni (pazi, ako ih daješ unapred na datum valute moraš imati sredstava na računu ili odobren minus inače nalog neće proći). Trajni nalog moraš da daš u ekspozituri (trajni nalozi su takođe besplatni).

[ bachi @ 13.04.2013. 11:11 ] @

Citat: Šta da ti kažem, ja plaćam 0 dinara mesečno i provizija 0 dinara. ;) I ne trebaju mi digitalni sertifikati, već bilo koji OS i bilo koji browser. ;)

U kojoj Banci i da li se onda plaća nešto na godišnjem nivou? [ kalimero 011 @ 13.04.2013. 11:15 ] @

^

Aman, fiksni troškovi su mi 0 (nula) dinara godišnje, pisao sam već par puta, čak i u ovoj temi.[ bachi @ 13.04.2013. 11:43 ] @

AIK banka? Pogledaću...

[ ironman @ 13.04.2013. 12:01 ] @

E kalimero, hvala na savetima, ali imam još problema, na koja mi u poslovnici ne mogu dati odgovor.

Elem, nigde ne mogu da vidim trenutno stanje na računu, a drugo, popunio sam nalog za uplatu , i kad sam kliknuo za prosledi, iskočilo mi je crvenim slovima da nemam ovlašćenja!

Šta to može da bude?

Inače, promenio sam ime , kod uplatioca, umesto svog, stavio sam očevo jer se na njega vodi uplatnica, da nije do toga?

[ kalimero 011 @ 13.04.2013. 12:20 ] @

^

Citat: ...ali imam još problema, na koja mi u poslovnici ne mogu dati odgovor.

Neka od beogradskih ekspozitura? Ja i sa zaposlenima u najmanje tri ekspoziture u Beogradu imam lepa iskustva, vrlo su informisani i sposobni. Probaj i na telefone sa ove stranice, samo budi uporan, često se dešava da se niko ne javlja (isti ti zaposleni rade i u šalter sali). Elem,

Citat: Elem, nigde ne mogu da vidim trenutno stanje na računu, a drugo, popunio sam nalog za uplatu , i kad sam kliknuo za prosledi, iskočilo mi je crvenim slovima da nemam ovlašćenja!

Šta to može da bude?

da li je račun aktivan (ima sredstava na njemu)? Šta dobiješ na početnoj strani e-banking-a (kad ukucaš user i pass)? Da li levo imaš meni "Tekući računi" sa podmenijima? Da nisi nekako uspeo da direktno ukucaš broj računa primaoca (ne može tako, moraš ga izabrati sa spiska)? Ovo:

Citat: Inače, promenio sam ime , kod uplatioca, umesto svog, stavio sam očevo jer se na njega vodi uplatnica, da nije do toga?

je OK, za uplatioca možeš staviti bilo koga, čak ne moraš ni da staviš ime (ako npr. uplaćuješ nešto u humanitarne svrhe, pa nećeš da se eksponiraš).

@bachi Pogledaj, mislim da bi ti prijalo da ti ostane godišnje najmanje 3-4 hiljade dinara viška... ;) [ bachi @ 13.04.2013. 12:29 ] @

Zanimljivo, suviše bre lepo da bi bilo istinito. Doduše, relativno je mala banka, pa se možda na taj način bore za klijente.

Jedina mana je ta što nemaju makar bankomat negde na Kanarevom Brdu ili Banjici, dok ovako u bilo kojoj pošti mogu da dignem kintu sa svog tekućeg u poštanskoj.

Ali je definitivno primamljivo...

[ kalimero 011 @ 13.04.2013. 12:32 ] @

^

Citat: Zanimljivo, suviše bre lepo da bi bilo istinito.

Istinito je.

Citat: Doduše, relativno je mala banka, pa se možda na taj način bore za klijente.

Mala? Godinama u prvih deset po bilansnoj aktivi sa tendencijom rasta, jedna od najlikvidnijih hartija na BELEX-u.

Citat: Ali je definitivno primamljivo...

Probaj, ništa te ne košta. ;) [ bachi @ 13.04.2013. 12:42 ] @

Mislim na broj ekspozitura i rada sa stanovništvom.

[ ironman @ 13.04.2013. 17:42 ] @

E ovi u AIK su stvarno neozbiljni. Pre nekog vremena ukucao sam pogrešan pin kod, dal 2 ili 3 puta i blokirao se. Išao sam da reklamiram i oni kao proverili i sve je ok. Kad danas ja na kasi, kaže blokiran pin.

Sad ne mogu da plaćam ni online, ni da podižem pare sa bankomata, jedino da idem na šalter!

[ madmax-wifi @ 14.04.2013. 10:43 ] @

Jel ima jos neko (da je presao) iskustva vezano za AIK banku?

Malo sam razgledao po sajtu nema nigde njihovih tarifa-cenovnika usluga...

A nije bas sve besplatno to je sigurno.

[ kalimero 011 @ 14.04.2013. 11:11 ] @

^

Citat: A nije bas sve besplatno to je sigurno.

Šta konkretno nije besplatno od onoga što sam napisao, odnosno od navedenog na ovoj stranici?

I, da bude jasno, nikakve veze (ni privatne ni poslovne) nemam sa navedenom bankom, osim što godinama koristim njihove usluge i prezadovoljan sam, kao što sam već više puta napisao. [ madmax-wifi @ 14.04.2013. 11:40 ] @

Nije sporno to sto si naveo.

Mene konkretno zanima:

Za vizu debitnu i master kreditnu: Podizanje na bankomatima drugih banaka i u inostranstvu provizije, naknade, takodje i kod placanja u inostranstvu.

Zanima me kakav prolaz definitivno imaju njihove kartice u inostranstvu.

Zanima me tarifa kod placanja na elektronskom bankarstvu, na racun drugih banaka, na firmin racun i privatni.

Ima puno stvari sto me zanima ovo su neke onako sto me najvise interesuje a kazem nisam naleteo na njihov cenovnik-tarifnik, moracu definitivno otici do njih.

Inace ja sam kod Societe Generale.

Kalkulacija nabrzinu:

Odrzavanje racuna 6660din godisnje (dinarski racun + devizni racun + viza debitna + maestro + visa kreditna + elektronsko bankarstvo)

Meni naprimer samo da bih podigao sa kreditne vize na bankomatu kosta 300din fixno + procenat + na kraju kamata (mislim-nisam siguran da je preko 30%godisnje).

Za vizu debitnu mislim da je oko 200din provizija kad se podigne na bankomatu druge banke ali nisam 100% siguran davno sam podizao na bankomatima drugih banaka.

Elekronsko bankarstvo im je povoljno (10din po nalogu) ali katastrofa neazurno, treba par dana da se azurira stanje, svaki racun na koji se placa mora se prijaviti licnom bankaru da ga stavi na listu.

U prevodu katastrofa a deru sa cenama usluga i kamatama.

Da dodam i to da sam dozvoljeni minus ugasio posto sam konstantno bio u minusu, pa kad covek malo razmisli to nevodi nicemu osim sto banka zaradjuje na kamati. [ kalimero 011 @ 14.04.2013. 11:47 ] @

^

Citat: Za vizu debitnu i master kreditnu: Podizanje na bankomatima drugih banaka i u inostranstvu provizije, naknade, takodje i kod placanja u inostranstvu.

Link na tarifnik kartica sam naveo u ovoj poruci.

Citat: Zanima me kakav prolaz definitivno imaju njihove kartice u inostranstvu.

Sve koje ja koristim (tri - dve VISA i jedna MASTER) prolaze svuda.

Citat: Zanima me tarifa kod placanja na elektronskom bankarstvu, na racun drugih banaka, na firmin racun i privatni.

Nula dinara (ovde pričamo o računu koji otvara fizičko lice). [ ironman @ 16.04.2013. 21:51 ] @

Zvao sam sektor zadužen za ebanking i ispravili su zbog čega mi nije radilo. Sada kad popunjavam uplatnicu, izbacuje mi "pogrešan poziv na broj", vidim da su u pitanju crtice između brojeva, da li je ispravno ako ih izbrišem?

[ kalimero 011 @ 16.04.2013. 22:09 ] @

^

Citat: Sada kad popunjavam uplatnicu, izbacuje mi "pogrešan poziv na broj", vidim da su u pitanju crtice između brojeva, da li je ispravno ako ih izbrišem?

Ispravno je. Bez razmaka i bez crtica. [ Mislilac68 @ 23.04.2013. 23:04 ] @

Citat: bachi:

Bio moj kolega danas do Poštanske štedionice da produži ugovor i odobrili mu pozajmicu u visini plate, ali je efektivna kamatna stopa 42,57% na godišnjem nivou!!!!!!!! Eeeeej, ČETRDESET I DVA POSTO! Ako pak uđete u "nedozvoljeni" minus, kamata je preko 55%!

Ništa ovo ne bi bilo čudno kada kod te iste poštanske štedionice nenamenski dinarski gotovinski kredit ne bi imao EKS od 20,52% na godišnjem nivou!

Ko je bre ovde lud, a kome smrde noge? I da li je ovo otvoreno zelenašenje uopšte zakonski dozvoljeno?

Kako je kod ostalih banaka?

Ni ostale nisu bolje:

- Inteza: 40%

Kamatna stopa 2,8 % mesečno, fiksna (39.93 % godišnje, fiksna, računajući 30 dana u mesecu)

EKS(na godišnjem nivou) 40,96%

http://www.bancaintesa.rs/code/navigate.aspx?Id=89

- Societe Generale:2,75% mesečno

Kamata na dozvoljenu pozajmicu po tekućem dinarskom računu NKS 2.75% mesečno

Kamata na nedozvoljenu pozajmicu po tekućem dinarskom računu 5.00% mesečno

http://www.societegenerale.rs/...kamatne_stope_klijenti_srp.pdf

- Komercijalna je povoljnija: Kamatna stopa 31,75% na godišnjem nivou, fiksna

penzioneri – 28,75% na godišnjem nivou, fiksna

http://www.kombank.com/srp/tekst.asp?id=348

- Erste

Visina nominalne kamatne stope Nominalna kamatna stopa: 33%

http://www.erstebank.rs/rs/Sta...rediti/Dozvoljeno_prekoracenje

[ paparazzo @ 08.05.2013. 19:43 ] @

Citat: bachi:

Zanimljivo, suviše bre lepo da bi bilo istinito. Doduše, relativno je mala banka, pa se možda na taj način bore za klijente.

Jedina mana je ta što nemaju makar bankomat negde na Kanarevom Brdu ili Banjici, dok ovako u bilo kojoj pošti mogu da dignem kintu sa svog tekućeg u poštanskoj.

Ali je definitivno primamljivo...

komsija

do skoro nisam imao kombank...morao sam da idem ili na vidikovac ili na banjicu...sad imam kod slona bankomat...otvorili expozituru nakon nekoliko godina "kuknjave".. [ ironman @ 08.05.2013. 21:56 ] @

Kod Aik ebanking ne radi jošod pre praznika!!!!

[ kalimero 011 @ 09.05.2013. 06:58 ] @

^

Radi. Za sve ove godine nije radio jedno popodne nekog vikenda, a i to su bili ranije najavljeni radovi.

Ti stalno imaš neke čudne probleme sa njima...

[ ironman @ 12.05.2013. 12:10 ] @

Menjačnica nikako ne radi!

[ kalimero 011 @ 12.05.2013. 14:02 ] @

^

Radi. Kurs je trenutno 110,50/111,25 a još mi se nije desilo da ne radi. Ono što ti verovatno pokušavaš je da konvertuješ sa/na devizni štedni račun, to ne može, mora da se (besplatno) otvori devizni tekući. Pisao sam i o tome u ovoj temi od ove poruke nadalje. [ the_tosic @ 12.06.2013. 19:57 ] @

Kalimero, da li mozes da napises koliki je sada kurs u AIK banci?

Na sajtu nalazim 110.9122 116.7176 sto je dosta veca razlika od ove koju si spominjao.

Jos me zanima da li postoji internet kartica kao u Intesi i RF?

Hvala puno

[ kalimero 011 @ 12.06.2013. 21:17 ] @

^

Citat: Kalimero, da li mozes da napises koliki je sada kurs u AIK banci?

Ovog trenutka preko elektronske menjačnice: 113,800000 / 114,550000

Citat: Na sajtu nalazim 110.9122 116.7176 sto je dosta veca razlika od ove koju si spominjao.

To je kurs koji se objavljuje ujutru svakog radnog dana i predstavlja RASPON u kome mogu da se kreću kursevi tokom tog dana, pisao sam o tome u drugoj temi - ovde, ovde i ovde. Ja ne pamtim kad je razlika kupovni/prodajni kod AIK-a bila preko 1 dinar duže od nekoliko sati (a minimalna koje se sećam bila je 40 para). Kad je dnevna fluktuacija kursa dinamična, nekad ta razlika zna da bude i do 1,5 dinara, ali to nikada ne traje dugo.

Citat: Jos me zanima da li postoji internet kartica kao u Intesi i RF?

Ako misliš na karticu bez magnetne trake/čipa, ne znam. Ja za internet plaćanja koristim njihovu VISA elektron karticu, ali ona regularno prolazi i na svim drugim mestima. [ ironman @ 28.10.2013. 11:26 ] @

Vraćamo se na Poštansku štedionicu

Citat: Kamatne stope na dozvoljeno i nedozvoljeno prekoračenje po tekućim računima su promenljive. Promena kamatne stope na dozvoljeno prekoračenje se vrši prilikom svake promene referentne kamatne stope NBS i utvrđuje se u visini 350% referentne kamatne stope NBS. Promena kamatne stope na nedozvoljeno prekoračenje se vrši prilikom svake promene referentne kamatne stope NBS i utvrđuje se u visini 500% referentne kamatne stope Code:

http://www.posted.co.rs/kamatne_stope.html

Šta je bre ovo! Kamate ko u vreme hiper inflacije !!! [ kalimero 011 @ 28.10.2013. 12:59 ] @

^

Poštanska odavno ima ovakve kamate, tako je ova tema i započela. Ako te buni 350% i 500%, vidi ovu poruku (u međuvremenu je samo referentna kamatna stopa NBS promenjena i trenutno iznosi 10,5%, pa su i kamate kod Poštanske malo drugačije). [ ironman @ 07.12.2013. 22:30 ] @

U AIK su ponovo zeznuli ebanking! 3-put mi ne radi za nekih 9 meseci, tj, u tih 9 meseci više nije radio, nego što jeste.

Dobio sam nepristojnu ponudu iz Raifaissen banke, da prenesem tr kod njih. Kakva su iskustva?

Čitam da imaju 2 paketa za TR od 150 i 250 dinara mesečno održavanje, uz jeftiniji se plaća i godišnje debitna kartica (ako sam dobro skapirao, ne prve godine), da je ebanking besplatan, kao i uobičajene transakcije kod plaćanja režija, sms....

Ima li još insajderskih informacija....

E da, kako sam TR otvorio negde u februaru ove god, da li će mi naplatiti nešto gašenje (kartice)?

[Ovu poruku je menjao ironman dana 07.12.2013. u 23:43 GMT+1]

[ kalimero 011 @ 07.12.2013. 23:04 ] @

^

Citat: U AIK su ponovo zeznuli ebanking! 3-put mi ne radi za nekih 9 meseci, tj, u tih 9 meseci više nije radio, nego što jeste.

Ja rekoh da ti imaš neke čudne probleme s njima... Radi (sad proverih), a u proteklih recimo dve godine bio je jedan nenajavljeni i jedan najavljeni prekid. (Ti valjda znaš da su promenili aplikaciju i da stari login više ne važi?)

Citat: E da, kako sam TR otvorio negde u februaru ove god, da li će mi naplatiti nešto gašenje (kartice)?

Ne smeju. [ ironman @ 07.12.2013. 23:35 ] @

Citat: (Ti valjda znaš da su promenili aplikaciju i da stari login više ne važi?)

Dobio sam SMS da su promenili, i danas kad sam pokušao da se logujem, video sam da je nova aplikacija (nije više Holcim), podseća na Intesinu, koliko sam video sa slika na uputstvu, a da su menjali login, saznao sam kad sam telefonom zvao podršku, gde su me pitali pa zar niste dobili novi lib ili šta već putem sms-a. Nisam, a niko ništa nije pomenuo ni prethodnog dana u aik ekspozituri, niti na sajtu ima bilo kakav info.

Kako sa Intesom nemam problem već godinama. [ deki111 @ 08.12.2013. 01:00 ] @

Citat: ironman:

Dobio sam nepristojnu ponudu iz Raifaissen banke, da prenesem tr kod njih.

Samsung Galaxy :)

Citat: Čitam da imaju 2 paketa za TR od 150 i 250 dinara mesečno održavanje, uz jeftiniji se plaća i godišnje debitna kartica (ako sam dobro skapirao, ne prve godine), da je ebanking besplatan, kao i uobičajene transakcije kod plaćanja režija, sms....

Imam jeftiniji paket bez debitne, služi mi samo za plaćanje računa. Bez provizije možeš da platiš nedeljno 15 računa uz limit od 50000 dinara. Besplatno otvaranje i zatvaranje računa, ne naplaćuju SMS, interfejs odličan. Za poslednjih dve tri godine koliko tamo imam račun, nisam imao probleme. [ ironman @ 08.12.2013. 02:28 ] @

Znači bez kartice! Dižeš pare na šalteru ko u prošlom veku?

[ deki111 @ 08.12.2013. 07:11 ] @

Koristim ga samo za e-banking, pare ne dižem već uplaćujem na šalteru.

[ kalimero 011 @ 08.12.2013. 08:23 ] @

Citat: ironman: ....niti na sajtu ima bilo kakav info.

Samo na naslovnoj strani i pod aktuelno i to već 10-ak dana...

Citat: ironman:Kako sa Intesom nemam problem već godinama.

Ne znam, ja samo konstatujem da, kad god si prijavio neki problem sa AIK-om u ovoj temi, meni je to savršeno radilo (a počelo je tako što si konstatovao da će ti naplaćivati kamatu na sredstva koja ne koristiš, što se takođe ispostavilo kao netačno). Evo i sad, kažeš da ne radi e-banking, a on radi savršeno. Ti ne možeš da se loguješ zato što nisi dobio SMS (ili si ga dobio, a nisi primetio novi pass), a ne zato što aplikacija ne radi... [ Java Beograd @ 08.12.2013. 08:52 ] @

RF banka je sasvim OK, posebno za malo zahtevne korisnike.

- e-banking na vrlo viskom nivou, ja mu ni jednu manu ne mogu naći. Besplatno (u okviru mesečnog održavanja)

- e-plaćanja bez provizije. Ima i neki trajni nalog, ali ja to ne koristim, nego se ulogujem, platim šta treba, i to je to.

- SMS obaveštavanje korišćenja kartice - besplatno (u okviru mesečnog održavanja)

- Debitna VISA vezana za dinarski račun i devizni. Po želji se troškovi korišćenja u zemlji / u inostranstvu mogu vezati za bilo koji ili oba računa. Nema 16 cifara, samo 4. (ne može za internet plaćanja)

- Osoblje banke, onako. Uglavnom sterilno ljubazno.

[ Dexic @ 08.12.2013. 11:08 ] @

Citat: deki111:

Citat: ironman:

Dobio sam nepristojnu ponudu iz Raifaissen banke, da prenesem tr kod njih.

Samsung Galaxy :)

Ima tu neka sitna slova sigurno :D Video sam nekoliko ovih u sanducicima tokom nedelje, ne verujem da tek tako dele telefon koji vise vredi od godina odrzavanja racuna. Mora Gold paket?:)

Citat: Bez provizije možeš da platiš nedeljno 15 računa uz limit od 50000 dinara.

Ovo moze da se poveca bez troskova/provera. Limiti su tu, znaci, stvarno za sigurnost samo.

Da dodam za kartice: na devizna placanja sa RF karticama se uvek naplacuje barem 1% provizije. I osim za Maestro i Debit MasterCard (nisam ni znao da ih imaju :D) dodatnih 1% ako nije u EUR:

U tarifniku

"Naknada za kupovinu obavljenu u inostranstvu" [ deki111 @ 08.12.2013. 11:36 ] @

Citat: Ima tu neka sitna slova sigurno

Dobio sam samo SMS: "Poklanjamo Vam Samsung Galaxy telefon ukoliko Vasu zaradu/penziju usmerite na racun kod nas i prva uplata legne do 31.12.2013."

Više od toga ne znam.

Citat: Ovo moze da se poveca bez troskova/provera. Limiti su tu, znaci, stvarno za sigurnost samo.

Za moje potrebe je sasvim dovoljno i ovako. [ kalimero 011 @ 08.12.2013. 12:50 ] @

Sad pogledah demo Raiffeisen-ovog e-bankinga. Ovo je isto rešenje i isti provajder (SAGA) kao nova AIK-ova aplikacija.

[ Dexic @ 08.12.2013. 13:17 ] @

Ja vidim (po uputsvu, nisam uspeo da pristupim jos :D) i poneku sitnu slicnost sa Intesinim e-Bankingom (koji mislim da je isto resenje, samo su neke stvari limitirane, omogucene preko i drugacije izgledaju).

Ako je AIK-ov isti e-banking kao Raiffeisen, odlicno. (mada je i ranije bio jako solidan, po meni bolji od Intese)

Ono sto je doslo SMS-om za AIK 4. dec. to je LIB ili novi pass?? (po uputstvu, slucajno sam video taj deo, izgleda da je to LIB za novo korisnicko ime)

[ kalimero 011 @ 08.12.2013. 13:36 ] @

^

Citat: Ako je AIK-ov isti e-banking kao Raiffeisen, odlicno.

Koliko vidim, potpuno su isti (funkcionalno isti, što je i logično - isto Sagino rešenje, šminka je drugačija) osim što kod AIK-a nemaš tab-ove "HOV" i "Finansije".

Citat: (mada je i ranije bio jako solidan, po meni bolji od Intese)

Ja ti napisah u drugoj temi, meni je Halcom-ovo rešenje bilo odlično, po mom ukusu i krajnje funkcionalno. Ne mogu da kažem, ovo novo ima nekih prednosti, ali mi i dalje fali par stvari koje sam kod Halcom-a imao...

Citat: Ono sto je doslo SMS-om za AIK 4. dec. to je LIB ili novi pass??

Novi pass. Ako si imao pristup trebalo je da ti user ostane isti i da dobiješ samo pass. [ madmax-wifi @ 08.12.2013. 16:03 ] @

Evo i ja da kazem koju rec.

Imam racun u AIK banci nekih 3 meseca, e-bankarstvo i debitnu master karticu. (dugo sam razmisljao dali da otvorim, dali vredi i mogu reci da vredi)

Prezadovoljan sam, nikakvih problema nisam imao u radu.

Apsolutno je sve besplatno, odrzavanje, sms izvestaji, placanja preko e-bankarstva, nista nekosta a radi savrseno...

Cak sam pre par nedelja koristio karticu u inostranstvu, prolazi bez problema a konverziju vrsi iz dinara na racunu (devizni racun nemam).

Radi i provera stanja u inostranstvu, na bankomatu izbacuje preracunato u lokalnu valutu (ne znam zasto, za to mi nisu nista skinuli iako pise u tarifniku da se ta usluga naplacuje).

P.S. Inace paket koji imam i u Socite Banci me kosta 555din mesecno a mnogo je manje upotrebljiv od ovog koji je free. Udaraju po usima i bukvalno sve naplacuju, svaki sms kosta, svaki nalog na e-bankarstvu (a moze se placati samo na racune koje prijavite svom bankaru) katastrofa....

[ kalimero 011 @ 08.12.2013. 17:55 ] @

^

Citat: Radi i provera stanja u inostranstvu, na bankomatu izbacuje preracunato u lokalnu valutu (ne znam zasto, za to mi nisu nista skinuli iako pise u tarifniku da se ta usluga naplacuje).

Provera stanja ne bi ni trebalo da se naplaćuje, samo podizanje gotovine.

Citat: Inace paket koji imam i u Socite Banci me kosta 555din mesecno a mnogo je manje upotrebljiv od ovog koji je free.

To ja pričam ovde (i ne samo ovde ;) odavno... Pored ovakvog besplatnog paketa ne vidim ni jedan razlog da se negde plaća bilo kakvo održavanje računa, provizije na koješta i slično. [ bantes9 @ 08.12.2013. 20:17 ] @

Resenje Aik banke po logici je gotovo isto kao kod Intesa-e i Raiffeisen banke tj. sam pravis svoj user i pass, nakon sto uneses LIB koji si dobio i broj racuna (ili partije).

Ova verzija Saginog resenja organizacijom menija neodoljivo podseca na resenje implementirano u Intesa-i, dok su widget-i manje vise slicni kao i kod resenja u Societe Generale, Raiffeisen i Intesa banci.

@kalimero 011

Imao sam priliku da vidim demo verzije novih Halcom-ovih web-based aplikacija (rade preko web servisa a nude i staru Halcom varijantu razmene fajlova),mobilnu aplikaciju, e-banking za fizicka lica kao i za mala i srednja preduzeca. Moj prvi utisak je da izgledaju svetski, sto se i ocekivalo jer se poslednje dve godine pricalo o njihovom lanisranju, koje se stalno odlagalo. Mislim da ce ove aplikacije biti pravo osvezenje i da ce podici lestvicu u standardima koja jedna aplikacija treba da zadovolji u danasnje vreme. Naravno konacna funkcionalnost ce umnogome zavisiti i od banaka tj. od odabira funkcionalnosti koje ce ponuditi klijentima.

Citat: madmax-wifi:

P.S. Inace paket koji imam i u Socite Banci me kosta 555din mesecno a mnogo je manje upotrebljiv od ovog koji je free. Udaraju po usima i bukvalno sve naplacuju, svaki sms kosta, svaki nalog na e-bankarstvu (a moze se placati samo na racune koje prijavite svom bankaru) katastrofa....

Nisam siguran koji paket imas, jer je prema tarifama najskuplji "prestiz" paket koji kosta 470 dinara. Notifikacije o provlacenju karticama su free, dok se naplacuju izvestaji o uplati (po sms poruci). Inace od polovine novembra nema provizije za placanja kroz e-banking (bilo eksterni, bilo interni nalozi) a placanja mozes da vrsis i uz pomoc tokena koji omogucava slobodna placanja (funkcionise kao potvrda sms-om kod Raiffeisen banke). Vise o tokenima mozes da procitas klikom na baner u odeljku transferi kada se ulogujes. [ kalimero 011 @ 08.12.2013. 20:41 ] @

^

Citat: Imao sam priliku da vidim demo verzije novih Halcom-ovih web-based aplikacija (rade preko web servisa a nude i staru Halcom varijantu razmene fajlova),mobilnu aplikaciju, e-banking za fizicka lica kao i za mala i srednja preduzeca. Moj prvi utisak je da izgledaju svetski, sto se i ocekivalo jer se poslednje dve godine pricalo o njihovom lanisranju, koje se stalno odlagalo.

Vidi, nije ovo Sagino rešenje loše, daleko od toga (uzgred, ista je to aplikacija kod svih koji koriste Sagu, samo je šminka drugačija). Meni je Halcom-ov e-banking odgovarao po filozofiji i po funkcionalnosti i zaista mi ništa više od toga što su nudili nije trebalo, ali to sam samo ja... Elem, ne verujem da će se AIK vraćati na Halcom sad kad su prešli na Sagu, a da bih ja prešao u drugu banku trebalo bi nešto drastično da se promeni kod AIK-a. Nadam se da do toga neće doći. [ bantes9 @ 08.12.2013. 21:32 ] @

Nisam rekao da je lose (oslobodili smo se Active X kontrola i zavisnosti od IE i Windows-a), radi posao, ali uvek moze bolje. Naravno za nekoga ce to biti suvisne opcije a za nekoga novina koja olaksava koriscenje aplikacije, u svakom slucaju treba podrzati tehnoloski napredak i olaksavanje svakodnevnih poslova.

Posle uvodjenja novog resenja Aik banka nece sigurno u skorije vreme menjati resenje, jer implementacija kosta, kosta i kasnije odrzavanje, zahteva resurse i pri implementaciji i pri eksploatisanju resenja.

[ Dexic @ 08.12.2013. 21:46 ] @

Samo ne kapiram zasto nisu uzeli neko vec uradjeno i provereno resenje iz sveta. E-banking banaka u Nemackoj, koje sam imao prilike da koristim pre nekih 10+ godina, je bilo bolje odo svega sto kod nas postoji sada i postojalo je uopste. (AIK je bio najblizi, mada ipak konfuzniji i tezi za rad)

Jedino sto mi je smetalo su bili TAN-ovi na listu koje salju svaki mesec, ali to je prevazidjeno raznim drugim metodama.

[ madmax-wifi @ 08.12.2013. 22:42 ] @

Citat: bantes9:

Citat: madmax-wifi:

P.S. Inace paket koji imam i u Socite Banci me kosta 555din mesecno a mnogo je manje upotrebljiv od ovog koji je free. Udaraju po usima i bukvalno sve naplacuju, svaki sms kosta, svaki nalog na e-bankarstvu (a moze se placati samo na racune koje prijavite svom bankaru) katastrofa....

Nisam siguran koji paket imas, jer je prema tarifama najskuplji "prestiz" paket koji kosta 470 dinara. Notifikacije o provlacenju karticama su free, dok se naplacuju izvestaji o uplati (po sms poruci). Inace od polovine novembra nema provizije za placanja kroz e-banking (bilo eksterni, bilo interni nalozi) a placanja mozes da vrsis i uz pomoc tokena koji omogucava slobodna placanja (funkcionise kao potvrda sms-om kod Raiffeisen banke). Vise o tokenima mozes da procitas klikom na baner u odeljku transferi kada se ulogujes.

Dinarski racun, devizni racun, visa electron iternational, maestro, olala visa kreditna i e-bankarstvo sve ukupno 555din (i to je sa popustom jel mi izvod stize na mail umesto postom)

Ja se ne uklapam u ove nove pakete jel sam klijent preko 10god a stare klijente vole najvise da deru.... :)

Uzimanje tokena kod Societe kosta 800din.

To za proviziju da su ukinuli nisam znao posto mi Aik banka u tom delu odradjuje posao.

Racun u societeu drzim samo zbog olala vize (ako trosim sve prvog u mesecu neide kamata ako sve potroseno uplatim do kraja meseca).

A ne moze se zadrzati olala viza ako plata neide preko banke.

To mi sluzi nesto hitno ako iskrsne a nemam pa da se poslepam do kraja meseca.

Mada cu mozda i tu prelomiti pa da ugasim sve komplet da skiem harac sa vrata.

Jos neke stvari koje me poseno iritiraju kod Socite Geerale banke.