|

|

[ Bufalo Kikiriki @ 12.09.2014. 15:20 ] @

|

| Pre par dana počela je sa radom prva mobilna banka u Srbiji- Telenor Banka.

Šta mislite šta će nam doneti? Kakve sve koristi možemo imati od nje i da li će moći da zameni klasičnu banku sa sve čekanjem u redu na šalteru

Više informacija na linku http://www.telenorbanka.rs/sr/Stanovnistvo/ |

[ kalimero 011 @ 12.09.2014. 18:11 ] @

^

Citat: Bufalo Kikiriki: Pre par dana počela je sa radom prva mobilna banka u Srbiji- Telenor Banka.

Šta to znači "mobilna banka", pa još prva u Srbiji? ;) Banka u vlasništvu operatera mobilne telefonije?

Citat: Bufalo Kikiriki: Kakve sve koristi možemo imati od nje i da li će moći da zameni klasičnu banku sa sve čekanjem u redu na šalteru

Ja ne vidim ništa revolucionarno u ovome što su ponudili, izuzev deponovanja gotovine putem bankomata (mada, ne vidim kome to treba), sve ovo što nude imala je svaka ozbiljna banka u Srbiji odavno (dobro, plaćanje na mail i na mobilni ne u tom obliku, ali opet - kome to treba?). Da ne budem negativan, lepo je što su ozbiljno krenuli u ovaj posao, želim im puno uspeha. Jedino što zaista može biti nekome zanimljivo je tarifni paket "Starter" za koji je mesečno održavanje besplatno, plaća se samo izdavanje kartice, nekom ko malo koristi e-banking to verovatno završava posao. Po onome što se može pročitati na internetu kurs na e-menjačnici im je povoljan. Bilo bi lepo da se javi neko ko ima tekući kod njih da vidimo kako sve funkcioniše u praksi.

[ pctel @ 12.09.2014. 18:21 ] @

Da li moras biti korisnik telenor prepaid ili postpaid kartice da bi koristio usluge telenor banke, ili je moguce i sa drugih operatera?

[ kalimero 011 @ 12.09.2014. 18:25 ] @

^

Ne moraš, može bilo koji operater. Šta više - mobilni telefon ti nije uopšte neophodan da bi bio korisnik.

[ Dexic @ 12.09.2014. 19:13 ] @

Citat: kalimero 011:

Ja ne vidim ništa revolucionarno u ovome što su ponudili, izuzev deponovanja gotovine putem bankomata (mada, ne vidim kome to treba), sve ovo što nude imala je svaka ozbiljna banka u Srbiji odavno (dobro, plaćanje na mail i na mobilni ne u tom obliku, ali opet - kome to treba?).

Zacudjujuce negativan i prilicno ne-forward-thinking stav sa tvoje strane... ovo bi pre bilo nesto sto bi ja rekao :D

Deponovanje putem bankomata treba svakome ko ne moze da dodje u filijalu do 17h, jer ima normalan posao ili prosto spava do 12h, a ne izlazi mu se po suncu leti ;)

Za ovo drugo - pa kome treba PayPal onda? [ kalimero 011 @ 12.09.2014. 19:20 ] @

^

Citat: Zacudjujuce negativan i prilicno ne-forward-thinking stav sa tvoje strane...

Što? Ja stvarno ne vidim ništa specijalno u njihovoj ponudi, ajde da ne pominjem opet banku kod koje sam, ali šta to mogu kod Telenora što ne mogu tamo (ili u nekoj drugoj ozbiljnoj banci), naravno osim ovog deponovanja?

Citat: Deponovanje putem bankomata treba svakome ko ne moze da dodje u filijalu do 17h, jer ima normalan posao ili prosto spava do 12h, a ne izlazi mu se po suncu leti ;)

@Dexic, neki primaju pare na tekući direktno (bezgotovinski). ;)

Citat: Za ovo drugo - pa kome treba PayPal onda?

Pogledaj šta Telenor banka podrazumeva pod "plaćanje na mail" i "plaćanje na mobilni". [ Bufalo Kikiriki @ 12.09.2014. 19:53 ] @

Progresiv paket nudi i neke zanimljive mogućnosti kao što su 5 mesečnih podizanja gotovine sa bilo kojih bankomata bez plaćanja naknade što može olakšati ukoliko vam se ne nalazi ekspozitura matične banke u blizini a treba vam keš. Doduše održavanje za taj paket je 300 rsd ali održavanje se plaća u svakoj banci.

Takođe primetio sam i ovo: 5% kamate na godišnjem nivou na stanje na tekućem računu u dinarima, obračunato na mesečnom nivou za vreme promo perioda. Ima li neko informaciju koliki je taj promo period?

Možda bi ovaj račun mogao da bude dobar ako se koristi za povezivanje na PayPal i Skrill nalog i plaćanje preko neta, naravno ukoliko takav račun prođe na navedenim servisima.

[ kalimero 011 @ 12.09.2014. 20:09 ] @

^

Citat: Takođe primetio sam i ovo: 5% kamate na godišnjem nivou na stanje na tekućem računu u dinarima, obračunato na mesečnom nivou za vreme promo perioda. Ima li neko informaciju koliki je taj promo period? [ Bufalo Kikiriki @ 12.09.2014. 21:20 ] @

Sad videh na tom linku da daju i popust na mesečnu pretplatu na postpaid paketima. E sad nisam shvatio da li se popust na pretplatu u trajanju od 6 meseci dobija samo za nove postpaid korisnike ili mogu svi postojeći ako prenesu zaradu u njihovu banku.

[ kalimero 011 @ 12.09.2014. 21:32 ] @

^

Pa piše tamo:

Citat: Svi postojeći i novi korisnici Telenor postpejd paketa imaju mogućnost da umanje pretplatu na svom broju za 50% u naredna 2 meseca ukoliko otvore račun u Telenor banci

Aha, OK, sad vidim na šta misliš. Za 6 meseci nije jasno napisano. Moraćeš da ih pozoveš ili da se javi neko ko je već pitao... [ Bufalo Kikiriki @ 12.09.2014. 21:53 ] @

Videću da im pošaljem mejl ili da ih zovem. Ako bi mogao da se dobije taj popust na 6 meseci za postojeće korisnike meni bi se isplatilo čak i da uzmem progresiv paket jer imam 2 ugovora sa telenorom.

[ Dexic @ 12.09.2014. 23:39 ] @

Citat: kalimero 011:

Ja ne vidim ništa revolucionarno u ovome što su ponudili, izuzev deponovanja gotovine putem bankomata (mada, ne vidim kome to treba)iše u praksi.

Citat: kalimero 011:

Citat: Zacudjujuce negativan i prilicno ne-forward-thinking stav sa tvoje strane...

Što? Ja stvarno ne vidim ništa specijalno u njihovoj ponudi, ajde da ne pominjem opet banku kod koje sam, ali šta to mogu kod Telenora što ne mogu tamo (ili u nekoj drugoj ozbiljnoj banci), naravno osim ovog deponovanja?

Citat: Deponovanje putem bankomata treba svakome ko ne moze da dodje u filijalu do 17h, jer ima normalan posao ili prosto spava do 12h, a ne izlazi mu se po suncu leti ;)

@Dexic, neki primaju pare na tekući direktno (bezgotovinski). ;)

Kljuc je da nekom treba. Ali si posao kao da nikome ne treba jer tebi ne treba. To je cudno za tebe :)

U svakom slucaju, ima dosta kojima znaci. A i da lezu bezgotovinski, znaci da mozes kad hoces da podignes evre. [ Dexic @ 12.09.2014. 23:41 ] @

Samo za jedan broj vazi popust.

[ mr. ako @ 13.09.2014. 01:20 ] @

Ovo je dobar korak u pravcu osvezenja ponude banaka. Nista preterano revolucionarno, ali dovoljno da pecnu banke, ako nista - sa besplatnim/jeftinim uslugama.

Cudi me samo da nisu omogucili nesto kao Kenijski m-Pesa sistem, najprostiji moguci transfer novca preko mobilnog (SMS), ovo je bila idealna prilika... Zaista manje nisam ocekivao, bilo je sasvim logicno i prirodno kad su u vezi mobilni operater i banka.

[ Bufalo Kikiriki @ 13.09.2014. 07:43 ] @

^

Pa jeftinije usluge mogu da ponude jer skoro sve rade elektronskim putem i imaju samo jednu poslovnicu.

Citat: Dexic:

Samo za jedan broj vazi popust.

A da li je popust u trajanju od 6 meseci za nove korisnike ili mogu i postojeći? [ kalimero 011 @ 13.09.2014. 08:09 ] @

Citat: Dexic: Kljuc je da nekom treba. Ali si posao kao da nikome ne treba jer tebi ne treba. To je cudno za tebe :)

`Ajde dobro, mada sam napisao da ne vidim kome to treba, a ne da baš nikome ne treba, a da je revolucionarno - nije. Možda sam malo i subjektivan, pošto sam očekivao da im ponuda bude značajno povoljnija nego što jeste, oni treba nekako da privuku korisnike pošto kreću od nule. Ove marketinške fore sa popustima i 5% mesečne kamate dva meseca su u skladu sa politikom mobilnog operatera, banka treba da razmišlja drugačije ako zaista misle da im bankarske usluge budu ozbiljan segment poslovanja (a možda i ne misle, možda su planirali te prihode usput, mada nisam stekao takav utisak).

Citat: Dexic: A i da lezu bezgotovinski, znaci da mozes kad hoces da podignes evre.

Na njihovim bankomatima, kako i koliko to još treba da se vidi. A treba videti i kako tretiraju devizne bezgotovinske prilive iz inostranstva, to nisam uspeo da nađem kod njih na sajtu, a TO bi moglo nekome da bude zanimljivo u kombinaciji sa podizanjem evra sa bankomata. [ pctel @ 13.09.2014. 13:06 ] @

Citat: Bufalo Kikiriki:Pa jeftinije usluge mogu da ponude jer skoro sve rade elektronskim putem i imaju samo jednu poslovnicu.

Aha, znaci ipak imaju poslovnicu?

Ja sam mislio da nemaju, pa da je to revolucionarno, ovako nista. Na svetu postoji vec nekoliko primera banaka koje su sasvim virtuelizovane i nemaju nio jedan salter. [ Ivan Dimkovic @ 13.09.2014. 13:14 ] @

Citat: kalimero 011:

^

Citat: Bufalo Kikiriki: Pre par dana počela je sa radom prva mobilna banka u Srbiji- Telenor Banka.

Šta to znači "mobilna banka", pa još prva u Srbiji? ;) Banka u vlasništvu operatera mobilne telefonije?

Citat: Bufalo Kikiriki: Kakve sve koristi možemo imati od nje i da li će moći da zameni klasičnu banku sa sve čekanjem u redu na šalteru

Ja ne vidim ništa revolucionarno u ovome što su ponudili, izuzev deponovanja gotovine putem bankomata (mada, ne vidim kome to treba), sve ovo što nude imala je svaka ozbiljna banka u Srbiji odavno (dobro, plaćanje na mail i na mobilni ne u tom obliku, ali opet - kome to treba?). Da ne budem negativan, lepo je što su ozbiljno krenuli u ovaj posao, želim im puno uspeha. Jedino što zaista može biti nekome zanimljivo je tarifni paket "Starter" za koji je mesečno održavanje besplatno, plaća se samo izdavanje kartice, nekom ko malo koristi e-banking to verovatno završava posao. Po onome što se može pročitati na internetu kurs na e-menjačnici im je povoljan. Bilo bi lepo da se javi neko ko ima tekući kod njih da vidimo kako sve funkcioniše u praksi.

Ne znam kako stvari stoje sa tom bankom u Srbiji, ali ja sam korisnik jedne "internet banke" u EU pa mogu da kazem bar tamo sta je prednost:

1. Provizije (tj. troskovi za bankarske usluge) su nize zato sto "internet" ili "mobilne" banke nemaju troskove imanja poslovnica. Bar ova moja banka, koliko znam, nema ni jednu poslovnicu.

2. Bar ranije je bio slucaj, da su neke stvari bile brze zato sto je kompletan servis bio online. To vise nije slucaj zato sto su i "obicne" banke omogucile da se vecina stvari radi online

Tako da, u principu, ostaju samo manji troskovi. Iako je to, bar u slucaju banaka sa kojima sam ja imao kontakt, nije bila neka bog zna kako visoka stavka, IMHO meni je dodatni razlog principijelni zato sto znam da sa placanjem tih troskova ne finansiram silne poslovnice koje meni ne trebaju i sluze samo da neki penzioneri dolaze i rade stvari kako su radili 50 godina. Nemam nista protiv toga, ali neka to placa taj ko voli da ide po kojekakvim salterima. [ kalimero 011 @ 13.09.2014. 13:37 ] @

^

Zato sam i napisao da ovo nije ništa revolucionarno. Elem:

Citat: 1. Provizije (tj. troskovi za bankarske usluge) su nize zato sto "internet" ili "mobilne" banke nemaju troskove imanja poslovnica. Citat: Tako da, u principu, ostaju samo manji troskovi.

Postoje jeftinija rešenja u Srbiji od Telenor banke (pisali smo prilično detaljno o alternativama u temi "Preporučite banku"). Jedino može biti povoljno ono što sam već napisao - besplatni "Starter" paket, ukoliko zadovoljava nečije potrebe i ako taj neko ne koristi preterano e-banking. Ja takođe principijelno ne volim da plaćam nešto što mi ne treba, ali, nažalost, trenutno ne postoji u Srbiji banka koja bi poslovala na taj način (bila je jedna do maja ove godine ;).

[ Dexic @ 13.09.2014. 14:01 ] @

Citat: Bufalo Kikiriki:

^

Pa jeftinije usluge mogu da ponude jer skoro sve rade elektronskim putem i imaju samo jednu poslovnicu.

Sve poslovnice Telenora ce moci i bankarske usluge da rade, samo da se opismene radnici :)

Citat: Citat: Dexic:

Samo za jedan broj vazi popust.

A da li je popust u trajanju od 6 meseci za nove korisnike ili mogu i postojeći?

Mogu i stari, Telenor ipak ne skarta stare korisnike.

@kalimero, ne verujem da ce moci preko 300EUR (ili nesto slicno, mozda 500?) dnevno ili po transakciji da se podigne, ali i to je nesto.

Zamisli da imas normalan posao od 8-17h (1h pauze za rucak), znaci da bi za banke morao uvek da uzimas slobodan dan, ili juris 3-4 filijale (od svih banaka) koje rade posle 17h. (i to u Beogradu, za druge gradove ne znam da li ima i po 2 :D). Intesa Usce/DC/Knez, Rajf Merca/Trg. Cak i ostale banke u Knezu ne rade do 20h, sem Intese. Ne znam da li jos neka filijala bilo koje banke radi posle 17h.

Da bi podigao evre samo... nije ovo sitno koliko se tebi cini.

@pctel, kod nas i dalje moraju da se potpisu dokumenta za otvaranje racuna, da bankar bude siguran ko ih potpisuje, a ne da idu postom. U svetu to moze, ali otvara dosta vrata za prevare. (imao sam mogucnost da otvorim u Engleskoj tako racun u HSBC, zgrozio sam se koliko je lako da neko otvori racun na moje ime :D) [ Dexic @ 13.09.2014. 14:03 ] @

Citat: Ivan Dimkovic:

Ne znam kako stvari stoje sa tom bankom u Srbiji, ali ja sam korisnik jedne "internet banke" u EU pa mogu da kazem bar tamo sta je prednost:

1. Provizije (tj. troskovi za bankarske usluge) su nize zato sto "internet" ili "mobilne" banke nemaju troskove imanja poslovnica. Bar ova moja banka, koliko znam, nema ni jednu poslovnicu.

Jeste da si rekao da ne znas kako stoje stvari sa OVOM bankom u Srbiji, ali pomisao da ce se desiti ovo sto si rekao KOD NAS, pokazuje koliko ti dugo nemas iskustva sa Srbijom :D

BTW, ovo nece biti slucaj sa Telenor bankom, bice poslovnica. Samo sto ce verovatno sve poslovnice banke primarno biti Telenor radnje, a bankarski deo ce biti sporedan, tj. nece biti poseban trosak, kao sto je slucaj za obicnu banku.

I ja sam ocekivao nesto kao sto je ma.rko :) pomenuo, prilicno osmisljeniji i laksi nacin transfera novca SMSom, ali izgleda da su to samo delimicno pustili (bice placanja na broj/e-mail, ali to ce biti samo za korisnike unutar Telenor mreze/banke).

Cudi me da PlatiMo servis nisu unapredili na neki nacin, to je bio logican korak.

Da li neko zna kakva je ponuda za pravna lica? Da li ce najzad biti pravi m-Banking za pravna lica u Srbiji? (tj. bas e-banking preko mobilnog) [ kalimero 011 @ 13.09.2014. 14:19 ] @

Citat: Dexic: @kalimero, ne verujem da ce moci preko 300EUR (ili nesto slicno, mozda 500?) dnevno ili po transakciji da se podigne, ali i to je nesto.Zamisli da imas normalan posao od 8-17h (1h pauze za rucak), znaci da bi za banke morao uvek da uzimas slobodan dan, ili juris 3-4 filijale (od svih banaka) koje rade posle 17h. (i to u Beogradu, za druge gradove ne znam da li ima i po 2 :D). Intesa Usce/DC/Knez, Rajf Merca/Trg. Cak i ostale banke u Knezu ne rade do 20h, sem Intese. Ne znam da li jos neka filijala bilo koje banke radi posle 17h.

Da bi podigao evre samo... nije ovo sitno koliko se tebi cini.

Sve ovo što pišeš ima smisla samo: 1. treba da objave kakva im je poslovna politika (tarife i procedura) kod priliva deviza iz inostranstva; 2. treba da objave kakva im je poslovna politika kod podizanja evra sa bankomata i 3. praksa treba da pokaže kako to funkcioniše. Opet, JA ne vidim kome treba podizanje malih suma evra sa bankomata (osim ako nije varijanta 1. u pitanju), pogotovu ako možeš u svakom trenutku da ih prodaš bezgotovinski po srednjem kursu. ;)

Citat: Dexic: ...(bice placanja na broj/e-mail, ali to ce biti samo za korisnike unutar Telenor mreze/banke).

Ne, ako sam ih dobro shvatio moći ćeš bilo kome kome znaš broj/e-mail, ali će to zahtevati dodatnu proceduru za primaoca, koju još nisu objavili. [ dejanet @ 13.09.2014. 14:37 ] @

Koliko znam, kod doznaka iz inostranstva mora se ici u banku da se pruzi osnov priliva i proknjizi. Ne znam da li je to praksa propisana zakonom ili internim pravilima banke, ali taj detalj obesmisljava ideju online banke kod nas.

[ kalimero 011 @ 13.09.2014. 14:53 ] @

^

Citat: Ne znam da li je to praksa propisana zakonom ili internim pravilima banke...

Odlukama NBS koje se oslanjaju na Zakon o deviznom poslovanju. Zato sam i napisao ono gore - treba videti kako će to kod Telenor banke biti realizovano. [ Dexic @ 13.09.2014. 17:13 ] @

Citat: kalimero 011:

Sve ovo što pišeš ima smisla samo: 1. treba da objave kakva im je poslovna politika (tarife i procedura) kod priliva deviza iz inostranstva; 2. treba da objave kakva im je poslovna politika kod podizanja evra sa bankomata i 3. praksa treba da pokaže kako to funkcioniše. Opet, JA ne vidim kome treba podizanje malih suma evra sa bankomata (osim ako nije varijanta 1. u pitanju), pogotovu ako možeš u svakom trenutku da ih prodaš bezgotovinski po srednjem kursu. ;)

Oladi sa prodajom za dinare... NECU dinare. Tacka... ne razumem zasto je tebi tesko da shvatis da neko NECE dinare :)

Previse imas usko iskustvo izgleda, cim ti je bitan priliv iz inostranstva za evre, i koliko je to bitno za ovu pricu (meni nebitno).

Da te potsetim, ti smatras da je cuvanje 150.000 dinara u DINARIMA normalno, ja smatram da je cuvanje >15.000 dinara u dinarima nenormalno.

Citat: Dexic: ...

Ne, ako sam ih dobro shvatio moći ćeš bilo kome kome znaš broj/e-mail, ali će to zahtevati dodatnu proceduru za primaoca, koju još nisu objavili.

Koliko sam video na drugom forumu, moze na "broj" da se posalje i nema neke procedure za primaoca. [ Dexic @ 13.09.2014. 17:14 ] @

Citat: dejanet:

Koliko znam, kod doznaka iz inostranstva mora se ici u banku da se pruzi osnov priliva i proknjizi. Ne znam da li je to praksa propisana zakonom ili internim pravilima banke, ali taj detalj obesmisljava ideju online banke kod nas.

Ja ovo saljem skenirano.

A za firme sa elektronskim sertifikatom ne mora ni to, sve se radi elektronski. Bitno je da postoji potpis, a elektronski je prihvacen. [ kalimero 011 @ 13.09.2014. 17:29 ] @

Citat: Dexic: Oladi sa prodajom za dinare... NECU dinare. Tacka... ne razumem zasto je tebi tesko da shvatis da neko NECE dinare :)

Čekaj, a šta radiš sa evrima koje podigneš na bankomatu? Pogotovu kad se uzme u obzir i ovo:

Citat: Dexic: Previse imas usko iskustvo izgleda, cim ti je bitan priliv iz inostranstva za evre, i koliko je to bitno za ovu pricu (meni nebitno).

Elem, otkud ti evri na računu kod Telenor banke ako ne potiču iz inostranstva? Hoćeš da deponuješ i podižeš evre preko bankomata, a dobijaš ih negde drugde u kešu, ili šta?

Citat: Dexic: Da te potsetim, ti smatras da je cuvanje 150.000 dinara u DINARIMA normalno, ja smatram da je cuvanje >15.000 dinara u dinarima nenormalno.

'Ajmo treći jubilarni put -to koliko dinara neko drži na računu zavisi od toga koliko mu dinara mesečno treba i oko toga smo se valjda složili. I nije se radilo o čuvanju nego o stanju na računu. I nije bilo uvek 150.000. ;)

Citat: Dexic: Koliko sam video na drugom forumu, moze na "broj" da se posalje i nema neke procedure za primaoca.

Da, ali ako i primalac ima račun kod Telenor banke. Šta ako nema?

[ Dexic @ 13.09.2014. 17:42 ] @

Citat: kalimero 011: Čekaj, a šta radiš sa evrima koje podigneš na bankomatu?

Placam nekome u evrima, ili ih nosim sa sobom van.

Citat: kalimero 011: Elem, otkud ti evri na računu kod Telenor banke ako ne potiču iz inostranstva? Hoćeš da deponuješ i podižeš evre preko bankomata, a dobijaš ih negde drugde u kešu, ili šta?

Yep.

Citat: kalimero 011: 'Ajmo treći jubilarni put -to koliko dinara neko drži na računu zavisi od toga koliko mu dinara mesečno treba i oko toga smo se valjda složili. I nije se radilo o čuvanju nego o stanju na računu. I nije bilo uvek 150.000. ;)

Ne, ja NIKADA necu cuvati 150.000 dinara na racunu, vise od dan-dva (koliko treba da se podignu), cak i da znam da ce mi trebati do kraja meseca/koji dan.

Citat: kalimero 011: Da, ali ako i primalac ima račun kod Telenor banke. Šta ako nema?

Pa onda nista :D [ kalimero 011 @ 13.09.2014. 17:51 ] @

^ Citat: Placam nekome u evrima, ili ih nosim sa sobom van.

Idi bre, @Dexic... :)) Ti nemaš kod sebe 300-400-500 evra, nego ćeš da juriš po gradu bankomat Telenora da podigneš te sume u ova dva slučaja koja si naveo (i to pod pretpostavkom da na bankomatu ima evra u tom trenutku)?

Citat: Ne, ja NIKADA necu cuvati 150.000 dinara na racunu, vise od dan-dva (koliko treba da se podignu), cak i da znam da ce mi trebati do kraja meseca/koji dan.

Nisi racionalan. ;)

Pa, ako sam ja dobro razumeo, može i tada da ih podigne, ali još ne znam kako (pretpostavljam, ali da ne nagađam). [ Dexic @ 13.09.2014. 18:08 ] @

Ja sam u centru, ima prilicno Telenor poslovnica, nije mi problem da samo jedna od njih ima evre tada. Ako bude mogli da se podigne vise od 300e dnevno, meni odgovara. Za samo 300e dnevno ako je limit (a ne po transakciji, pa 3x300e dnevno), to ce vec manje znaciti.

[ pctel @ 13.09.2014. 18:54 ] @

Ja nigde po inostranstvu nisam video da imaju bankomat sa stranom valutom, ima li toga igde?

[ kalimero 011 @ 13.09.2014. 20:03 ] @

^

Ja takođe to nisam nigde video, nije ni logično da ima.

[ mr. ako @ 14.09.2014. 02:14 ] @

Upravo to htedoh da napisem, strana valuta da se dize na bankomatu... zvuci malo "optimisticki", ne samo za Srbiju. :)

Inace, ako neko nema nalog u Telenor banci, a primio je pare na broj mobilnog ili na mail, morace da otvori svoj nalog kod njih - a u tome i jeste ova "lakoca" sa slanjem na bilo koji broj mobilnog ili bilo ciji mail kako bi dodatno prosirili broj korisnika. Znaci primis obavestenje da ti je neko poslao 100 evra na +381641234567 i daju ti link da otvoris nalog on line, daju ti da se ulogujes, da vidis te pare koje si primio, ALI ti nalog nije "aktiviran" - a da bi ga "aktivirao", moras da trknes do najblize Telenor poslovnice i potpises ugovor - daju ti i mapu i sve. :D

Uostalom kao sto radi i Skrill, ti mozes poslati bilo kome pare na njegov mail (zvuci wow), ali da bi ih on podigao, mora da otvori Skrill nalog... pogodnost Skrill-a je sto se ugovor "potpisuje" online pri otvaranju naloga. :)

Sad mi pade na pamet, verovatno ce biti opcija, da kada odes do poslovnice da bi aktivirao nalog, oni ti ponude da primljeni novac (ili deo novca) uplatis kao avans na svoj novi-Telenor-postpaid-broj na koji ce ti dati cak i popust i veci paket koji trenutno imas na 064 mrezi. :)

[ kalimero 011 @ 14.09.2014. 09:39 ] @

^

Citat: Inace, ako neko nema nalog u Telenor banci, a primio je pare na broj mobilnog ili na mail, morace da otvori svoj nalog kod njih...

Genijalno! :) Kako su se samo izvanredno dosetili ovako revolucionarnog rešenja! ;) [ Ivan Dimkovic @ 14.09.2014. 10:39 ] @

Citat: pctel:

Ja nigde po inostranstvu nisam video da imaju bankomat sa stranom valutom, ima li toga igde?

Ima po aerodromima vecim. Na FRA i STR imaju EUR/USD bankomate gde mozes da izaberes valutu. To su mesta gde sam ih video, mozda ima neke druge valute isto.

Van aerodroma nisam vidjao, ali nisam nesto ni gledao da budem iskren. [ kalimero 011 @ 14.09.2014. 11:32 ] @

^

Da, u pravu si, ima ih uglavnom po aerodromima ( kaže Google), to još i ima neke logike... Vidim da i Turci imaju po gradovima neke ATM-ove sa tri valute (euro, dolar i lire)... [ staticInt @ 14.09.2014. 11:54 ] @

Citat: Ivan Dimkovic:

Citat: pctel:

Ja nigde po inostranstvu nisam video da imaju bankomat sa stranom valutom, ima li toga igde?

Ima po aerodromima vecim. Na FRA i STR imaju EUR/USD bankomate gde mozes da izaberes valutu. To su mesta gde sam ih video, mozda ima neke druge valute isto.

Van aerodroma nisam vidjao, ali nisam nesto ni gledao da budem iskren.

Ivane konkretno u Nemackoj koja je najbolja "mobilna" banka? (Nije reklama samo mi treba da cujem iskustvo, meni je receno da je DKB najbolji a onda NetBank)

[Ovu poruku je menjao staticInt dana 14.09.2014. u 13:06 GMT+1][ Dexic @ 14.09.2014. 14:00 ] @

Citat: kalimero 011:

^

Da, u pravu si, ima ih uglavnom po aerodromima ( kaže Google), to još i ima neke logike... Vidim da i Turci imaju po gradovima neke ATM-ove sa tri valute (euro, dolar i lire)...

Treba samo paziti kakav je ATM. U Dubaju (verovatno u svim arapskim drzavama u sustini) bi trebalo da ima USD kao opcija prilicno cesto, bez ikakvih troskova (sem ATM fee koji je isti kao i za bilo koji bankomat kada se podize gotovina, tj. nista preko).

Travelex sa druge strane ima puno ATMova u svetu, sa vise valuta, ALI oni sigurno naplacuju to po svom kursu ;) U prevodu, nije ATM, vec menjacnica, samo ga zovu ATM.

Razlika je sto je Travelex namenjen putnicima (tj. dranju istih :D), a ovo o cemu pricamo u temi je namenjeno lokalnom stanovnistvu, znaci obratno. [ gazda Živan @ 14.09.2014. 16:27 ] @

Ne moraju iz ATMa samo domaća valuta ili dolari da izlaze, može i zlato. [ mr. ako @ 15.09.2014. 03:08 ] @

Citat: kalimero 011:

^

Citat: Inace, ako neko nema nalog u Telenor banci, a primio je pare na broj mobilnog ili na mail, morace da otvori svoj nalog kod njih...

Genijalno! :) Kako su se samo izvanredno dosetili ovako revolucionarnog rešenja! ;)

Uh, ne, izvinjavam se... sad citam tu svoju poruku i mozda ispada kao da ja tacno i sigurno znam kakva procedura ce biti... to sto sam napisao je samo moja pretpostavka (iako mozda zvuci kao proverena informacija), tj. to sto sam napisao je samo hipoteticka situacija sta bi moglo da se desi kada vam neko posalje pare, a vi nemate racun u TelenorBanci. Izvinjavam se na nejasnoci.

Evo kako je trebalo da glasi npr. :)

Citat: mr. ako:

Inace, >evo kako bi izgledala hipoteticka situacija< ako neko nema nalog u Telenor banci, a primio je pare na broj mobilnog ili na mail: morace da otvori svoj nalog kod njih - a u tome i jeste ova "lakoca" sa slanjem na bilo koji broj mobilnog ili bilo ciji mail kako bi dodatno prosirili broj korisnika. Znaci primis obavestenje da ti je neko poslao 100 evra na +381641234567 i daju ti link da otvoris nalog on line, daju ti da se ulogujes, da vidis te pare koje si primio, ALI ti nalog nije "aktiviran" - a da bi ga "aktivirao", moras da trknes do najblize Telenor poslovnice i potpises ugovor - daju ti i mapu i sve. :D

Uostalom kao sto radi i Skrill, ti mozes poslati bilo kome pare na njegov mail (zvuci wow), ali da bi ih on podigao, mora da otvori Skrill nalog... pogodnost Skrill-a je sto se ugovor "potpisuje" online pri otvaranju naloga. :)

Sad mi pade na pamet, verovatno ce biti opcija, da kada odes do poslovnice da bi aktivirao nalog, oni ti ponude da primljeni novac (ili deo novca) uplatis kao avans na svoj novi-Telenor-postpaid-broj na koji ce ti dati cak i popust i veci paket koji trenutno imas na 064 mrezi. :)

[ kalimero 011 @ 15.09.2014. 07:28 ] @

Citat: mr. ako: ...to sto sam napisao je samo moja pretpostavka...

Aha, OK, ja sam baš shvatio da si probao... Elem, u tom slučaju moja ironija je (za sada) neprimerena. ;)

Citat: Dexic: Treba samo paziti kakav je ATM.

Pa, ja u principu u inostranstvu jako malo koristim ATM-ove (a i kad koristim, podižem isključivo domicilnu valutu dotične zemlje ;). Sa sobom nosim određenu količinu keša, sve što je moguće (a to je skoro pa sve) plaćam karticom.

Citat: Dexic: ...a ovo o cemu pricamo u temi je namenjeno lokalnom stanovnistvu, znaci obratno.

Da, s tim što sam ja shvatio da neće svo lokalno stanovništvo moći da podiže evre, već samo oni sa računom kod Telenor banke?

Citat: gazda Živan: Ne moraju iz ATMa samo domaća valuta ili dolari da izlaze, može i zlato.

Ovo je vrlo široko tumačenje naziva "ATM". [ Ivan Dimkovic @ 15.09.2014. 08:33 ] @

Citat: staticInt:

Citat: Ivan Dimkovic:

Citat: pctel:

Ja nigde po inostranstvu nisam video da imaju bankomat sa stranom valutom, ima li toga igde?

Ima po aerodromima vecim. Na FRA i STR imaju EUR/USD bankomate gde mozes da izaberes valutu. To su mesta gde sam ih video, mozda ima neke druge valute isto.

Van aerodroma nisam vidjao, ali nisam nesto ni gledao da budem iskren.

Ivane konkretno u Nemackoj koja je najbolja "mobilna" banka? (Nije reklama samo mi treba da cujem iskustvo, meni je receno da je DKB najbolji a onda NetBank)

Ne znam kakva je situacija sad, posto se svako malo menjaju uslovi za nove korisnike pa se cesto desi da neko ko je bio najbolji vise to nije. Ja sam racun otvorio pre 8 godina tako da sumnjam da moja analiza tada ima neku vrednost danas :-)

U vreme kada je to mene zanimalo su, koliko se secam, DKB i Comdirect bili u vrhu, ne znam kako je danas. Mislim da je najbolje pogledati one test sajtove (tj. njihove tabele kako su rangirali banke) u momentu kada se zeli otvoriti racun.

Citat: Dexic

Jeste da si rekao da ne znas kako stoje stvari sa OVOM bankom u Srbiji, ali pomisao da ce se desiti ovo sto si rekao KOD NAS, pokazuje koliko ti dugo nemas iskustva sa Srbijom :D

Eh :-) Bio sam sad prosle nedelje u Srbiji zbog nekih dokumenata, mislim da znam na sta mislis.

Ali, svejedno, koliko je meni poznato (mozda gresim), u Srbiji postoji legalna infrastruktura (elektronski potpis, itd.).

[Ovu poruku je menjao Ivan Dimkovic dana 15.09.2014. u 09:45 GMT+1][ tdusko @ 15.09.2014. 08:54 ] @

Ja sam bio 3 godine kod Commerzbank ("normalna banka") I od pre 6 meseci sam presao u Commdirekt ("internet banka"), zena je presla jos prosle godine. Za sada smo zadovoljni kako to funkcionise. Nemamo apsolutno nikakave troskove (odrzavanje, kreditne kartice, izvodi), nismo dobili ni jedno jedino pismo od tada I komunikacija ide mnooooogo bolje. Banku smo promenili iz par razloga:

1. Gusenje u papirima kojima su nas zatrpavali I neophodnost njihovog cuvanja

2. Troskovi naknadnog vadjenja izvoda ako se isti ne cuvaju (vidi 1) koji su astronomski

3. Troskovi za kreditnu karticu

4. Mnogo fleksibilniji nacin komunikacije koji je u Commerz banci bio moguc samo u radno vreme koje je apsolutno retardirano, tipa petkom do 14h. Za bilo sta kompleksnije bio je potreban odlazak u banku sto je apsolutno neprihvatljivo u nasem slucaju

5. Veca kamata na fleksibilnom stednom racunu

Ovo naravno ne znaci da _sve_ konvencionalne banke imaju iste minuse kao Commerzbank, ali prva internet banka koju smo vrednovali je zadovoljila sve nase zahteve.

[ Silencer @ 15.09.2014. 10:13 ] @

Jedina dobra stvar sto se meni svidja je deponovanje novca na bankomatima. Koristim Kombank web webanking i zadovoljan sam. Medjutim obzirom da primam pare u Evrima, smara me sto moram to jednom u mesec dana da dignem pare, odem preko puta razmenim pa se vratim u banku i deponujem dinare, pa sve od kuce na klik klik klik isplacam.

Telenor Banka ima lep kurs sto me mami isto. Realno mogo bi sve da zavrsavam preko nje od kuce, da ne izlazim.

Btw, kakav je security aplikacije ? Jel ima mogucnost ubacivanja dodatne verifikacije uplate na racun ?

[ kalimero 011 @ 15.09.2014. 10:41 ] @

Citat: Ivan Dimkovic: Ali, svejedno, koliko je meni poznato (mozda gresim), u Srbiji postoji legalna infrastruktura (elektronski potpis, itd.).

Ne grešiš, moglo bi i u Srbiji da se realizuje, ali bankama je ovako lakše i nemaju nameru da se potrude.

Citat: Silencer: Koristim Kombank web webanking i zadovoljan sam. Medjutim obzirom da primam pare u Evrima, smara me sto moram to jednom u mesec dana da dignem pare, odem preko puta razmenim pa se vratim u banku i deponujem dinare, pa sve od kuce na klik klik klik isplacam.

Kako primaš te pare u evrima, u kešu? [ Dexic @ 15.09.2014. 11:01 ] @

Citat: kalimero 011:

Da, s tim što sam ja shvatio da neće svo lokalno stanovništvo moći da podiže evre, već samo oni sa računom kod Telenor banke?

Skoro sigurno, mislim da nemaju ni zakonske osnove da bude drugacije.

Citat: kalimero 011:

Kako primaš te pare u evrima, u kešu?

Pa, ako jednom u meseca dana mora da "dize pare", tesko da ih prima u kesu i deponuje, da bi ih posle podigao? :D [ kalimero 011 @ 15.09.2014. 11:16 ] @

^

Citat: Skoro sigurno, mislim da nemaju ni zakonske osnove da bude drugacije.

Što, mogli bi da naprave da za one koji nemaju račun ATM funkcioniše kao menjačnica.

Citat: Pa, ako jednom u meseca dana mora da "dize pare", tesko da ih prima u kesu i deponuje, da bi ih posle podigao? :D

Video sam, zato i pitam, pošto u tom slučaju postoji banka koja bi mu verovatno više odgovarala i od Telenor banke i od Komercijalne. ;) [ Dexic @ 15.09.2014. 12:51 ] @

Ali kako bi ona funkcionisala kao menjacnica? Ne moze Telenor Banka da povuce evre sa njegovog racuna u drugoj banci, barem mislim da ne moze po zakonu, za sada? A da povlaci dinare... pa to je glupost :D

Mi vec inace imamo menjacnice po Beogradu vec 10-ak godina barem, koje rade kao ATM (tj. bez radnika 24/7)

Koja bi mu to banka odgovarala vise? Samo nemoj reci AIK:)

[ kalimero 011 @ 15.09.2014. 13:02 ] @

^

Citat: Ali kako bi ona funkcionisala kao menjacnica?

Pa ovako kako si napisao:

Citat: A da povlaci dinare...

A da li je glupost, verovatno jeste, ali ti mi zameraš što sam subjektivan, pa neću da se eksponiram. ;)

Citat: Koja bi mu to banka odgovarala vise? Samo nemoj reci AIK:)

;)) Čitaš mi misli? ;) A što da ne kažem, kad je to činjenica (u skladu sa ovim što je napisao)? [ gazda Živan @ 15.09.2014. 13:48 ] @

Citat: kalimero 011:

Ovo je vrlo široko tumačenje naziva "ATM".

Pa nije, što?

An automated teller machine or automatic teller machine[1][2][3] (ATM, American, Australian, Singaporean, Indian, Maldivian, and Hiberno-English), also known as an automated banking machine (ABM, Canadian English), cash machine, cashpoint, cashline, or colloquially hole in the wall (Australian, British, South African, and Sri Lankan English), is an electronic telecommunications device that enables the customers of a financial institution to perform financial transactions without the need for a human cashier, clerk or bank teller.

Ne vidim zašto je toliki problem, na stranu sada kupovinu zlata, ponuditi opciju podizanja evra sa bankomata kada Srbija iovako ima de facto dvovalutni sistem?

Sve obračunavamo u evrima, štedimo u evrima, mnoge transakcije obavljamo u evrima..

što je onda nedopustivo i podići evre sa bankomata? [ kalimero 011 @ 15.09.2014. 13:54 ] @

^

Ja sam komentarisao tvoju poruku:

Citat: gazda Živan: Ne moraju iz ATMa samo domaća valuta ili dolari da izlaze, može i zlato.

tako da u tom slučaju ovo:

Citat: gazda Živan: ....na stranu sada kupovinu zlata,...

ne mogu da stavim na stranu. [ gazda Živan @ 15.09.2014. 14:30 ] @

Nisam tebi konkretno postavio pitanje, već javno (ne moraš ti lično ništa da stavljaš ni na stranu, ni u centar).

Tebi sam samo postavio pitanje "Pa nije, što?" u smislu da pojasniš razliku između vrlo širokih, širokih, uskih i vrlo uskih tumačenja ATMa kao pojave.

[ Dexic @ 15.09.2014. 18:05 ] @

Citat: kalimero 011:

^

Citat: Ali kako bi ona funkcionisala kao menjacnica?

Pa ovako kako si napisao:

Citat: A da povlaci dinare...

A da li je glupost, verovatno jeste, ali ti mi zameraš što sam subjektivan, pa neću da se eksponiram. ;)

U stvari nije neka razlika nego kao sto funkcionise Travelex ATM :)

Pa dobro... moooozda nekome znaci, u 3 nocu, hoce evre bas, iako bi u banci svojoj na e-bankingu dobio bolji kurs verovatno :)

Citat: Citat: Koja bi mu to banka odgovarala vise? Samo nemoj reci AIK:)

;)) Čitaš mi misli? ;) A što da ne kažem, kad je to činjenica (u skladu sa ovim što je napisao)?

Pa nije vise onako dobar kurs, i placa se sada odrzavanje i placanja i preko e-bankinga? (i za najnize racune) [ kalimero 011 @ 15.09.2014. 19:01 ] @

^ Citat: Pa nije vise onako dobar kurs, i placa se sada odrzavanje i placanja i preko e-bankinga? (i za najnize racune)

Ako si pratio šta smo pisali u onoj temi - uz paket od 250 dinara je sve besplatno, uključujući i neograničen broj plaćanja preko e-bankinga (koji radi odlično), implementirali su još pre majskih promena 3D Secure protokol i za Master i za VISA kartice i nedavno uveli i odličnu m-bank aplikaciju (kojom sam vrlo zadovoljan :). Što se kursa tiče, on nije onako dobar kao što je bio, ali (a i to sam napisao tamo) nije ni loš, pogotovu za klijente banke, ako se uzme u obzir da je asimetričan i bliži srednjem sa gornje strane (trenutno 118,00/119,25, sutrašnji srednji 119,0767). Ako tome dodaš one varijante sa srednjim kursom o kojima smo tamo pričali i uzmeš u obzir da mi svako provlačenje deviznih kartica za plaćanje u dinarima obračunavaju po srednjem kursu (sutrašnjem ili preksutrašnjem), reci ti meni šta ima bolje trenutno? [ Dexic @ 15.09.2014. 22:47 ] @

Ako si pratio samo cenovnik, ODRZAVANJE je besplatno u TB, bez 10 placanja je u plusu znaci, ostaje pitanje kursa, koji nije bolji kod AIKa trenutno.

Ne pricamo o tome sta je tebi/meni bolje, nego njemu :D

[ kalimero 011 @ 16.09.2014. 06:47 ] @

^

Ja o njemu i pričam. Napisao je da menja evre za dinarska plaćanja, mi smo pretpostavili da mu evri ležu na račun, živi u Srbiji. Elem:

TB:

održavanje besplatno, plaća se svaki nalog (25 dinara po nalogu), izdavanje svake kartice (osnovna/dodatna) 500 dinara (izgleda na četiri godine, bar je tako bilo za radnike Telenora), kurs (na osnovu onoga što se moglo pročitati) za sada 118,50/119,50 (ali za menjačnicu, ne zna se za plaćanja, recimo da je taj isti), jedna kartica i račun (viševalutni).

AIK:

održavanje 250 dinara, nalozi besplatni, kartice besplatne (osnovna i dodatna Master za dinarski, VISA elektron za devizni račun), kurs 118,00/119,25 za menjačnicu, za dinarska plaćanja srednji kurs na dan knjiženja, npr. 119,07, kartice posebno za dinarski, posebno za devizni račun (mada, u njegovom slučaju može i bez kartica za dinarski, ali su ionako besplatne), jedan dinarski i jedan devizni račun (može i više deviznih - besplatno).

U oba slučaja pretpostavljamo da ne viđa poslovnice (to mu je i želja, ako sam dobro shvatio), pa zanemarujemo faktor gubljenja vremena i broja poslovnica.

Cene kartica da zanemarimo (mada je to minimalno dva meseca održavanja kod AIK-a), pored troškova naloga od 25 dinara po nalogu, ako ima potrebu da plaća karticom Telenor će mu svaki evro koji se potroši po tom osnovu računati po ovih 118,50 dinara (možda i niže, nije još uvek jasno), a AIK po srednjem kursu sutra ili prekosutra. Ako ima platu bar 400-500 evra i npr. plaćanja preko e-bankinga reda 100 evra mesečno, a ostatak troši u Srbiji cenim da je onako kako sam napisao... ;)

[ Silencer @ 16.09.2014. 13:13 ] @

Citat: Ja o njemu i pričam. Napisao je da menja evre za dinarska plaćanja, mi smo pretpostavili da mu evri ležu na račun, živi u Srbiji. Elem:

Evri mi legnu na devizni racun u kombanci :)

Step 1: Dignem evre sa deviznog

Step 2: Svratim do menjacnice preko puta i uzmem dinare (Bolji kurs nego u banci)

Step 3: Vratim se u banku i uplatim na tekuci racun

Step 4: Platim sve racune preko kombank web e-bankinga bez provizija

Step 5: Usteda mesecna sa svim racunaima placenim 1200 din :) (Govorim o provizijama koje bi platio da sam otisao sa svih 20 racuna u banci). [ kalimero 011 @ 16.09.2014. 13:19 ] @

^

Eto, kažem ja. ;) Sa 20 računa mesečno i željom da se ne ide u menjačnicu, nema dileme šta je najpovoljnije...

[ blaki @ 16.09.2014. 14:29 ] @

Citat: gazda Živan: Pa nije, što?

An automated teller machine or automatic teller machine[1][2][3] (ATM, American, Australian, Singaporean, Indian, Maldivian, and Hiberno-English), also known as an automated banking machine (ABM, Canadian English), cash machine, cashpoint, cashline, or colloquially hole in the wall (Australian, British, South African, and Sri Lankan English), is an electronic telecommunications device that enables the customers of a financial institution to perform financial transactions without the need for a human cashier, clerk or bank teller.

Ne vidim zašto je toliki problem, na stranu sada kupovinu zlata, ponuditi opciju podizanja evra sa bankomata kada Srbija iovako ima de facto dvovalutni sistem?

Sve obračunavamo u evrima, štedimo u evrima, mnoge transakcije obavljamo u evrima..

što je onda nedopustivo i podići evre sa bankomata?

Vezano za bankomat na kome se mogu podici devize, nije samo na aerodromima, vec sam to pre par godina vidio i u Rusiji - u Moskvi konkretno.

[ Dexic @ 16.09.2014. 18:56 ] @

Citat: kalimero 011:

^

Eto, kažem ja. ;) Sa 20 računa mesečno i željom da se ne ide u menjačnicu, nema dileme šta je najpovoljnije...

Toliko racuna vec nisam mogao da pretpostavim da mu treba :)

A kurs dzaba pominjes - on ima evre, ne mora uopste da GUBI na prodaji za dinare na dan prodaje kao u AIKu, da bi placao nesto sa kartice u EUR. Znaci nebitno je po kom kursu KUPUJE evre, kada ih NE kupuje :) [ kalimero 011 @ 16.09.2014. 19:52 ] @

^ Citat: A kurs dzaba pominjes - on ima evre, ne mora uopste da GUBI na prodaji za dinare na dan prodaje kao u AIKu, da bi placao nesto sa kartice u EUR. Znaci nebitno je po kom kursu KUPUJE evre, kada ih NE kupuje :)

`Ajde pročitaj ponovo - ništa on ne gubi, ne radi se o kupovini/prodaji evra (osim kad prodaje evre da bi plaćao preko e-bankinga račune, to mora), već o PLAĆANJU KARTICOM u Srbiji kad ima samo evre na računu. To je ono za čim ti stalno kukaš (da dinare ne vidiš ;) - on bi mogao da koristi deviznu karticu za sve potrebe i da računa da će mu AIK sve to knjižiti kroz srednji kurs evra, to ne može nigde drugde (za sada). [ gazda Živan @ 21.09.2014. 16:58 ] @

Citat: blaki:

Vezano za bankomat na kome se mogu podici devize, nije samo na aerodromima, vec sam to pre par godina vidio i u Rusiji - u Moskvi konkretno.

Pa to ja i pitam, ali nema odgovora, da li postoje i zašto ne postoje bankomati u Srbiji na kojima možeš podići evre?

Rusija takođe ima de facto dvovalutni sistem (rublja i dolar) identičan sistemu u Srbiji (dinar i evro). [ kalimero 011 @ 25.09.2014. 19:42 ] @

Back on topic - prošlo je manje od 15 dana (zvaničnog) rada Telenor banke, a posle određenih brljavljenja i dečijih bolesti, počeli su i da pilićare (valjda je to neminovno kod mobilnih operatera ;). Za jedino što im je konkurentno - Starter paket "ispod žita" su izvršili promenu tarife i uveli plaćanje od 5 dinara po SMS-u za odlive sa računa i za korisnike Telenor mreže, za koje je to inicijalno bilo besplatno. [ mr. ako @ 26.09.2014. 06:14 ] @

Hahaha, koja beda... Ne znam zasto sam ocekivao nesto iole originalno od njih. Pogresi covek.

Operater i naplacuje SMS obavestenja... Ajd jos ove banke da razumes, gledaju da uzme gde stignu, ali Internet banka u vlasnistvu operatera da to radi...

[ ekof9 @ 26.09.2014. 17:18 ] @

Citat: kalimero 011:

Back on topic - prošlo je manje od 15 dana (zvaničnog) rada Telenor banke, a posle određenih brljavljenja i dečijih bolesti, počeli su i da pilićare (valjda je to neminovno kod mobilnih operatera ;). Za jedino što im je konkurentno - Starter paket "ispod žita" su izvršili promenu tarife i uveli plaćanje od 5 dinara po SMS-u za odlive sa računa i za korisnike Telenor mreže, za koje je to inicijalno bilo besplatno.

Mnogo im je trebalo. :D Ali to je za njih normalno, da drpaju gde stignu. [ kalimero 011 @ 26.09.2014. 20:47 ] @

Ja sam zaista očekivao (tako je izgledalo) da ozbiljno kreću u ovaj posao, da žele da im bankarsko poslovanje bude poseban (komplementaran) segment usluga pored onih koje već pružaju kao mobilni operater i da će se truditi da klijente privuku kvalitetom, novim uslugama i smanjenjem troškova. Nasuprot tome, kao što sam već napisao, nisu ponudili ništa novo, usluge su im skupe, a ovim poslednjim potezom su i značajno smanjili mogućnost da korisnike Telenor banke traže među onima koji već koriste usluge Telenor mobilne telefonije. Dobro, valjda znaju šta rade... ;)

[ Dexic @ 26.09.2014. 22:24 ] @

Ofusarili su, imaju vec nekoliko prijavljenih vecih propusta, pored ovog. (koje resavaju, kako kazu)

Ali neko ko je godinama planirao ulazak na ovo trziste, i imao je iksustvene ljude, je mora mnogo bolje da udje na trziste. Mada, ne verujem da iko normalan ocekuje da u Srbiji ista radi odmah bez veceg stucanja prve godine, kamoli meseci:)

[ djoka_l @ 26.09.2014. 23:48 ] @

Ljudi, mnogo brkate pojmove.

Telenor je u istom odnosu sa Telenor bankom kao i Dunav osiguranje sa Dunav bankom, DDOR Novi Sad sa (sada nepostojećom) DDOR bankom, PTT Srbije sa Bankom Poštanskom štedionicom, PTT Srbije sa bivšom Post bankom (sadašnjom EFG bankom), bivši Centromarket sa bivšom Centrobankom itd.

Prvi je vlasnik drugoga.

Ako firma Telenor naplaćuje firmi Telenor banka slanje SMS obaveštenja, onda će i Telenor banka to naplaćivati od svojih klijenata, osim ako zaključi da može na svoj trošak to da radi.

To što je Telenor banka "prva mobilna banka" ne znači da će Telenor firma da daje džabe svoje usluge, već će debelo naplaćivati.

Očekivati da u Telenor banci možete da dobijate besplatan SMS je isto kao i očekivati da u Centrobanci možete da dobijete džabe hleb i mleko iz C marketa (nekadašnjeg).

A nije ni nova, to je bivša KBC banka (osim klijenata i plasmana koje je preuzela Societe Genral banka), a koja je (KBC) opet bivša Alco banka. Uzgred KBC je isto kao i SG preuzela klijente i plasmane (deo) iz Stankom banke (sada u stečaju).

Dakle, banka postoji već oko 20 godina, samo je promenila imidž i način poslovanja, sa gomilom "starih" bankara...

[ djoka_l @ 26.09.2014. 23:55 ] @

Uzgred, ako se pitate zašto su ovi odnosi tako komplikovani, odgovor je prost - u zemlji Srbiji je praktično nemoguće otvoriti banku dokle god postoje banke u većinskom državnom vlasništvu. Država tera potencijalne investitore da, ako hoće u bankarski biznis u Srbiji, to urade tako što kupe neku posrnulu državnu (ili privatnu) banku, eventualno dokapitalizuju, pa tek onda može...

[ Dexic @ 27.09.2014. 03:04 ] @

Citat: djoka_l:

Ljudi, mnogo brkate pojmove.

Očekivati da u Telenor banci možete da dobijate besplatan SMS je isto kao i očekivati da u Centrobanci možete da dobijete džabe hleb i mleko iz C marketa (nekadašnjeg).

Ti brkas fizicke resurse i elektronske usluge. Elektronske usluge ih maltene nista ne kostaju (neka minimalna cena struje, koja je po SMSu zanemarljiva), dok ih hleb i mleko kostaju.

Poredjenje je glupost totalna:)

Primeti inace da je u pitanju (problematicno) naplata SMS obavestenje za TELENOR korisnike samo. Dok neke banke skroz besplatno salju ta obavestenja za korisnike SVIH mreza, a nemaju svog operatera mobilne telefonije, tj. kosta ih. [ kalimero 011 @ 27.09.2014. 08:38 ] @

Citat: djoka_l: Ljudi, mnogo brkate pojmove.

Što će reći - ne znamo o čemu pričamo, jel' tako? ;)

Citat: djoka_l: Telenor je u istom odnosu sa Telenor bankom kao i Dunav osiguranje sa Dunav bankom, DDOR Novi Sad sa (sada nepostojećom) DDOR bankom, PTT Srbije sa Bankom Poštanskom štedionicom, PTT Srbije sa bivšom Post bankom (sadašnjom EFG bankom), bivši Centromarket sa bivšom Centrobankom itd.

Prvi je vlasnik drugoga.

Od svega što si ovde nabacao, ako izuzmemo banke koje odavno više ne postoje (ugašene 2003. odnosno 2005./2006. godine), ostaje činjenica da se vlasnička struktura Telenor banke razlikuje utoliko što je Telenor 100% vlasnik, za razliku od Poštanske štedionice i Dunav banke koje malo drugačije funkcionišu (uzgred, PŠ je relativno ozbiljna banka sa stanovišta poslovanja, što se za Dunav banku ne bi baš moglo reći ;). Elem, to sve nije toliko bitno, pošto ovo:

Citat: djoka_l: ...Dakle, banka postoji već oko 20 godina, samo je promenila imidž i način poslovanja, sa gomilom "starih" bankara...

nije tačno. Imali smo i ovu temu gde smo pisali o akviziciji Telenora, pa tamo možeš ponešto pročitati o namerama Telenora i šta se dešavalo u to vreme u KBC banci. Elem, Telenor je (zvanično) imao ozbiljne namere, ali se u praksi pokazalo da su daleko od toga. @Dexic ti je već napisao šta je problem, nije problem da Telenor banka naplati šta god hoće i koliko hoće, ali cenim da sa tom poslovnom politikom neće mnogo napredovati. Uzgred, ovo:

Citat: djoka_l: Uzgred, ako se pitate zašto su ovi odnosi tako komplikovani, odgovor je prost - u zemlji Srbiji je praktično nemoguće otvoriti banku dokle god postoje banke u većinskom državnom vlasništvu. Država tera potencijalne investitore da, ako hoće u bankarski biznis u Srbiji, to urade tako što kupe neku posrnulu državnu (ili privatnu) banku, eventualno dokapitalizuju, pa tek onda može...

je krajnje proizvoljno tumačenje.

Citat: Dexic: Ofusarili su, imaju vec nekoliko prijavljenih vecih propusta, pored ovog. (koje resavaju, kako kazu)

Ma da, video sam, ali 'ajde, to su recimo dečije bolesti pa još čovek da im oprosti, ovo sa SMS-ovima i menjanjem cenovnika je klasično pilićarenje. [ Ivan Dimkovic @ 27.09.2014. 10:02 ] @

Citat: djoka_l

Očekivati da u Telenor banci možete da dobijate besplatan SMS je isto kao i očekivati da u Centrobanci možete da dobijete džabe hleb i mleko iz C marketa (nekadašnjeg).

Ne, ocekivanje je sasvim druge prirode: poslovne.

Bas kao sto Google placa SMS-ove kada mi salje kod za 2-step verifikaciju, ili moja banka SMS sa kodom za autorizaciju svake uplate (koje su, btw, bez dodatnih troskova za uplate na domace i EU racune). Ni jedan ni drugi SMS ne placam a i u jednom i drugom slucaju niti Google niti moja banka (DAB) blage veze nemaju sa operaterima koji im salju SMS-ove i prilicno sam siguran da slanje SMS-ova moraju platiti njihovom gateway provajderu.

Pa opet, i SMS-ovi od Google-a i od DAB banke su za mene potpuno besplatni. Google mi ne naplacuje apsolutno nista, kao ni DAB banka za racun (zato sto imam odredjena mesecna primanja na istom, za ljude koji nemaju to bi im naplatili neko "odrzavanje racuna", ali opet bi SMS-ovi i lokalne uplate bili bez provizije), tako da im troskovi za finansiranje SMS-ova dolaze na neki drugi nacin monetizacije fakta da sam korisnik njihovih servisa.

A to je tako ne zato sto Google ili moja banka imaju nekakav specijalni dil sa mobilnim operaterima, vec zbog (ocigledno dobre) poslovne politike, gde je procenjeno da je investicija u SMS slanja bez naplate korisniku dobra stvar. I jedni i drugi sasvim sigurno na meni zaradjuju daleko vise od troskova na SMS i na druge nacine i smatraju da cu ja biti zadovoljniji ako mi ne naplacuju SMS-ove. I tu su u pravu, da mi banka naplacuje slanje SMS-a vrlo brzo vise ne bi bili moja banka.

Ne znam kakva je situacija u Srbiji, ali ljudi bi trebalo da glasaju svojim novcanicima i da, ako im banka kaze neko budalasto "objasnjenje" da moraju da im naplate SMS ili online uplatu da prestanu da koriste tu uslugu. Mozda bi to nateralo banke da malo razmisle.

[ kalimero 011 @ 27.09.2014. 10:19 ] @

^

Citat: Ne znam kakva je situacija u Srbiji, ali ljudi bi trebalo da glasaju svojim novcanicima i da, ako im banka kaze neko budalasto "objasnjenje" da moraju da im naplate SMS ili online uplatu da prestanu da koriste tu uslugu. Mozda bi to nateralo banke da malo razmisle.

Osnovni problem je u činjenici da je u Srbiji na sceni bankarski oligopol i da su cene osnovnih usluga takve da od maja ove godine praktično nema bitne razlike u ponudama (pisali smo dosta o tome u "Preporucite banku"), samo su neki malčice povoljniji od drugih. I sad u takvom okruženju pojavi se Telenor banka kao još jedna banka sa istim/sličnim tarifama uz očekivanja da će privući korisnike... [ newtesla @ 25.10.2014. 10:13 ] @

Mislim da sam jedan od prvih koji se zaleteo da otvori račun u ovoj banci, pa da podelim iskustva:

-potpuno neobučeni operateri u poslovnicama

-komplikovan sistem aktivacije (mejl, sms, aktivacioni kod, logovanje, privremena šifra...)

-u filijalu za sada nisam ušao nijednom, u poslovnicu samo jednom (prvi put)

-sami operateri ponude da se prvi mesec bude na onom naprednom paketu od 300 kinti, da bi se dobila kartica za DŽ, pa da se sledeći mesec pređe na običan besplatni paket. Promena paketa se radi u aplikaciji.

-kartica stiže na kućnu adresu, Mastercard sa pay pass NFC čipom

-kartica se aktivira online, ili sa app za mobilni

-PIN kartice se menja u aplikaciji

-podešavanje funkcionisanja kartice na POS-bankomat-internet u okviru aplikacije (on-off i limiti)

-i ono najbitnije: može bilo kome da se uplati, ali onda SMS/mejlom stigne link za logovanje na TB portal, gde treba primalac da upiše SVOJ račun, da bi mu Telenor preneo pare. Mislim da je to zbog našeg zakona, gde mora da bude poznat primalac.

Nisam znao za pilićarenje sa SMS-om, jer sam kod VIP-a, ali devojka je baš upravo prešla na Telenor postpaid (bez obaveze, ofkors  ) i otvorila račun - ako se ispostavi da zaista naplaćuju obaveštavanja, vidim da će vrlo brzo izgubiti klijente, barem dvoje

App za Android je zaštićena PIN-om same aplikacije, a web portal ima drugi stepen autentikacije SMS-om.

Glupi bankomat zahteva da mu se kešijana lepo složi, glavu na glavu, i okrene pravilno ali prihvata različite novčanice odjednom. Lepo je i što može da se bira PIN za karticu - i ja i brat smo izabrali da bude PIN isti kao i od već neke stare kartice, čisto da ne bi pamtili gomilu brojeva

Usput: ideja da broj računa bude 115-03816xxxxxxxx-KB uopšte nije loša, ali ostaje pitanje privatnosti - jer možda ne želim da mi svaka šuša i degen znanjem broja TR saznaju i broj telefona

edit: sad gledam: ako se računi koje plaćam mesečno unesu unapred, i plaćaju na "klik" - onda nema provizije za plaćanje; inače je 25 din.

edit2: imaju neko veoma dugo vreme čekanja na kliring - znam kad prebacujem pare sa računa firme (rajfajzen), prođe po nekoliko sati dok ne "legnu"; plus, online operater mi je rekao da je poslednji kliring oko 14:30, a meni pare ipak legle u 17:12...

[Ovu poruku je menjao newtesla dana 25.10.2014. u 11:35 GMT+1][ kalimero 011 @ 25.10.2014. 11:02 ] @

Citat: newtesla: -i ono najbitnije: može bilo kome da se uplati, ali onda SMS/mejlom stigne link za logovanje na TB portal, gde treba primalac da upiše SVOJ račun, da bi mu Telenor preneo pare. Mislim da je to zbog našeg zakona, gde mora da bude poznat primalac.

Da, ja sam i pretpostavio da će to tako funkcionisati. Nije samo zakon problem nego Telenor banka nema načina da zna šta da radi sa sredstvima koja su uplaćena na SMS/mail ako primalac nema račun kod njih. Da li u tom slučaju naplaćuju onih 25 dinara za bezgotovinske transakcije (ukoliko je "Starter" paket)?

Citat: newtesla: Nisam znao za pilićarenje sa SMS-om, jer sam kod VIP-a, ali devojka je baš upravo prešla na Telenor postpaid (bez obaveze, ofkors ;) ) i otvorila račun - ako se ispostavi da zaista naplaćuju obaveštavanja, vidim da će vrlo brzo izgubiti klijente, barem dvoje ;)

Mislim da je ovo izvesno, piše im u tarifi (s tim što imate još par dana bez naplate - do 31. oktobra).

Citat: newtesla:edit: sad gledam: ako se računi koje plaćam mesečno unesu unapred, i plaćaju na "klik" - onda nema provizije za plaćanje; inače je 25 din.

Šta sve od redovnih mesečnih računa može da se prijavi za "plaćanje na klik" (čitao sam negde da je to samo par usluga, da li se tu nešto promenilo)?

Citat: newtesla: edit2: imaju neko veoma dugo vreme čekanja na kliring - znam kad prebacujem pare sa računa firme (rajfajzen), prođe po nekoliko sati dok ne "legnu"; plus, online operater mi je rekao da je poslednji kliring oko 14:30, a meni pare ipak legle u 17:12...

Verovatno rade klasičan kliring, videti ovde.

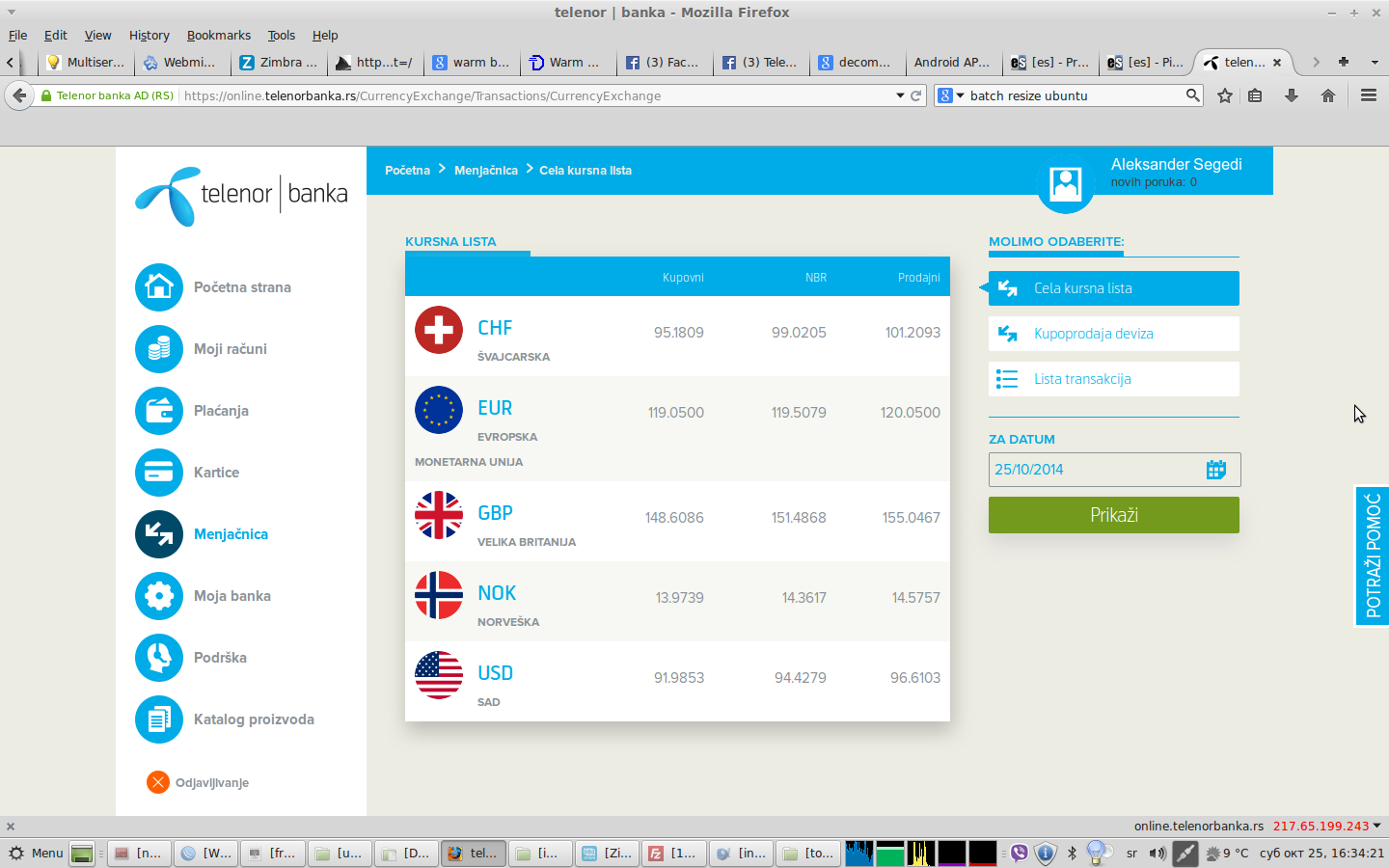

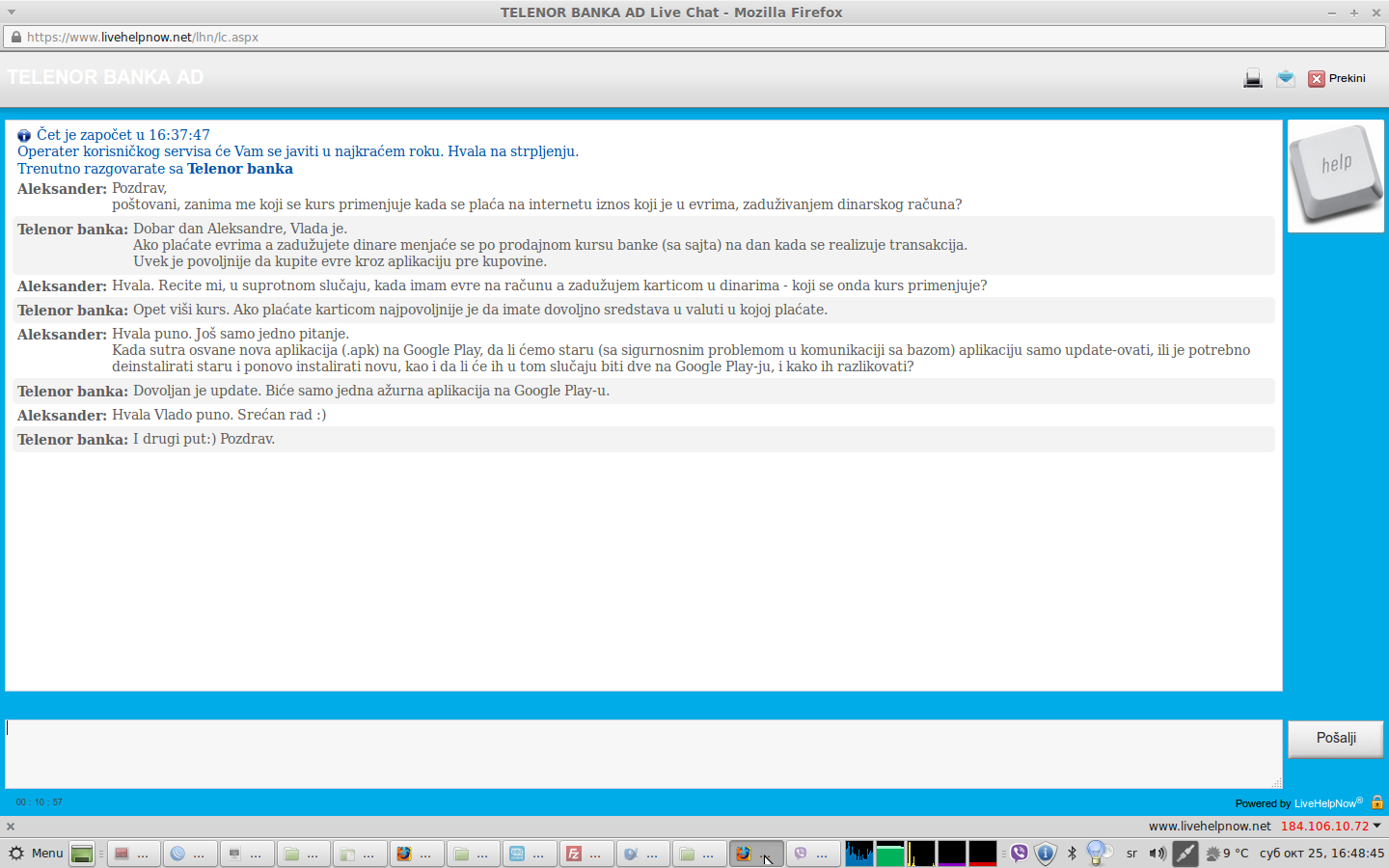

Nego, možeš li da napišeš da li im je kurs preko e-menjačnice i dalje sa rasponom od 1 dinar (+- 0,5 dinara oko zvaničnog srednjeg) i koliki im je kurs ako koristiš karticu za dinarska plaćanja, a na računu imaš samo evre? [ kalimero 011 @ 25.10.2014. 12:31 ] @

Meanwhile in Telenor banka:Citat: Privremeno stavljanje van funkcije servisa mobilne i internet aplikacije

Poštovani klijenti,

Telenor banka nastavlja da intenzivno radi na razvoju usluga kako bi svojim korisnicima ponudila nove inovativne bankarske usluge, jednostavne za korišćenje i dostupne u svakom trenutku i sa svakog mesta.

Usled daljeg unapređenja bankarskih usluga i servisa, korisničke internet i mobilna aplikacija biće privremeno nedostupne od subote, 25.10.2014 u 22č, do nedelje 26.10.2014. u 22č. Tokom ovog perioda, neće postojati mogućnost kreiranja naloga za plaćanje na ovim aplikacijama.

Do početka rada nove platforme svi klijenti Telenor banke mogu nesmetano da obavljaju transakcije plaćanja i podizanja novca sa MasterCard platnom karticom i preko ATM-a.

Kako biste nastavili neometano da koristite vašu mobilnu aplikaciju po isteku privremene nedostupnosti, molimo vas da je po dobijanju obaveštenja ažurirate kroz Google Play prodavnicu.

Hvala na razumevanju,

Telenor banka

24 sata nedostupne e-banking aplikacije!? "Prva online banka"! Cirkus...

[ newtesla @ 25.10.2014. 13:26 ] @

Još mora i ponovo da se instalira .apk - ne vidim zašto nije jednostavno mogao update???

...a za 24h bih stvarno uspeo da instaliram Mars! Toliki offline je stvarno katastrofalno nedopustiv.

[ kalimero 011 @ 25.10.2014. 14:19 ] @

^

Znaš šta je još gore? Ja da sam kod njih, kartica bi mi sasvim sigurno bila blokirana za internet plaćanja dok mi ne zatreba, a nekako najviše vremena za Ali i SD imam vikendom. I onda npr. ne vidim ovo obaveštenje, sednem sutra da naručim nešto i konstatujem da treba samo da se strpim 20-ak sati! ;))

Nego, može odgovor na neko od onih pitanja gore?

[ newtesla @ 25.10.2014. 15:40 ] @

Ali ladno sam saznao i razlog offline-a: kada se dekompajlira .apk - dođe se do podataka o MySQL-u

elem, odgovori:

-još nisam starter paket, to sledeći mesec. Verovatno da da, jer čim je broj mob kod njih u bazi - znači da je vezan uz njihov račun, pa je interna transakcija; čim nije, nije prijavljen broj, pa taj neko nema račun u TB, pa je eksterna transakcija.

-u pravu si: ja video samo 3 firme za plaćanje na klik: dva infostana (onaj NS i onaj BG), i Telenor

Ova poslednja 2 pitanja čekam operatera, pa skrinšotovi slede

edit: eve

a evo i malo tuge od predefinisanih računa

[Ovu poruku je menjao newtesla dana 25.10.2014. u 16:51 GMT+1]

[Ovu poruku je menjao newtesla dana 25.10.2014. u 16:51 GMT+1][ kalimero 011 @ 25.10.2014. 17:11 ] @

^

Citat: Verovatno da da, jer čim je broj mob kod njih u bazi - znači da je vezan uz njihov račun, pa je interna transakcija; čim nije, nije prijavljen broj, pa taj neko nema račun u TB, pa je eksterna transakcija.

Da, ja takođe pretpostavljam da je tako, ali znaš kako kažu: "assumption is the mother of all..." ;)

Što se ovih Vladinih odgovora tiče, da je to tako kako on kaže ja ne bih sad ovo kuckao već brže-bolje otvarao račun kod Telenor banke! :)) Cenim da je u odgovoru na drugo pitanje (imaš evre, a plaćaš dinarima) mislio na "nepovoljniji" (odnosno u tom slučaju kupovni - niži), a ne na "viši" kurs. Elem, to je loše pošto u tom slučaju transakcije u valuti koju nemaš trenutno na računu idu po jako nepovoljnom kursu, trenutno 117,247/121,849 (što opet znači da sam ja bio u pravu pre par stranica i da ovo što imam trenutno kod banke kod koje sam još uvek nema nigde drugde).

[ newtesla @ 26.10.2014. 07:18 ] @

Gde nađe taj kurs?

[ kalimero 011 @ 26.10.2014. 09:36 ] @

^

Pa tamo gde ti je Vlada rekao ("po prodajnom kursu banke (sa sajta)" tj. ovde). Ako je Vlada nekim slučajem mislio na kurs iz mobilne/e-banking aplikacije, to je povoljnije nego ovo što je rekao, ali meni i dalje nepovoljnije nego što trenutno imam. Međutim u tom slučaju je besmisleno pričati sa njihovom podrškom, pošto su ovo elementarne informacije koje moraju da znaju. Drugo, u tom slučaju njegova konstatacija "Uvek je povoljnije da kupite evre kroz aplikaciju pre kupovine" je takođe pogrešna. [ test1234 @ 12.11.2014. 12:24 ] @

Kako su napravili gubitak, već?

[ kalimero 011 @ 12.11.2014. 13:00 ] @

^

A šta ako ti kažem da su to podaci za prvo polugodište, podaci za treći kvartal su još gori (gubitak 409 miliona). ;) Bez šale, to nije ništa strašno, radi se o praktično novoj banci i realno je očekivati da će neko vreme raditi sa gubitkom.

[ Dexic @ 12.11.2014. 13:09 ] @

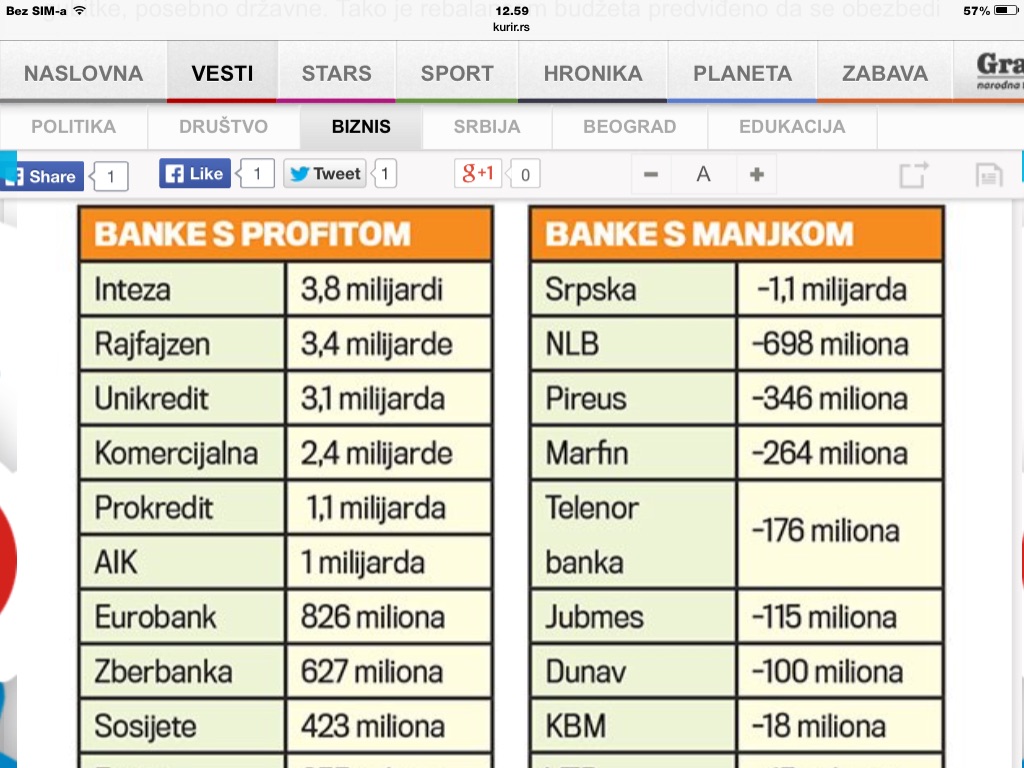

Mene vise zanima da li ovo Intesi prilicno opala dobit naspram ranije ili je RF i UC-u porasla da su prilicno blizu? Kad sam zadnji put nesto zagledao, Intesa je bila koplje ispred drugih ;)

[ kalimero 011 @ 12.11.2014. 13:27 ] @

^

Pa dobro, nije baš koplje, ali bila je bolja prošle godine. Ako gledaš stanje na kraju trećeg kvartala, to izgleda ovako:

Intesa - 5,7 milijardi (na kraju trećeg kvartala 2013. 6,6 milijardi)

Raiffeisen - 5,2 milijarde (na kraju trećeg kvartala 2013. 5,3 milijarde)

Unicredit - 5 milijardi (na kraju trećeg kvartala 2013. 4,3 milijarde).

Kako je to izgledalo na kraju prošle (2013.) godine imaš u ovoj poruci.

Mada bi ovo trebalo da ide u "Preporučite banku"...[ Dexic @ 12.11.2014. 15:08 ] @

Ja sam mislio da je bilo u temi o bankama ;)

Ali nesto jos ranije sam gledao, RF jeste bila druga i tada, ali ne ovoliko blizu Intese.

[ mr. ako @ 13.11.2014. 04:56 ] @

I meni je ostalo da je Inteza bila jaca za klasu ispred svih. Oh, well... omatorilo se. :D

Iznenadjenje mi je definitivno Unicredit na skoro izjednacenom drugom mestu.

[ kalimero 011 @ 13.11.2014. 07:27 ] @

Verovatno su vama ostali u glavi rezultati sa kraja 2013. godine (ona moja tabela koju sam linkovao), ali tu je Intesa u poslednjem kvartalu drastično odskočila zato što su Raiffeisen i Unicredit u poslednjem kvartalu imali značajnijih otpisa (a to je sve povezano sa poslovnom politikom banke, kada će to odraditi i kako će se to odraziti na poslovni rezultat).

edit: Okačio sam najsvežije rezultate u temi "Preporučite banku"

[Ovu poruku je menjao kalimero 011 dana 13.11.2014. u 08:52 GMT+1][ Dexic @ 13.11.2014. 12:02 ] @

Ne, ovo sto sam ja gledao je pre koju godinu (vise od dve, znaci najkasnije 2011.). Nesto nisam pamtio kasnije.

[ Anđelko Stojšin @ 24.12.2014. 02:15 ] @

Evo da se nadovežem na ranije komentare, otvorio sam Starter račun u telenor Banci, nema mesečne naknade ali se plaća naknada za izdavanje Maestro debitne kartice. Istog trenutka kad vam je pošalju, račun će biti zadužen za 500 dinara. Ova naknada se u Telenor cenovniku nalazi pod stavkom naknada za (Re) Izdavanje kartice. Prijem SMS o prilivu novca na račun je bez naknade. Lepo je što je sve odmah vidljivo, stavka Raspoloživo označava koliko novca je trenutno na računu. Ne znam kako je u drugim bankama, ali mislim da bi bilo dobro da u desktop verziji Telenor E bankinga postoji zaštita naloga verifikacijom u 2 koraka putem SMS kao na Facebook-u i drugim sajtovima. Ovaj račun je dobar za povremena plaćanja, tj do nekih 7 uplata mesečno (*25din), dok je za one koji često plaćaju ipak bolji račun kod neke druge banke koja ne naplaćuje proviziju. Možda nije toliko bitno ali zanimljivo je da na ugovoru ne stoji pravi već skenirani pečat a pod brojem 15. Ostale odredbe se naglašava da stranke potpisom prihvataju skenirani pečat. Još jedna stavka iz ugovora što je verovatno i kod drugih banaka je da su vrsta i visina svih naknada koje padaju na teret klijenta promenljive pa banka može na mesečnom nivou da promeni visinu naknada iznad ugovorenog iznosa.

[ NorthGate @ 24.12.2014. 02:25 ] @

Citat: Anđelko Stojšin: Ovaj račun je dobar za povremena plaćanja, tj do nekih 7 uplata mesečno (*25din), dok je za one koji često plaćaju ipak bolji račun kod neke druge banke koja ne naplaćuje proviziju..

A ko ti brani da uzmeš Progresiv,tu je sve besplatno,mislim na plaćanja,nema provizije. [ kalimero 011 @ 24.12.2014. 07:52 ] @

Citat: magic21: A ko ti brani da uzmeš Progresiv,tu je sve besplatno,mislim na plaćanja,nema provizije.

Ali taj paket košta 300 dinara mesečno. Postoje i bolja i jeftinija rešenja od Progresiv paketa.

Master card debit, ne Maestro.

Citat: Anđelko Stojšin:...Prijem SMS o prilivu novca na račun je bez naknade.

Ali su zato poruke o odlivu 5din/SMS posle 31.12. Pilićari. Elem, Telenor banka je (još uvek) prilično neozbiljna, teško je dobiti pouzdanu informaciju, primedbe se ne rešavaju, bankomata ima 5-6 na teritoriji Beograda... Jedino što je kod njih povoljno je Starter paket (kome ne treba više od toga) i naravno avista dinarska štednja sa kamatom od 7%, o kojoj smo pisali od ove poruke nadalje.

[ NorthGate @ 24.12.2014. 14:19 ] @

Košta 300 dinara,ali ima i benefite,pa ko voli...

Citat: kalimero011

Ali taj paket košta 300 dinara mesečno. Postoje i bolja i jeftinija rešenja od Progresiv paketa. [ Dexic @ 24.12.2014. 15:54 ] @

Citat: kalimero 011:

Ali su zato poruke o odlivu 5din/SMS posle 31.12. Pilićari. Elem, Telenor banka je (još uvek) prilično neozbiljna, teško je dobiti pouzdanu informaciju, primedbe se ne rešavaju, bankomata ima 5-6 na teritoriji Beograda... Jedino što je kod njih povoljno je Starter paket (kome ne treba više od toga) i naravno avista dinarska štednja sa kamatom od 7%, o kojoj smo pisali od ove poruke nadalje.

Bankomata ima mnogo vise od tih 6 pomenutih :) [ kalimero 011 @ 24.12.2014. 16:22 ] @

Citat: magic21: Košta 300 dinara,ali ima i benefite,pa ko voli...

OK, ali moja poenta je bila upravo u tome da je to previše para za taj paket. Jedino ako neko hoće baš Telenor banku (a ima svega po forumima - ljudi oduševljeni što su otvorili račun kod Telenor banke i što mogu da plaćaju online! :)))

Citat: Dexic: Bankomata ima mnogo vise od tih 6 pomenutih :)

Pa sad, ako je 9 mnogo više od 6 (sad proverih, za dva uopšte nisam znao da su postavili u međuvremenu). Ili me zezaš, računajući da uz Progresiv možeš pet puta mesečno da podigneš novac na bankomatu bilo koje banke bez provizije? ;) [ Dexic @ 24.12.2014. 17:42 ] @

Lista na sajtu nije potpuna. Ima ih barem 12.

[ kalimero 011 @ 24.12.2014. 19:36 ] @

^

?! Ozbiljno? Gde ih još ima osim onih na spisku? Mislim, ako informacije koje su možda i najbitnije korisnicima nisu validne onda su još veći cirkus nego što sam mislio...

[ NorthGate @ 24.12.2014. 23:09 ] @

[quote] kalimero 011:

Citat: magic21: Košta 300 dinara,ali ima i benefite,pa ko voli...

OK, ali moja poenta je bila upravo u tome da je to previše para za taj paket. Jedino ako neko hoće baš Telenor banku (a ima svega po forumima - ljudi oduševljeni što su otvorili račun kod Telenor banke i što mogu da plaćaju online! :)))

Meni odgovara TB iz razloga,jer sve ja mogu da menjam i da odradim online,ali baš sve,a tek su počeli sa radom.

Ostale banke to nemaju.

Sam biram broj računa,viševalutni račun,jedna kartica,ne zavisim od poslovnice za bilo šta što treba da uradim itd. [ kalimero 011 @ 25.12.2014. 07:19 ] @

^

Citat: Meni odgovara TB iz razloga,jer sve ja mogu da menjam i da odradim online,ali baš sve,a tek su počeli sa radom.

Ma OK, svako treba da izabere ono što mu najviše odgovara. Međutim, oko Telenor banke se od samog početka stvorio hype kako je donela nešto revolucionarno, a to nije tačno.

Citat: Ostale banke to nemaju.

Ostale (ozbiljne) banke imaju online sve što treba da imaju i jednom kad završiš papirologiju u poslovnici nemaš više potrebe da ikada uđeš. U Telenor banci sam takođe morao u poslovnicu kod otvaranja računa (vidim da su to izgleda promenili) i to je trajalo prilično dugo pošto su bili krajnje neobučeni, da ne kažem trapavi (i pored 15-ak odštampanih A4 papira sa sve print screen-ovima ;). [ Java Beograd @ 25.12.2014. 07:54 ] @

U Rajfajzen banci ima sve on-line: i uvid, i plaćanje, i menjačnica, i prebacivanje sa računa na račun, i još koješta. Za 150 din / mesečno. Naravno, jednom mora da se ode na potpisivanje ugovora.

Jedino ne možeš da biraš broj računa, ali, mislim ...

[ Dexic @ 25.12.2014. 11:52 ] @

Citat: kalimero 011:

^

?! Ozbiljno? Gde ih još ima osim onih na spisku? Mislim, ako informacije koje su možda i najbitnije korisnicima nisu validne onda su još veći cirkus nego što sam mislio...

U aplikaciji imas 12 na listi, a ima jos 2 cini mi se preko tog spiska, da sam video usput (ne drzi me za rec, moguce je da nije bilo 12 u listi kada sam ih video pre 10ak dana, a da ih sada ima).

Npr. na NBG samo, ima u TC Usce, Stari i Novi Merkator, jedan na Bezaniji i ne znam gde jos sad napamet. [ kalimero 011 @ 25.12.2014. 12:32 ] @

Citat: Dexic: U aplikaciji imas 12 na listi, a ima jos 2 cini mi se preko tog spiska, da sam video usput...

Da, u aplikaciji ima 13 ali su dva duplirana (Omladinskih brigada 90v i Knez Mihajlova 24). Dva kojih nema na sajtu su Jurija Gagarina 28a i Bulevar kralja Aleksandra 72. I kako sad čovek da ih shvati ozbiljno? Šta su tačni podaci, sajt ili aplikacija? Neozbiljni, kažem ja...

Citat: Java Beograd: U Rajfajzen banci ima sve on-line: i uvid, i plaćanje, i menjačnica, i prebacivanje sa računa na račun, i još koješta. Za 150 din / mesečno. Naravno, jednom mora da se ode na potpisivanje ugovora.

Jedino ne možeš da biraš broj računa, ali, mislim ...

Ono što možeš kod Telenor banke, a ne možeš kod drugih banaka:

- manipulacije karticom online: promena pin-a (ali posle moraš do bankomata pre korišćenja na POS-u, što se svodi na isto kao kod npr. AIK-a), limiti, uključivanje/isključivanje kanala (POS, bankomat, internet);

- promena paketa online (Progresiv/Starter).

Ali zato ne možeš da imaš dva računa, dve različite kartice ni odvojene devizne i dinarske račune. ;)

P.S. Biranje broja računa - mislim, stvarno... Meni su se inače namučili da mi broj računa NE BUDE kao broj mobilnog...

[ Java Beograd @ 25.12.2014. 12:51 ] @

U RF imaš n dinarskih i n deviznih računa, a VISA karticu po želji vezuješ za bilo koji dinarski i bilo koji devizni. I po želji definišeš kad se šta troši za plaćanje kad si u Srbiji i kad si u inostranstvu, kao i pravilo da li trošiti sa drugog računa kad nema dovoljno na prvom.

Potpuno se slažem sa tvojom izjavom da je Telenor Banka sasvim OK, ali ništa ekstra novo i neviđeno, kako neki žele da predstave.

Tačno je da u RF banku moraš da dođeš da bi poneke formalnosti završio (ne može baš sve on-line), ali je jednom ili dva puta godišnje, što nikako ne može biti problem. Ja već evo 4 godine pune sve račune plaćam on-line, osim ono kad za neku formalnost na nekom šalteru mora da se odnese uplatnica na uvid.

[ Dexic @ 25.12.2014. 15:20 ] @

@kalimero, da, neozbiljno.

Java, jeste, ali Raiffeisen naplacuje koriscenje kartica u inostranstvu, 1% ili 2% (1 za EUR, 2 za druge valute). Takodje naplacuje i Visa Electron od druge godine koriscenja. Ima dosta losih strana RF. Ne hvala.

Jedino je to za online placanja veliki plus.

mBanking im je podsmevanje.

[ kalimero 011 @ 25.12.2014. 16:37 ] @

Pisali smo u "Preporučite banku" prilično o raznim opcijama kod različitih banaka i, da ponovim, JEDINO što Telenor banka ima a niko drugi nema (a da pritom nije banalno/nebitno) je avista dinarska štednja sa kamatom od 7% godišnje sa mogućnošću raspolaganja sredstvima online. Međutim, sve ostalo što nude ima i na drugim mestima bolje i/ili povoljnije i mislim da će morati još da se potrude ako misle da budu konkurentni, meni je primarna banka i dalje ona kod koje sam godinama.

[ Java Beograd @ 25.12.2014. 19:22 ] @

@Dexic

Jeste. Nekako, svaka banka je smislila nešto što je jeftinije od drugih (ili je besplatno), ali obavezno ima i nešto što je skuplje nego kod drugih (ili je to kod drugih besplatno)

[ Anđelko Stojšin @ 02.01.2015. 16:22 ] @

Upravo sam mislio kako je Kalimero 011 rekao, postoje povoljnija rešenja od Progresiv paketa, tako da se ne treba vezivati za jednu banku kao ni za jednog operatera....nego samo gledati gde je šta povoljnije.

Podigao sam limit za SMS o odlivu sa računa na 2000 din, tako da mi ne dolazi poruka kad kupujem neke sitnice, a možda ga i isključim. Bitno mi je da imam uvid u to koliko novca mi je ostalo na računu. U Erste Banci sam prošle godine otvorio račun "bez stalnih primanja" i tu je održavanje 180din (ako je promet veći od 1000 din- a uvek jeste) + pretplata na SMS obaveštavanje o prilivu (ide preko sistema Nova Mob) 50 din + svaka poruka koju pošalju 5 din, tako da sve zajedno bude nekih 300 din mesečno. Pošto kad mi neko uplaćuje uvek javi da je uplatio, otišao sam u Erste i isključio SMS, pošto sam shvatio da mi ničemu ne služi a novim klijentima dajem Telenor račun. Jedino sam se prevario što sam, kad sam otvarao račun u Telenoru kliknuo da mi broj računa bude kao broj telefona pa sad imam predug račun zbog 00381... a ljudima je lakše kad popunjavaju uplatnicu da pišu kraći račun, ali opet to je sporedna stvar.

U Erste Banci su mi više puta nudili njihov E-banking gde je pretplata bila 70 dinara mesečno, što bi uz održavanje i SMS obaveštenja bilo oko 370 din a provizija po uplati je 35 dinara za razliku od 25 u Telenoru.... Opet vrsta računa zavisi od potreba, za sad mi je ovakav račun bez mesečnog održavanja idealan. Svaka banka ima nešto što je povoljno i nešto što nije povoljno.

(Ako nekom treba, najpovoljniju prepaid internet karticu ima Erste banka, samo treba tražiti da ima duži rok važenja)

Telenor ima običaj da reklamira neki proizvod dok taj proizvod još nije u potpunosti spreman za upotrebu... Tako je svojevremeno Telenor reklamirao svoju mobilnu mrežu kako ima najjaču pokrivenost na teritoriji Srbije, a stvarnosti signal je nestajao pri izlasku iz grada (ne znam za veće gradove), tako da je sličan slučaj sa bankomatima...

[Ovu poruku je menjao Anđelko Stojšin dana 02.01.2015. u 17:47 GMT+1][ Drmika @ 08.01.2015. 16:01 ] @

Drugari ja sam pre NG ugasio racun u AIK, u oktobru sam otvorio racun kod telenor banke, i u novembru aktivirao stednju dinarsku.... koliko evro divljao mislim da cu biti uvek koji dinar u prednosti.U Telenor nisam preusmerio primanja vec u Erste otvorio nov racun dve godine besplatno odrzavanje (Racun+ebanking+sms), ali placa se 5din po poruci koju mi posalju.... tako da platu primam u erste, a visak sa jednog bankomata prenesem na drugi - stednju.

erste ima

[ kalimero 011 @ 08.01.2015. 17:43 ] @

^ Citat: Drugari ja sam pre NG ugasio racun u AIK, u oktobru sam otvorio racun kod telenor banke,...

Ne znam kako posluje Erste, ali je AIK banka neuporedivo profesionalnija, ozbiljnija i bolja od Telenor banke. Posle par meseci korišćenja njihovih usluga (Telenor banke) mogu samo da konstatujem da apsolutno nisu za iole ozbiljniji rad. Ako su dečije bolesti u pitanju - predugo traju... [ Dexic @ 08.01.2015. 17:53 ] @

Citat: Drmika:

koliko evro divljao mislim da cu biti uvek koji dinar u prednosti.

Ja ti garantujem da u proseku neces biti u prednosti.

Doduse ako cuvas sestocifrene sume dinara ili vise. Za manje sume vec se ne isplati menjati u evro i razbijati glavu. Boli mnogo :) [ Dexic @ 08.01.2015. 17:55 ] @

Sto se tice profesionalnost AIK-a.... mozda umeju vise stvari i seke sitne bolesti ima TB, ali radnici AIKa... kao da su ostali u godini osnivanja banke.

Tako se ponasaju :) (nista ne znaju generalno, mnoge stvari sam im citao iz tarifnika i ispravljao, sta su probali da me ubede je komedija :))

Nazalost trenutno nema boljeg izbora da devize provode noci :) (FLEXI)

[ Drmika @ 09.01.2015. 11:20 ] @

Kao sto rekoh telnor mi je stednja po vidjenju 7 posto mi je ok, jer je svuda toliko orocena..... a za to mi samo i sluzi telenor. Iz aik sam presao samo iz razloga sto sam u erste dobio 2godine free, Ali i spekulacija po vestima i TV.... tako je pocelo i sa agrobankom, RBV... Ne koristim kreditne, ni čekove.... sto se usluge tice osim kad potrefim na penzionere u banci je sve super... dosta ekspozitura, bankomata, za razliku od AIK, morao sam 30km ici do prvog bankomata jer su bez obavestenja odneli Bankomat (ipak jeftinije od provizije), a na sajtu uredno pise da je tamo... toliko o profesionalosti. . . Zatim na avista deviznom u aik sam imao 2k e i za pola godine nisam centa dobio na njih i ako mi je objasnjavano da treba neka sica leci, jedino sma prosle imao dinarski orocen po 9.5... i kad je sve zavrseno podigo i razdelio na ove dve banke.... Moje licno misljenje je da je ERSTE preskupa... provera stanja na bankomatu je 30 din odrzavanje acuna sto mi je sad free racun ebanking sms je 270 + 5din po sms.... jedino ona premium od 600 mesecno ali to mi ne treba...

[ Dexic @ 09.01.2015. 12:17 ] @

Slazem se da je TB avista racun bolji od bilo kog dinarskog racuna drugde, ali da je isplativo drzati ozbiljnu sumu dinara na bilo kom dinarskom racunu - nije.

To sto se u vestima uvek vrte placene reklame NBS o tome kako je "pre godinu dana neko orocio evre, a neko dinare, iste vrednosti, i onaj u dinarima dobio vise..." ce prepoznati svako sa pola klikera, ili barem malo shvatanja valuta. (tacno se biraju datumi koji odgovaraju).

Sada je razlika izmedju EUR i RSD stednje 5% u NAJBOLJEM slucaju. Sansa da dinar ne padne 5% na godinu dana u proseku je ravna sansi da mi postanemo velesila :)

[ Drmika @ 09.01.2015. 12:32 ] @

ma ono po vestima se odnosilo na zatvaranje banke, tako su poceli i sa agro i sa rbv ... e sad sto se stednje tice....

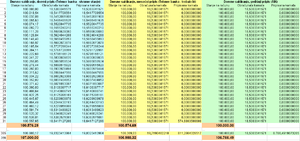

primer 12.2013.

1000e prosle je bila 2.1 eks na 12m to je 1021 po kursu danas je 123541din

1000e u din kurs 114,8 = 114800 din na 9.5 posto na 12m isplaceno je 125706 sto je po kursu od decebra 120 = 1047e ...

sa 1000 mi je lako bil oracunati.... tak da i sa ovim ludim kursom u plusu 20e... mizerija, ali opet zauvar....

po trenutnim najavama ispade da je jos sigurnije u dolare drzati, jer sve vise raste. Ali znaj ti da nece opet neko nesto u USA raznet....

zato mi je telenor simpaticno resenje, pare su mi tu ako neka bizmis :D ideja naleti....

[ Dexic @ 09.01.2015. 18:59 ] @

E sad radis isto sto i NBS - biras datum koji ti odgovara :) Zaokruzio si na 120, a on je bio i 122 :) Taman da ti pojede razliku.

Plus je EKS od decembra 2013. bila i 3.1% bez problema.

Uradi export duzeg perioda za srednji kurs sa sajta NBS, ubaci u Excel. Onda napravi formule koje racunaju razliku na godinu dana +/- 2 nedelje kursa - najbolji/najgori slucaj.

Nije na strani dinara.

[ Drmika @ 10.01.2015. 06:56 ] @