Upravo gledah kako predsednik Aco objasnjava problematiku kredita u CHF .

Kaze , " treba imati razumevanja za te ljude koji su uzeli kredite u CHF , EVO ZNAM PRIMER COVEKA

KOJI JE UZEO 50 000 SHVAJCARACA , U RATAMA VRATIO 30 000 SHVAJCARACA I DUZAN JE JOS

50 000 SHVAJCARACA " .

Jbte , koja mu je to matematika ?

Ako im je rata recimo u pocetku bila 300 CHF , onda bi i sada a i kasnije trebala valjda ostati isto toliko.

Kako se doslo do toga da se krediti skoro dupliraju u toj nesretnoj valuti ?

Sasvim je druga prica sto se za tih 300CHF sada treba izdvojiti skoro pa duplo vise dinara

ili ti evrica ali to je na dusu onih koji su brzopleto razmisljali i kockali se nadajuci se dobitku .

[ Ivan Dimkovic @ 30.03.2019. 18:22 ] @

Ne znam kako je u Srbiji i da li ta prica ima logike (moze imati u teoriji ako je jako dug period otplate), ali ima mesta na ovoj planeti gde je legalno da uzmes kredit od banke gde placas samo kamatu u ratama, pa na kraju i dalje moras da platis ceo iznos kredita kao poslednju ratu.

U tom slucaju nisi "vratio u ratama XYZ $/EUR/CHF" vec si samo placao kamatu.

Isto tako, mozes da uzmes kredit sa nekim jako dugim periodom otplate, gde kad preracunas na kraju banci placas N puta iznos kredita.

Kako nisu svi ljudi matematicki dovoljno obrazovani da razumeju to, smisleni zakoni teraju banke da jasno u ponudi za kredit napisu koliko ce taj kredit ukupno da kosta.

[ Grada22 @ 30.03.2019. 18:24 ] @

@eestablisment

U pravu si, bilo je kockanje i "pogresno su odigrali".

Pitanje kod uzimanja kredita je bilo: "Da li hocete da vam kredit bude vezan za kurs Evra ili CH-franka?"

Umesto da se vezu za Euro neki su pogresili i odlucili se za CHF. Kurs franka je rastao brze od evra i to je to.

A Predsednik bi da ih skloni sa ulice pa im obecava.. Cudi me da nije i neku suzu pustio.

Obecanje.. Kao i sva njegova..

[ ademare @ 30.03.2019. 18:32 ] @

Stos je u tome sto Aljek , govori Uvek Istinu i Samo istinu

Covek Apsolutno Nema pojma , o cemu govori , Najbolji Student u Istoriji Pravnog fakulteta , Najbolji Premijer u Istoriji Srbiji , Najbolji Predsednik u Od kada Srbija Postoji ??

Potrebno je razmisliti nekoliko trenutaka i cela ta Njegova Konstrukcija pada u WC , samo sto mediji ne dozvoljavaju da neko za tim Pusti vodu !

Naravno da je dug u CHF , manji u CHF ali Aljek , nema pojma o tome . Druga stvar sto kredit u bilo kojoj valuti uzet na 40 godina , Nije uzmes 50.000 bilo cega , vratis 30.000 , dugujes 20.000 bilo cega , jer postoji nesto sto se Zove Kamata , samo predsedniku Nema ko to da Objasni .

Mnogo Gora stvar sto je "Genije" resio da Utuca 120 Miliona Eura , Nasih narodnih para , verovatno kao Predizborni trik .

[ Whitewater @ 30.03.2019. 19:04 ] @

postoji nesto i sto se zove inflacija 50,000 franaka ili bilo koje valute koja ima inflaciju a ima je svaka nece biti isto 2050 kao i 2010...

u cenu kredita uracunava se i duzina otplate zbog inflacije, rizik od neotplate i dr...

Sto se tice Srbije, mi smo neuredjena zemlja u svakom smislu pa i finansijskom. A populizam caruje. mene cudi da cak i nisu zaplenili imovinu banaka koje su dale kredit u CHF, mislim i to je moguce. Sto da ne ?

[ bananaphone @ 30.03.2019. 19:27 ] @

Citat:

ademare:

...

Mnogo Gora stvar sto je "Genije" resio da Utuca 120 Miliona Eura , Nasih narodnih para , verovatno kao Predizborni trik .

Nije predizborni trik, nego radi ono sto mu najbolje ide. Razbija narod na 2 frakcije, one koji su uzeli kredit u CHF i one koji treba da plate 120M (svi ostali) i onda hoce da zapocne svadju, i da tako vrsi pritisak na ljude koji imaju kredu u CHF .

Pri tom hoce da isplati zelenasima u bankama 120M narodne love, sto mu svakako nece doneti nove glasace, ali ce napuniti dzepove ortacima po bankama...

Dakle da pomenem, sta god da je problem sa ovim kreditima, detektovano je kao problem u svim zemljama Europe, u kojima je postojao - kao problem na strani banaka. I kakvo god da je resenje, ono je nadjeno na strani banaka.

Koliko ja znam, ni jedna drzava koja je imala ovaj problem, nije ga resavala tako sto je bankama isplacivala novac iz budzeta, ne postoji ni jedno udruzenje zaduzenih u CHF koje tako nesto igde pominje i trazi.

Ono sto traze je da radi pravni sistem, a posto je nase pravo - isto kao pravo u ostalim zemljama koje imaju ovaj problem, i presuda suda, koju sud nece da donese (i zbog cega je protest ispred suda), bi trebala da bude ista kao i u ostalim zemljama.

Odnosno problem bi se resavao na strani banaka, bez dinara uplacenog iz budzeta.

P.S. Sto se tice orginalnog pitanja - mislim da se radi o lapsusu, i da je gazda hteo da kaze - ljudi su podigli 50k eura indeksiranih u svajcaricima, i sad duguju 50+k eura. Ivanovo objasnjenje je tacno ali se odnosi na sve kredite, bez obzira na valutu.

[ mjanjic @ 30.03.2019. 20:28 ] @

Banke su navukle ljude nudeći niže kamate za kredite indeksirane u švajcarcima, što je prevara za koju bi trebali da se uhvate sudovi. Takođe, neki klijenti nisu ispunjavali uslove za određenu sumu kredita u evrima (zbog ograničenja visine rate), ali su ispunjavali za ekvivalentan iznos u švajcarskim francima (zbog niže kamate je mesečna rata bila niža).

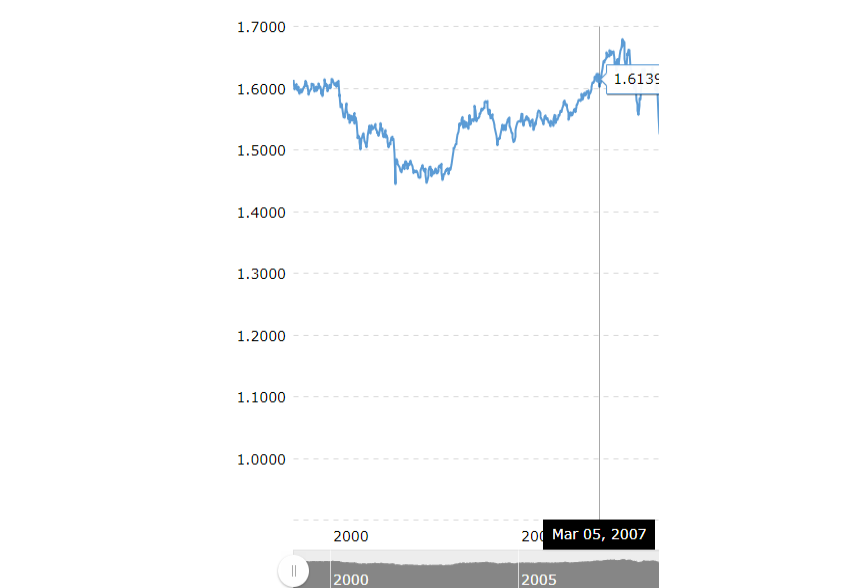

Franak bio na istorijskom minimumu prema evru 2007. godine, a onda je franak krenuo da raste u odnosu na evro iz raznoraznih razloga, ali glavni je taj što je naišla svetska kriza pa su svi krenuli da beže od evra i dolara, neki su kupovali zlato (kome cena lagano raste još od 2000. godine, ali od 2007-2008. počinje da raste maltene eksponencijalno, uz kratak pad u 2009. godini) , a mnogi su utočište tražili u švajcarskom franku.

Banke su imale računicu i da ponude kredite indeksirane u švajcarcima čak i sa nultom kamatom :)

[ dejanet @ 30.03.2019. 20:30 ] @

Dobro, Vucko prica manje od 10% istine, medjutim ovde postoji problem, jer je CHF otisao u nebo, a vecini ljudi ovde i u EU su plata i zivot indeksirani u EUR. Cesto sam govorio ljudima, da kada su vec uzeli kredu za gajbu u CHF, sva primanja i troskove treba da racunaju u CHF. E sad taj problem treba posmatrati i kao elementarnu nepogodu, gde ljudi nisu osigurali imovinu koja je unistena. Predpostavljam da drzava u tim situacijama cesto uleti i mimo osiguranja.

Postoji i dodatan problem, a to je sto su banke davale osetno bolje ponude za kredite indeksirane u CHF i ako su znale, da ce u bliskoj buducnosti doci do "velike nivelacije" u kursu CHF/EUR. Znaci to su 100% znale, jer sam i ja indijanac znao, moja zena je znala itd..

[ Nebojsa Milanovic @ 30.03.2019. 20:31 ] @

Mislim da ti ljudi uopšte nisu razmišljali da li je to kockanje, niti su razmišljali šta je to zapravo, niti su imali ideju o čemu treba da misle, niti im je to na bilo koji način sugerisano i/ili objašnjavano.

Oni su samo videli da je kamata na CHF manja, i to im je bilo dovoljno da se odluče da uzmu kredit u toj valuti.

Nikakvog tu razmišljanja nije bilo.

[ Bradzorf012 @ 30.03.2019. 20:51 ] @

Ovde se u stvari radi o primeni neoliberalnog modela, gde se štiti krupni kapital, a ne građani. Stvar je već viđena mnogo puta, samo na različite načine i u slučajevima koji su koliko toliko bezbolniji. Imajući u vidu da se radi o zakonski (skoro)potpuno čistoj situaciji, kao i to da su u istoj ili sličnoj situaciji i zaduženi u evrima, postavlja se pitanje zašto bi bilo koga bilo briga za njihove pogrešne poslovne odluke i rizik. Ok, zaduženi u evrima nemaju tako veliki trošak, ali je to ipak trošak i suštinski se ne razlikuje od zaduženih u švajcarcima, jer je u pitanju ista stvar: valutna klauzula. Kažem skoro, jer zakon o obligacionim odnosima kaže da dužnik ne može da vrati manje, tj. da ga zajmodavac ne može prisiljavati da vrati više nego što je dužan, naravno, uzimajući u obzir kamatu.

Biće zanimljivo posmatrati šta će se dalje dešavati, naročito imajući u vidu i socijalni momenat.

Ivan

Nisam dužan da znam karate ili džiu džicu da bih se osećao bezbedno ili prolazio noću sam gradom, za to je zadužena policija koju plaćam kroz porez. Tako i ovde, ne moram da znam osnove ekonomije ili finansijsku matematiku, o tome bi trebalo da vodi računa država. Poslovni rizik je jedno, a prevara i zelenaštvo nešto sasvim drugo. Petnaesti je par opanaka to, što je ovde de facto zelenašenje provučeno kroz zakonske propise. Sada svi peru ruke, ali u civilizovanom delu sveta(EU), to je ako se ne varam rešeno.

[ bananaphone @ 30.03.2019. 21:00 ] @

@dejanet - ovo je jos jedno skretanje sa sustine.

Nije to nikakva elementarna nepogoda, vec elementarna prevara, koju regulise elementarni zakon a presudjuje elementarni sud

Nista van toga nije potrebno, "samo" pravna drzava

Zasto izmisljati toplu vodu, sve zemlje su taj problem resile na ovaj ili onaj nacin, kroz pravni sistem. Ne treba nikakva druga pomoc...

@Bradzorf012 - reseno je covece u BiH i CG - dve sprdnje od drzave (drzave - ne naroda)

[ eeestablishment @ 30.03.2019. 21:05 ] @

Citat:

P.S. Sto se tice orginalnog pitanja - mislim da se radi o lapsusu, i da je gazda hteo da kaze - ljudi su podigli 50k eura indeksiranih u svajcaricima, i sad duguju 50+k eura.

Da upravo tako.

Malo googlah i naleteh na sl objasnjenje .

Citat:

Dužnici koji su 2006., na primer, podigli 100.000 franaka, što je tada bilo 50.000 evra danas duguju oko 85 hiljada franaka ili oko 75.000 evra.

Znaci Aljosha opet lupeta kao onomad kada je pominjao perace prozora . . .

Duznici se uporno pozivaju na to koliko je dug bio u evrima na dan sklapanja ugovora . A to je pogresno

Niti su dobili evre niti evre vracaju .

Citat:

BoBpre 2 godine

nismo imali drugi izbor. Ili da budemo na ulici ili da uzmemo stan na kredit. Država nije ništa učinila da kamate da na kredite u dinarima budu manje. Tako je narod bio prisiljen da uzima kredite u evrima i švajcarcima. Država je dozvolila zaduživanje u stranoj valuti iako je to protivustavno.

[Ovu poruku je menjao eeestablishment dana 30.03.2019. u 22:21 GMT+1]

[ bananaphone @ 30.03.2019. 21:16 ] @

@eeestablishment - korisnici kredita nisu dobili svajcarce, niti svajcarce vracaju. Dobili su dinare indeksirane u svajcarcima, i dinare naravno i vracaju.

A zasto se pozivaju na eure? Nemam pojma - mozda zato sto nasa drzava vezuje kurs dinara za euro, a i da bi ilustrovali razmeru prevare u koju su uvuceni... Ko ce znati.

Ali opet ponavljam, zasto bi SVE zemlje, sa Srbijom kao jedinim izuzetkom, donele resenja u kojima banke trebaju da konvertuju takve kredite na svoju "stetu" u neku drugu valutu, ako se radi o cistim obligacionim odnosima?

[ Bradzorf012 @ 30.03.2019. 21:26 ] @

Greška ... ... ...

Greška ... ... ...

Greška ... ... ...

[ Bradzorf012 @ 30.03.2019. 21:27 ] @

banana

Zašto takav nastup? Nisam baš pravio detaljnu analizu, samo sam rekao kako stvari stoje na osnovu onoga što znam. Ako se ne varam, u Španiji je donet zakon(nevezano CHF) da ne možeš biti izbačen iz stana u kom živiš. Pošteno, bar onako kako ja vidim stvari. Ako si pokupovao petnaestak nekretnina da bi pravio profit, pa si puko u poslu, to nikoga ne bi trebalo da se tiče. Ako si kupio jedan jedini stan da bi u njemu živeo to je onda neki petnaesti par opanaka. Moguće da bi to poskupelo kredite, ali sigurno ne u toj meri kao sada što imamo u ovoj situaciji.

[ eeestablishment @ 30.03.2019. 21:29 ] @

Citat:

........................ banke trebaju da konvertuju takve kredite na svoju "stetu" u neku drugu valutu.............................

Cek , cek u koju drugu valutu ?

U evro recimo , i desi se da evro skoci ( ili dinar padne ............ ovo je gotovo sigurno u sl periodu ) i sta onda ,

da banke ponovo peglaju kurs na svoju stetu ili da konvertuju u neku 3 valutu ???

[Ovu poruku je menjao eeestablishment dana 30.03.2019. u 22:41 GMT+1]

[ bananaphone @ 30.03.2019. 21:42 ] @

@Bradzorf012 - Ne znam sta si razumeo, samo sam se nadovezao na to sto si napisao u smislu da to nije reseno samo u civilizovanim zemljama Europe. Vec su i u CG i BiH taj problem resili. Nista lose nisam uputio ni tebi niti sam kritikovao tekst koji si napisao, niti sam imao nameru da podizem ton konverzacije...

Sto se tice ovog poslednjeg posta. Ako si uzeo kredit da bi kupio 1000 stanova i propao u poslu - hebiga. Ali ako si uzeo 1000 stanova i neko te zahebao, pa si zato propao u poslu, pa onda ides na sud

Mislim razumem sta pises, ali nije to glavna fora oko ovih kredita. Nije bitno da li je neko kupovao stan od 40m2 da bi obezbedio krov nad glavom svojoj deci, ili je kupio vilu na Dedinju 'svalerki, i ako ima vec 15 nekretnina. Fora je sto je za sve finansijska konstrukcija bila nepostena i van okvira zakona...

@eeestablishment - jesi pogledao sta su uradili u drugim zemljama, kakvo su resenje nasli? Razumes li ti da pricamo o proslom vremenu? Dakle neko je pre nas izmislio toplu vodu. Mi samo treba da pogledamo sta su drugi radili i izaberemo ono sto je najprimenjivije za nas slucaj

Dakle kurs dinara je projektovan od strane drzave u odnosu na euro (isto je u HR i BiH), dok kurs svih ostalih svetskih valuta u odnosu na lokalnu valutu zavisi od odnosa eura i te valute.

[ Branimir Maksimovic @ 30.03.2019. 22:03 ] @

Da je sve uredjeno kako treba, a nije, rast svajcarca bi trebalo da isprati smanjenje glavnice. Kako su se banke osigurale u slucaju inflacije treba isto tako da budu postene i u suprotnom slucaju.

No ovo kod nas je cisto zelenasenje...

[ bananaphone @ 30.03.2019. 22:29 ] @

Branimire - da je sve radjeno kako treba, onda vezivanje kredita za CHF ne bi imalo nikakvog smisla, ne bi ni postojali

Uvodjenje same CHF klauzule je uradjeno tendeciozno da bi se svesno pljackao narod.

[ eeestablishment @ 30.03.2019. 22:30 ] @

Citat:

bananaphone:

@eeestablishment - jesi pogledao sta su uradili u drugim zemljama, kakvo su resenje nasli? .................................................... Dakle neko je pre nas izmislio toplu vodu. Mi samo treba da pogledamo sta su drugi radili i izaberemo ono sto je najprimenjivije za nas slucaj :)

..............................."Pozivanje na neka rešenja iz komšiluka nisu dobra. Neke od tih zemalja se danas nalaze i pred arbitražnim sudom u Vašingtonu, jer postoje i bilateralni međudržavni ugovori o međusobnoj zaštiti investicija"..........................................

" Važno je napomenuti i da su kamatne stope na indeksirane kredite u švajcarskim francima bile niže u odnosu na one u evrima".

" Nema tu nikakvog uvećanja glavnice – kredit koji je dat u dinarskoj protivvrednosti od recimo 1.000 CHF, treba i vratiti u visini od 1.000 CHF u dinarskoj protivvrednosti na dan otplate. Kurs ovde služi kao mera vrednosti. "

Citat:

......................Uvodjenje same CHF klauzule je uradjeno tendeciozno da bi se svesno pljackao narod......................

" Zašto ovde nema ekstraprofita? Banke imaju obaveze prema svojim kreditorima, štedišama i deponentima u švajcarskim francima, i to su izvori iz kojih su banke kreditirale građane sa CHF indeksiranom klauzulom. Da li bi građani i kreditori koji su bankama poverili štednju i kredite u CHF pristali da im iste vratimo po nekom istorijskom kursu dinara u odnosu na CHF?"

[ Bradzorf012 @ 30.03.2019. 22:32 ] @

Dobro bre banana, ne moraš da budeš tako naoštren. Da, rešeno je i u bih i cro, slažem se, tim pre bi trebalo i kod nas.

E sad, gde se ne slažemo:

Citat:

Nije bitno da li je neko kupovao stan od 40m2 da bi obezbedio krov nad glavom svojoj deci, ili je kupio vilu na Dedinju 'svalerki, i ako ima vec 15 nekretnina. Fora je sto je za sve finansijska konstrukcija bila nepostena i van okvira zakona...

Dakle, ako ne grešim u vezi Španije, ovo je veoma bitno i to je ono što sam već naveo: socijalni momenat. Mene lično ne zanima da li banke, osiguravajuće kuće, korporacije jedne druge varaju ili kradu, čime se služe u poslovanju itdisl. Imaju sudove, pa nek se ganjaju do mile volje. Zanima me samo i jedino da ne šišaju građane, a to im je (do)sada (bilo)omogućeno.

[ Whitewater @ 30.03.2019. 22:38 ] @

Citat:

Nebojsa Milanovic:

Mislim da ti ljudi uopšte nisu razmišljali da li je to kockanje, niti su razmišljali šta je to zapravo, niti su imali ideju o čemu treba da misle, niti im je to na bilo koji način sugerisano i/ili objašnjavano.

Oni su samo videli da je kamata na CHF manja, i to im je bilo dovoljno da se odluče da uzmu kredit u toj valuti.

Nikakvog tu razmišljanja nije bilo.

Ja ne znam ko je sta privatno razmisljao u svojoj glavi, ali zvanicno tadasnji guverner Jelasic nije preporucivao indeksiranje u francima vec u evrima. Ali zaduzivanje u evrima je bilo tada povoljnije.

Takodje, odluka Svajcarske banke da preko noci poveca vrednost franka u odnosu na evro dosla je kao poprilicno iznenadjenje.

[ Bradzorf012 @ 30.03.2019. 23:00 ] @

Taj Jelašić će na kraju ispasti još i majka tereza, on jadan pošten upozoravao građane, ali oni alavi, hoće da žive u stanu, a ne da spavaju na klupi u parku. Nešto mi se javlja da se lik dobro omastio u celoj priči, pride sada ima advokate i branioce, ma sve fercera super. Ko im je kriv kad ne znaju matematiku.

Zamisli da ti ministar policije kaže da ne ideš noću sam ulicom, pošto ima mnogo kriminalaca. Pa ne batice, tvoj posao je da ih pohapsiš i strpaš u zatvor, za to si plaćen.

P.S. Kod zelenaša je uvek najpovoljnije.

[ Nebojsa Milanovic @ 30.03.2019. 23:00 ] @

Jelašić je samo govorio da je "najbolje da se uzme kredit u onoj valuti u kojoj se prima plata", aludirajući na evre ili dinare.

Nikakvog preciznijeg objašnjenja, niti eksplicitnog upozorenja zašto ne uzeti kredit u CHF, nije bilo.

Da budem sasvim precizan, verujem da niko nije ni mogao da pretpostavi šta će se desiti sa CHF, ali da je neko direktno upozoravao ove ljude protiv CHF - to prosto nije tačno.

Zato ih donekle razumem ali mislim da tu nema neke pomoći.

[ bananaphone @ 30.03.2019. 23:08 ] @

@eeestablishment - druze autor teksta koji si citirao je "Zoran Petrović, predsednik Izvršnog odbora Rajfajzen banke".

Ali evo opet malo proslog vremena:

https://www.vecernji.hr/vijest...-aleksic-udruga-franak-1230848

===

Od samoga početka arbitražnoga spora u Washingtonu i ja, i moji stručni suradnici iz stranke Snaga te iz Udruge Franak tvrdili smo da bilateralni ugovor na temelju kojeg je Unicredit pokrenuo arbitražu nije u skladu s EU pravom pa zbog toga RH u toj arbitraži ne smije sudjelovati uz prigovor nenadležnosti ICSID-a. Evo, Sud EU još jednom potvrđuje da je ono što govorimo istina, kao što je već utvrdio i za slučaj franak u presudi C-186/16 – kaže Aleksić.

===

Dakle vec su banke pokrenule spor pred ICSID za HR, i vec je EU sud proglasio da ICSID nije nadlezan za ovaj slucaj...

Nego reci ti meni, sta se desava u drugim zemljama, sta kazu bankari?

Ne znam da li si cuo recimo u BiH i https://www.addiko-fbih.ba/poc...redita-valutnom-klauzulom-chf/ - banaka - postenjacine, videli su da se narod muci, i odlucili da otpisu 30-50% glavnice duga, konvertuju ga u euro o svom trosku, sa maleckim uslovom - da ne mozes vise da ih tuzis...

@Bradzorf012 - razumem sta pricas, tebe interesuje socijalna politika, mene interesuje pravo koje treba da je isto za sve - jer se o tome ovde radi. Kad se ispostuje pravo onda moze da se prica o socijalnoj politici

@Nebojsa - rodjena sestra od drugara je radila na kreditima u banci i uzela je za sebe kredit u svajcarcima, kao i vecina njenih kolega. Svima im je govoreno interno da su krediti u svajcaricma daleko povoljniji - pa su i oni tu istu stvar pricali klijentima, pa su onda i sami uzeli kredite u svajcarcima.

[ pctel @ 31.03.2019. 06:04 ] @

Svojevremeno sam dosta puta upozoravao poznanike na opasnost od kupovine stana na kredit, ali oni pre kupovine imaju sasvim drugu pricu tipa - sad placam zakup naprimer 200 evra, kupicu stan na kredit tako da mi je rata isto 200 evra, tako da ako uspem da placam super, a ako rata poraste prestacu da placam i vraticu se u podstanare i isto super. Tako se razmislja sa tacme gledista nekog ko ne poseduje nekretninu - zasto se ne bi kockao u igri u kojoj ako pobedi ima stan, a ako ne pobedi onda apsolutno nista ne gubi? Tako je prilicno razumno uzeti kredit indeksiran u bilo kojoj valuti. Medjutim, ljudski mozak se vrlo brzo izbazdari na nacin razmisljanja vlasnika stana - to je moje bez obzira sto sam prestao da placam po ugovoru, ne mozete me izbaciti na ulicu, platio sam vec mnogo tih mesecnih rata ekvivalentnih rentiranju. Po mom misljenju ceo problem je u nepridrzavanju prvobitnog plana - da se iz stana dobrovoljno izadje u slucaju da se izmedju rate i zakupnine pojavi znatna razlika.

[ bojan_bozovic @ 31.03.2019. 06:16 ] @

Citat:

mjanjic:

Banke su navukle ljude nudeći niže kamate za kredite indeksirane u švajcarcima, što je prevara za koju bi trebali da se uhvate sudovi. Takođe, neki klijenti nisu ispunjavali uslove za određenu sumu kredita u evrima (zbog ograničenja visine rate), ali su ispunjavali za ekvivalentan iznos u švajcarskim francima (zbog niže kamate je mesečna rata bila niža).

Franak bio na istorijskom minimumu prema evru 2007. godine, a onda je franak krenuo da raste u odnosu na evro iz raznoraznih razloga, ali glavni je taj što je naišla svetska kriza pa su svi krenuli da beže od evra i dolara, neki su kupovali zlato (kome cena lagano raste još od 2000. godine, ali od 2007-2008. počinje da raste maltene eksponencijalno, uz kratak pad u 2009. godini) , a mnogi su utočište tražili u švajcarskom franku.

Banke su imale računicu i da ponude kredite indeksirane u švajcarcima čak i sa nultom kamatom :)

Svasta, nije prevara, banka naravno od kredita zeli da zaradi, pa je i normalno da jedan kredit ide pod jednim uslovima a drugi pod drugim, tako da je banci povoljno, sta ocekujes da firme ne zarade od robe ili usluge koju nude? Zasto je prevara ako je bila niza kamata na CHF kredit? Kredit u CHF i EUR to su dva razlicita kredita, pa je i nije nelogicno da se uslovi razlikuju. Na sve strane valute treba ista kamata, po nalogu centralnog komiteta, a?

Zao mi je za one koji su se opekli uzimajuci kredit u CHF, ali svako od nas se je ponesto prevario u zivotu i ostao bez novca, problem su ljudi koji parolase, koji su uzeli CHF a nisu hteli da vrate CHF vec manju vrednost. A to kad neko uzme nesto vredno a hoce da vrati manje vredno, to znamo kako se naziva.

[ Whitewater @ 31.03.2019. 06:29 ] @

a zamislimo tek poziv Jelasica da se uzme kredit u evru iako je u svajcarcima bio povoljniji uslov ! Ko bi ga poslusao ? Niko.

Citat:

pctel: Svojevremeno sam dosta puta upozoravao poznanike na opasnost od kupovine stana na kredit, ali oni pre kupovine imaju sasvim drugu pricu tipa - sad placam zakup naprimer 200 evra, kupicu stan na kredit tako da mi je rata isto 200 evra, tako da ako uspem da placam super, a ako rata poraste prestacu da placam i vraticu se u podstanare i isto super. Tako se razmislja sa tacme gledista nekog ko ne poseduje nekretninu - zasto se ne bi kockao u igri u kojoj ako pobedi ima stan, a ako ne pobedi onda apsolutno nista ne gubi? Tako je prilicno razumno uzeti kredit indeksiran u bilo kojoj valuti. Medjutim, ljudski mozak se vrlo brzo izbazdari na nacin razmisljanja vlasnika stana - to je moje bez obzira sto sam prestao da placam po ugovoru, ne mozete me izbaciti na ulicu, platio sam vec mnogo tih mesecnih rata ekvivalentnih rentiranju. Po mom misljenju ceo problem je u nepridrzavanju prvobitnog plana - da se iz stana dobrovoljno izadje u slucaju da se izmedju rate i zakupnine pojavi znatna razlika.

Verovatno ato sto se dosta tesko kvaifikovati a stambeni kredit, pa ljudi uzimaju cim imaju sanse jer moraju da rese stambeno pitanje. Psiholoska igra.

[ pctel @ 31.03.2019. 06:40 ] @

Ne razumem "moranje" da se resi stambeno pitanje. Zasto neko to "mora" a drugi bez problema citav zivot prozivi kao podstanar u tudjem privatnom ili drzavnom stanu? Posebna je prica moranje da se postane vlasnik nekretnine u podrucjima veoma skupih nekretnina, a 20-30 km odatle cena nekretnina niza za 90%?

[ Whitewater @ 31.03.2019. 07:01 ] @

pa ti zivi kao podstanar, ko ti brani ?

[ pctel @ 31.03.2019. 07:12 ] @

Da, niko mi ne brani. Ali isto tako ne brani ni drugima, dakle posedovanje nekretnine nije moranje.

[ Branimir Maksimovic @ 31.03.2019. 08:00 ] @

Mislim da je bolje za 250 evra biti podstanar u dvosobnom nego za iste pare otplacivati jednosoban. Nekretnina u vlasnistvu znaci za potomke, sto je

zapravo dugorocan plan.

[ Whitewater @ 31.03.2019. 08:20 ] @

hahaha...

[ bananaphone @ 31.03.2019. 08:23 ] @

Citat:

pctel:

Da, niko mi ne brani. Ali isto tako ne brani ni drugima, dakle posedovanje nekretnine nije moranje.

Opet se masi poenta. Posedovati nekretninu nije moranje - to je 100% tacno. Ali takodjer ako neko zeli da poseduje nekretninu, odnosno misli da je bolje za njega da je kupi nekretninu umesto da renta, njemu to mora da bude omoguceno u okviru zakona.

Ne mozes reci ljudima koji su prevareni pri kupovini stana - "posedovanje nekretnine nije moranje" . Zamisli neko ti ukrade auto, a ja ti kazem "posedovanje auta nije moranje"

Uporno se preskace cinjenica da su krediti u CHF u svim ostalim zemljama prepoznati od strane sudova kao protivzakonito zelenasenje (ukljucujuci i sud u Strazburu).

[ bananaphone @ 31.03.2019. 08:49 ] @

Citat:

Branimir Maksimovic:

Mislim da je bolje za 250 evra biti podstanar u dvosobnom nego za iste pare otplacivati jednosoban. Nekretnina u vlasnistvu znaci za potomke, sto je

zapravo dugorocan plan.

Dugorocan je plan i za tebe, posto je kredit vremenski ogranicen na 15-20-30 godina i kad istekne taj period - ti vise ne placas nista. Dok je renta neogranicena, takodjer iznos rente nije fiksan i zavisi od trzista, stan na NBG-u, koji si mogao da rentas za 200e pre 10g, sad se renta za 300e.

Glup racun - ali cisto da shvatis princip o kom pricam, recimo da za vreme svog zivota zivis samostalno 50 godina - od 25 do 75g:

1. Renta od 250e x 50g = 150.000e

2. Stan na kredit sa ratom od 400e na 30g = 144.000e

Sa tim sto su renta za stan i rata kredita obicno poprilicno izjednacene (nije rata kredita 400e za stan koji se renta za 250e). Renta stana se isplati na kratkorocno, ako zelis da zivis na nekom mestu 2-3 godine, ne isplati ti se prolaziti kroz ceo proces kupovine, posto su inicijalni troskovi veoma visoki - agencije, porezi, cena kredita itd. I naravno trziste nekretnina nije fiksno, ako kupis za vreme pika cena, mozes ostati zarobljen u toj nekretnini duzi period. Ali ako planiras da ostanes bar 5-10g, onda ti se kreda svakako isplati, bar u EU

[ Branimir Maksimovic @ 31.03.2019. 08:56 ] @

Ali renta ima jednu veliku prednost, lako mozes da promenis lokaciju, pogotovo u bgd jer je prevoz ocajan. Uvek mozes da se preselis gde ti najvise odgovara...

No opet odosmo u off. Trenutno, kako stoje stvari kredit je isto sto i robija. Pogotovo danas kada posao mozes lako da izgubis i prestanes da budes kreditno

sposoban. Sta ces sa otplatama ako recimo treba da prodje period od 6 meseci dok trazis posao?

[ bananaphone @ 31.03.2019. 09:01 ] @

Branimire - sta ces sa rentom stana - ako trazis posao 6 meseci ?

Sto se tice fleksibilnosti - slazem se 100%, editovao sam svoj post pa procitaj ponovo da shvatis sta hocu da kazem.

[ dejanet @ 31.03.2019. 09:04 ] @

Cinjenica da je cena kvadrata daleko veca od nivoa rente, govori da trziste nekretnina u Bgd-u ne funkcionise. Malo se gradi, ogroman procenat kupovina je prljavim novcem.

Generalno peru se pare od droge, teske pljacke drzave i drzava u okruzenju, kao i terorizma.

[ Branimir Maksimovic @ 31.03.2019. 09:06 ] @

Citat:

bananaphone:

Branimire - sta ces sa rentom stana - ako trazis posao 6 meseci :)?

Sto se tice fleksibilnosti - slazem se 100%, editovao sam svoj post pa procitaj ponovo da shvatis sta hocu da kazem.

Preselis se na jeftiniju varijantu. Dok kod otplate kredita izgubis sve sto si otplacivao.

[ kalimero 011 @ 31.03.2019. 09:08 ] @

Citat:

Nebojsa Milanovic:

Jelašić je samo govorio da je "najbolje da se uzme kredit u onoj valuti u kojoj se prima plata", aludirajući na evre ili dinare.

Nikakvog preciznijeg objašnjenja, niti eksplicitnog upozorenja zašto ne uzeti kredit u CHF, nije bilo.

Da budem sasvim precizan, verujem da niko nije ni mogao da pretpostavi šta će se desiti sa CHF, ali da je neko direktno upozoravao ove ljude protiv CHF - to prosto nije tačno.

Bilo je konkretnih upozorenja:

Citat:

U našim uslovima, s obzirom na to da je evro reperna valuta za kretanje kursa dinara, Narodna banka upozorava da, uz povoljnu efektivnu kamatnu stopu od 4,75 odsto, treba imati u vidu da se ti krediti vezani za švajcarski franak ne mogu porediti sa sličnim stambenim kreditima čija je osnova kretanje kursa evra. Pošto se kurs dinara utvrđuje prema evru, krediti u švajcarskim francima podrazumevaju veći nivo rizika, što se ispoljava i u nižoj kamatnoj stopi.

dejanet:

Cinjenica da je cena kvadrata daleko veca od nivoa rente, govori da trziste nekretnina u Bgd-u ne funkcionise. Malo se gradi, ogroman procenat kupovina je prljavim novcem.

Generalno peru se pare od droge, teske pljacke drzave i drzava u okruzenju, kao i terorizma.

Pa to, ko ima para za stan sigurno nije od plate. A ko ima dve plate od preko 1000 evra, prethodno navedeni programerski par, moze za 5 godina da ustedi da kupi

stan, ne treba im kredit.

[ looker-on @ 31.03.2019. 09:34 ] @

Lično mislim da je problem krenuo posle 5. oktobra i Dinkićevog uništavanja srpskog bankarstva. Srbija je na dlanu data stranim bankama sa slobodom da rade šta im je volja.

Dok te iste banke u svojim matičnim zemljama nude kredite po nižoj kamatnoj stopi, Srbiji su nametnuli zelenaške kamate i sve to uz blagoslov domaćih "političara" i NBS!

Navešću primer korišćenja kartica. Za istu karticu koju sam koristio u Srbiji, kamata mi je bila veća od 20% a brat u Kanadi za istu nekih 4%.

Nikada nisam dobio odgovor u banci zašto takva razlika.

Koliko sam shvatio, iz nekih priča, nije ovde problem samo u kursu švajcarca nego o politici banaka prema dužnicima. Uvek nalaze opravdanje za zaduženje.

Probajte da u banci iz prve dobijete jasan i nedvosmislen odgovor, koliko vi morate da vratite banci za uzeti kredit od xy neke valute, bez rešavanja rebusa i tumačenja šta je banka mislila pod sitno napisanim tekstom?

Nikada u životu nisam koristio kredit, sem kratkoročnog zaduživanja putem kreditnih kartica (max do pola godine) i pri jednom pokušaju podizanja kredita upravo na moje pitanje, koliko ja vama ukupno moram da vratim za sumu od 20.000 evra na pet godina.

Počela su žvalavljenja tipa, vidite, bla, bla, bla ali konkretan odgovor nisam dobio?!

Naravno da sam odustao i više mi nikada nije palo na pamet da od banke zatražim novac. I kreditnu karticu više ne koristim, mada su prepolovili kamate.

"Ko sa đavolom tikve sadi, o glavu mu se lupaju"

[ bananaphone @ 31.03.2019. 09:43 ] @

Citat:

dejanet:

Cinjenica da je cena kvadrata daleko veca od nivoa rente, govori da trziste nekretnina u Bgd-u ne funkcionise. Malo se gradi, ogroman procenat kupovina je prljavim novcem.

Generalno peru se pare od droge, teske pljacke drzave i drzava u okruzenju, kao i terorizma.

Cinjenica je da je ECB stampala ogromnu kolicinu love u poslednjih nekoliko godina (javno, dokumentovano, mozes da citas u zvanicnim saopstenjima koliko su stampali svaki mesec), koja je plasirana od strane komercijalnih banaka sirom Europe uglavnom u trziste nekretnina, pa balon koji vidis u Beogradu, mozes istovremeno da vidis u vecini gradova Europe.

Ali samo se u Beogradu prica o 'drozi, pljacki, i 'terorizmu, a ta ista prica se vrtela u Srbiji i 2005/6/7 (kad je ceo svet kao i Srbija prolazio kroz balon cena nekretnina zbog stampe para koje su plasirane kroz kredite), i stvarno mi je fantasticno kako smo doziveli krah, "shvatili" sta se desilo i sad kad se ponovo (javno) stampaju pare i ljudi su usli u histeriju kupovine nekretnina kao 2007 - mi ponovo pricamo o kriminalu

Samo cekam da neko napise - Crnogorci prodaju nekretnine i kupuju po Beogradu, to je isto bila jedna od omiljenih teorija zasto su nekretnine u Bgd-u skupe

Kad je u pitanju renta - obicno se racuna da je godisnja renta od ±5% iznosa vrednosti stana isplativ iznos. Odnosno ako kupujes nekretninu od 60.000e, trebao bi da je rentas za 250e mesecno, sto je manje vise i situacija u Beogradu.

Sto se tice upozorenja od strane Jelasica - to je cista demagogija najgore vrste. NBS nije savetodavno telo, nego regulativno telo, kako je moguce da je samo 5% kredita u Srbiji, indeksiranih u CHF, zaista imalo pokrice u CHF? Gde je Jelasic bio da spreci tu praksu banaka? Takodjer u to vreme si imao izjave ministara u vladi Srbije koji su govorili da su krediti u CHF nesto najbolje sto se desilo Srbiji

Ali opet - sta je bilo bilo je, ne treba niko nikog da sazaljeva, niti da pomaze, niti da se bavi tudjim zivotima. Treba samo sud da donese presudu, i to ne mora neminovno da donese presudu u korist gradjana, nek donese presudu u korist banke, onda je sledeca instanca sud u Strazburu koji 100% donosi presudu u korist gradjana

Citat:

Branimir Maksimovic:

Preselis se na jeftiniju varijantu. Dok kod otplate kredita izgubis sve sto si otplacivao.

Ne gubis sve sto si otplacivao, nego prodajes stan i dobijes razliku u onom sto si do sad otplatio, ili ga iznajmis i pokrivas deo ili celu ratu kredita sa rentom

Tom logikom, niko ko zivi u inostranstvu ne bi nikad kupio nekretninu...

[ Ivan Dimkovic @ 31.03.2019. 09:49 ] @

Citat:

Bradzorf012:

Ivan

Nisam dužan da znam karate ili džiu džicu da bih se osećao bezbedno ili prolazio noću sam gradom, za to je zadužena policija koju plaćam kroz porez. Tako i ovde, ne moram da znam osnove ekonomije ili finansijsku matematiku, o tome bi trebalo da vodi računa država. Poslovni rizik je jedno, a prevara i zelenaštvo nešto sasvim drugo. Petnaesti je par opanaka to, što je ovde de facto zelenašenje provučeno kroz zakonske propise. Sada svi peru ruke, ali u civilizovanom delu sveta(EU), to je ako se ne varam rešeno.

Potpuno se slazem, kada je u pitanju poslovanje sa gradjanima svakako je potrebno da stvari budu objasnjene tako i da ljudi sa osnovnom skolom to razumeju.

Pogotovu kada se radi o stvarima kao sto su krediti.

Nisam uopste siguran da je pametno dozvoljavati bankama da nude ljudima koji su zaposleni i primaju plate u dinarima kredite indeksirane u stranoj valuti. To je sasvim OK za profesionalne investitore koji znaju sta rade ili za ljude sa jako dobrim bonitetom, ali ne i za nekog ko jedva moze da plati ratu kredita i racune nije u poziciji da moze da apsorbuje velike oscilacije kursa na njegovu stetu.

Drzave koje su naterale banke da preuzmu deo stete na sebe su sasvim u pravu.

[ dejanet @ 31.03.2019. 11:21 ] @

Citat:

bananaphone: Ali samo se u Beogradu prica o 'drozi, pljacki, i 'terorizmu, a ta ista prica se vrtela u Srbiji i 2005/6/7 (kad je ceo svet kao i Srbija prolazio kroz balon cena nekretnina zbog stampe para koje su plasirane kroz kredite), i stvarno mi je fantasticno kako smo doziveli krah, "shvatili" sta se desilo i sad kad se ponovo (javno) stampaju pare i ljudi su usli u histeriju kupovine nekretnina kao 2007 - mi ponovo pricamo o kriminalu

Ne znam o kakavom "krahu" pricas, ali cene nekretnina u bgd-u su manje vise stabilne(2008-danas), tj. verujem da rastu za novogradnju. Ima nesto istine u tome sto pises, ali samo ako posmatras kupovine kreditom, medjutim veliki procenat, posebno na dobrim lokacijama i za novogradnju placa se kesom ili se uzima kreda koja se iskesira za par godina. Naravno, daleko od toga da je sve prljavim novcem, ali dvocifren procenat jeste.

[ Branimir Maksimovic @ 31.03.2019. 11:59 ] @

Mislim da ovi sto cisto kupuju novogradnju su oni koji rade u inostranstvu. Kod mene u kraju prodaju kvadrat preko 2000 evra sto je bas mnogo.

[ pctel @ 31.03.2019. 12:11 ] @

Zbog cega oni koji rade u inostranstvu kupuju nekretnine u Beogradu?

[ looker-on @ 31.03.2019. 12:20 ] @

Citat:

pctel: Zbog cega oni koji rade u inostranstvu kupuju nekretnine u Beogradu?

Najveći broj gastarsbajtera je iz provincije i, valjda, to im je ulaznica za Beograd?

Ja sam takvih upoznao baš dosta.

[ Branimir Maksimovic @ 31.03.2019. 13:34 ] @

Citat:

pctel:

Zbog cega oni koji rade u inostranstvu kupuju nekretnine u Beogradu?

Verovatno zele da provedu penziju u domovini ili kupuju za decu.

[ damirh @ 31.03.2019. 13:55 ] @

sta bi se desilo da je kurs pao?

da li bi banke trazile da se prebaci u euro na stetu gradjana ili bi se placala manja rata?

[ Grada22 @ 31.03.2019. 14:03 ] @

Bila bi manja rata i ovi sto sad protestvuju bi likovali "al smo ih zay..."

[ bananaphone @ 31.03.2019. 14:17 ] @

Citat:

dejanet:

Citat:

bananaphone: Ali samo se u Beogradu prica o 'drozi, pljacki, i 'terorizmu, a ta ista prica se vrtela u Srbiji i 2005/6/7 (kad je ceo svet kao i Srbija prolazio kroz balon cena nekretnina zbog stampe para koje su plasirane kroz kredite), i stvarno mi je fantasticno kako smo doziveli krah, "shvatili" sta se desilo i sad kad se ponovo (javno) stampaju pare i ljudi su usli u histeriju kupovine nekretnina kao 2007 - mi ponovo pricamo o kriminalu

Ne znam o kakavom "krahu" pricas, ali cene nekretnina u bgd-u su manje vise stabilne(2008-danas), tj. verujem da rastu za novogradnju. Ima nesto istine u tome sto pises, ali samo ako posmatras kupovine kreditom, medjutim veliki procenat, posebno na dobrim lokacijama i za novogradnju placa se kesom ili se uzima kreda koja se iskesira za par godina. Naravno, daleko od toga da je sve prljavim novcem, ali dvocifren procenat jeste.

Svud ima svasta, ali cenu nekretnina u globalu kontrolise kreditni kupac, jer se vecina nekretnina kupuje iz kredita. Iz kesa - velik procent pretstavljaju stari vlasnici nekretnina, deda proda stan u centru i kupi dva na NBGD-u - za kes, ima i kriminala itd. Ali glavni motor rasta cena je kreditni kupac. A njegova kreditna sposobnost zavisi od banke, tako da cenu nekretnina kontrolisu banke

Citat:

pctel:

Zbog cega oni koji rade u inostranstvu kupuju nekretnine u Beogradu?

Kao dugorocnu investiciju, mnogima je nekretnina u inostranstvu nedostupna, i kupuju za penziju ili za decu ili za rentu... Recimo u Svici da kupis stan od x m2 treba ti ucesce otprilike kao cena stana iste m2 u Bgd-u. I posle jos 30g moras da ga otplacujes... Ovako pred penziju kupis stan na dobroj lokaciji u Bgd-u, imas svicarsku penziju i zivis fino...

[ Ivan Dimkovic @ 31.03.2019. 14:33 ] @

Upravo, planiranje penzije - lepa klima, prica se tvoj jezik a verovatno ce i dalje cena zivota biti niza nego u CH/DE/UK/gdegod tako da se dobija vislji zivotnis standard za istu penziju.

Jedina losa stvar je za lokalne stanovnike posto to stvara pritisak na cenu nekretnina da ide na gore.

[ dejanet @ 31.03.2019. 14:44 ] @

@Dimkovic

To je ok, samo nesto nisam siguran u tu pricu, bar sto se vecine nasih na zapadu tice.

EDIT: U ostalom, u periodu od 20 godina posle 2000-tih, mislim da smo jedan od retkih gradova koji nisu doziveli masovnu kupovinu nekretnina od strane Engleza i Nemaca.

@banana

Pises dosta neprecizno. Npr. evo zida se zgrada pored moje i svi stanovi su prodati, tj iskesirani, pre nego su i temelji udareni, cena sitnica, 2600 EUR/m2, odnosno za toliko se prodaje jos jedan-dva.

Naravno, nikada ne bi dao tu kintu niti iz dzepa, niti preko kredita, zasto, zato sto moram da je zaradim radom.

Sto se NBG-a tice, cene za dobru nekretninu ne zaostaju za onima iz sireg centra, dok se za dobru novogradnju oko west-a npr., deda iz price se ima spremiti oko 2200 EUR pa navise.

EDIT: Krsevi su druga prica. Takodje, percepcija gajbe se menja, sto ce tek lose uticati na prodaju polovnih stanova.

[Ovu poruku je menjao dejanet dana 31.03.2019. u 15:57 GMT+1]

[ Everovic @ 31.03.2019. 15:32 ] @

Citat:

pctel: a ako rata poraste prestacu da placam i vraticu se u podstanare i isto super.

Možda nisam dovoljno informisan, ali da li postoji ijedna banka koja daje kredite bez osiguranja u vidu hipoteka, žiranata ili nečeg sličnog? Iskreno ne verujem, tako da je verovatno ovo što si napisao besmisleno.

Citat:

damirh:

sta bi se desilo da je kurs pao?

da li bi banke trazile da se prebaci u euro na stetu gradjana ili bi se placala manja rata?

Ne bi tražile da se prebaci u evro, već bi povećale kamatnu stopu. Mislim da su banke to radile i bez pada kursa, pa su izgubile na sudu. Klijenti su platili NKOSK osiguranje umesto banki, potpisali su ugovor koji omogućava bankama da promene kamatnu stopu kako ne bi bile u gubitku u slučaju pada kursa i založili su neku vrednost koju banka može da proda u slučaju da klijent ne bude mogao da otplaćuje kredit. Banke su se osigurale na sve moguće načine dok je kompletan rizik na klijentu.

[ Branimir Maksimovic @ 31.03.2019. 15:38 ] @

"Možda nisam dovoljno informisan, ali da li postoji ijedna banka koja daje kredite bez osiguranja u vidu hipoteka, žiranata ili nečeg sličnog? Iskreno ne verujem, tako da je verovatno ovo što si napisao besmisleno."

Banka zadrzava stan + lovu koju si vec otplatio.

[ Everovic @ 31.03.2019. 15:51 ] @

Šta se dešava ako vrednost nekretnine pod hipotekom nije dovoljna da pokrije preostali dug? Da li banke uopšte prihvataju samo hipoteku nad nekretninom za koju se podiže kredit?

[ Ivan Dimkovic @ 31.03.2019. 15:53 ] @

Onda si duzan banci, i mogu da te ganjaju preko suda.

Banke obicno pokrivaju rizik sa trazenjem ucesca (vrednost kredita manja od trzisne vrednosti nekretnine) i kamatom.

[ Branimir Maksimovic @ 31.03.2019. 15:54 ] @

Ne daje banka vise nego sto stan kosta, osim toga ti dajes ucesce 20%.

[ Branimir Maksimovic @ 31.03.2019. 15:54 ] @

Citat:

Ivan Dimkovic:

Onda si duzan banci, i mogu da te ganjaju preko suda.

Banke obicno pokrivaju rizik sa ucescem i kamatom.

Nece ni da ti daju kredit ako rata kosta vise od 50% tvoje plate.

[ Everovic @ 31.03.2019. 15:55 ] @

Pa onda sam lepo rekao da je besmisleno:

Citat:

a ako rata poraste prestacu da placam i vraticu se u podstanare i isto super

Citat:

Nece ni da ti daju kredit ako rata kosta vise od 50% tvoje plate.

Baš mi je jutros žena rekla da je tako bilo ranije, a da sada može do 100%. Malo je čudno, ali sve je moguće.

[ Branimir Maksimovic @ 31.03.2019. 15:57 ] @

Pa besmisleno je zato sto si za to vreme mogao ziveti u duplo vecem stanu. Radio si za banku i bio potstanar.

[ Everovic @ 31.03.2019. 16:01 ] @

Slažem se sa tobom. Pctel je napisao

Citat:

Tako se razmislja sa tacme gledista nekog ko ne poseduje nekretninu - zasto se ne bi kockao u igri u kojoj ako pobedi ima stan, a ako ne pobedi onda apsolutno nista ne gubi?

Istina je u stvari potpuno suprotna. Banka je ta koja nikada ne gubi.

[ Ivan Dimkovic @ 31.03.2019. 16:01 ] @

Zavisi koliko si se zaduzio, koliko si kredita otplatio i kako se kretala cena nekretnine.

Ako je cena nekretnine dosta skocila, u principu mozes da je prodas i da prakticno pokrijes preostali kredit mozda cak i da nesto zaradis.

Ako nije i ako si pukao brzo nakon sto si se do zuba zaduzio, steta ce biti tvoja.

Banke su u principu jako dobre u proceni rizika i dobro su obezbedjene trazenjem ucesca (sto pokriva neki eventualni pad cena), jedini nacin da banka pukne je da dodje do nacionalnog kraha u ceni nekretnina i pogorsanja ekonomije tako da gomila ljudi krene da ne placa rate a ne mogu da se izvade prodajom bez minusa.

Citat:

Banka je ta koja nikada ne gubi.

Gube ponekad, ali jako retko. Na kraju krajeva, posao banke je da pravi profit sa kreditima i u tom poslu su obicno jako dobri.

[ Everovic @ 31.03.2019. 16:03 ] @

U tom slučaju tu je država da pomogne bankama. To je već viđeno.

[ Ivan Dimkovic @ 31.03.2019. 16:07 ] @

To su ekstremne situacije a ni tada nije garantovano, drzave ce mozda pomoci najjacim igracima ali obicno u krizama mnogi puknu.

U normalnim operacijama banka sebe stiti vec trazenjem ucesca i kroz kamatu koja je bazirana na analizi rizika konkretnog pojedinca. Potrebno je bas da se poklopi vise stvari pa da banka bude na gubitku i takve kombinacije se mozda desavaju jednom-dva puta u par decenija.

[ Branimir Maksimovic @ 31.03.2019. 16:15 ] @

Banka pukne kad da nepovratnu pomoc nekom tajkunu. Vec vidjeno.

[ Everovic @ 31.03.2019. 16:16 ] @

Citat:

bananaphone:

Citat:

ademare:

...

Mnogo Gora stvar sto je "Genije" resio da Utuca 120 Miliona Eura , Nasih narodnih para , verovatno kao Predizborni trik .

Nije predizborni trik, nego radi ono sto mu najbolje ide. Razbija narod na 2 frakcije, one koji su uzeli kredit u CHF i one koji treba da plate 120M (svi ostali) i onda hoce da zapocne svadju, i da tako vrsi pritisak na ljude koji imaju kredu u CHF :D :D :D.

Pri tom hoce da isplati zelenasima u bankama 120M narodne love, sto mu svakako nece doneti nove glasace, ali ce napuniti dzepove ortacima po bankama...

Nažalost ovo je tačno. Stvarno mu dobro ide. Ako uspeva kod nekoga kao što je ademare, mogu da zamislim kakvo će raspoloženje napraviti kod prosečnog gledaoca Pinka.

[ Branimir Maksimovic @ 31.03.2019. 16:27 ] @

Cek, zasto hoce da da 120M evra bankama? To nigde ne mogu da procitam.

[ ademare @ 31.03.2019. 16:29 ] @

Pa zar vi Mislite da AV , mase Praznim novcanikom ?

Juce je izjavio da je od pocetka godine , budzetski Suficit 19 Milijardi dinara ?!

Eto taman da se utrosi 120 Milona Eura , plus Provizije !

Jel smo to Gledali pre par meseci , kako je dobio 2 televizije , preko Telekoma , koji je Iskesirao ogroman drzavni novac , za Bezvredne kablovske operatore ?

Minimalno 200 Milona Eura , Narodnih para se slilo u Privatne dzepove , AV i ekipe !

Sada mu se osladilo , pa je posle 7 godina , vlasti , cuo da postoji problem sa kreditima u CHF ?

Ili samo jos jedan nacin da se Narodne pare preliju u njegove dzepove ?

NIje rekao da ce da, da bankama , vec da ce drzavu da kosta resenje 120 Milona Eura ! Kome ce da , da i kako to nije bitno !

[ Everovic @ 31.03.2019. 16:29 ] @

Citat:

"To bi državu koštalo oko 120 miliona evra. Spremni smo da pregovaramo sa bankama da, ako sud donese odluku, banke plate 60 ili 70 odsto a da mi pomognemo sa 20 ili 30 odsto da bi se banke umilile da na odredjeni način pomognu. Jer nije fer da neko plati toliki novac, a ostane bez svega", rekao je Vučić.

Najbolje je da za tih 120M angažuje konsultante koji će mu reći da odluku o kreditima prepusti sudovima :)

[ Grada22 @ 31.03.2019. 16:43 ] @

"A videćemo šta će reći i Kasacioni sud, iako ja na to ne mogu da utičem."

Taman posla, svi znaju da se on ne mesa ni u sta van svojih nadleznosti!

"Ali nema potpisa ni Đelića, ni Đilasa ni Jelašića"

A gde su tu Jeremic i N1, tj. Solak??

[ Java Beograd @ 31.03.2019. 17:24 ] @

Džaba se trsite.

AV će da pomogne zaduženima u CHF. I biće to super!

[ Everovic @ 31.03.2019. 17:31 ] @

Možda je ishod sudskog procesa već poznat i sada se traži najbolji način za skupljanje poena.

[ ademare @ 31.03.2019. 18:46 ] @

Tebe bi stvarno Av trebao da angazuje .

Samo nije lud , pa da ti postanes Kalif umesto Kalifa

[ bananaphone @ 31.03.2019. 19:08 ] @

Citat:

dejanet:

@Dimkovic

To je ok, samo nesto nisam siguran u tu pricu, bar sto se vecine nasih na zapadu tice.

EDIT: U ostalom, u periodu od 20 godina posle 2000-tih, mislim da smo jedan od retkih gradova koji nisu doziveli masovnu kupovinu nekretnina od strane Engleza i Nemaca.

@banana

Pises dosta neprecizno. Npr. evo zida se zgrada pored moje i svi stanovi su prodati, tj iskesirani, pre nego su i temelji udareni, cena sitnica, 2600 EUR/m2, odnosno za toliko se prodaje jos jedan-dva.

Naravno, nikada ne bi dao tu kintu niti iz dzepa, niti preko kredita, zasto, zato sto moram da je zaradim radom.

Sto se NBG-a tice, cene za dobru nekretninu ne zaostaju za onima iz sireg centra, dok se za dobru novogradnju oko west-a npr., deda iz price se ima spremiti oko 2200 EUR pa navise.

EDIT: Krsevi su druga prica. Takodje, percepcija gajbe se menja, sto ce tek lose uticati na prodaju polovnih stanova.

Ne mogu da pricam za vecinu ljudi na zapadu, ali mogu da kazem da u krugu ljudi u kom se ja krecem, procenat ljudi koji razmislja o nekoj nekretnini u Bgd-u nije zanemariv.

Pa sta pisem neprecizno - zar 2600e m2 nije balon? I inace pratim cene nekretnina, tako da znam sta se desava sa trzistem u Bgd-u...

Tako da za jedan stan u centru mozes da uzmes dva doooobra stana na Bezanijskoj Kosi, ili blokovima...

[ mjanjic @ 31.03.2019. 22:06 ] @

"Pa sta pisem neprecizno - zar 2600e m2 nije balon?"

Paaaa... nije, sećam se nedavno da su za sve i svašta (sve stara gradnja) na nekim lokacijama tražili po 4000€/kvm, pa i na NBGD. I svi mislili da je ta stara gradnja mnogo kvalitetnija od nove (što u mnogim slučajevima jeste, ali to ne znači da tada niej bilo nove gradnje i za ispod 3000€/kvm odličnog kvaliteta i na OK lokacijama), a većini tih prodavaca se nije žurilo, pa su čekali.

To je otprilike bio i neki rekord što se tiče cena stare gradnje, ne računam tu naravno salonce na ekskluzivnim lokacijama, potpuno renovirane, itd., gore sam mislio na stanove koji nisu nikad renovirani, a vlasnici umislili ni sam ne znam šta.

[ Doktor Hlad @ 31.03.2019. 22:08 ] @

Citat:

Ivan Dimkovic:

Ne znam kako je u Srbiji i da li ta prica ima logike (moze imati u teoriji ako je jako dug period otplate), ali ima mesta na ovoj planeti gde je legalno da uzmes kredit od banke gde placas samo kamatu u ratama, pa na kraju i dalje moras da platis ceo iznos kredita kao poslednju ratu.

U tom slucaju nisi "vratio u ratama XYZ $/EUR/CHF" vec si samo placao kamatu.

Ne, ovde se ne radi o tome. Ovde je u pitanju cist spin. Svi oni koji su se svojevremeno pravili pametni i uzimali kredite u CHF sada prepracunavaju te iznose u EUR ili RSD i pokusavaju da objasne kako je njih neko zavrnuo i kako sada duguju jos vise sto nikako nije tacno. Oni samo treba da nastave da racunaju svoj dug u CHF i onda nece biti greske u matematici.

Znaci, ako je neko uzeo 50K CHF i isplatio 20K CHF onda sada duguje 30K CHF. Treba naravno i razumeti da se u onih 20K isplacenih racuna osnovica a ne i kamata, s tim da se sada svi prave ludi pa onda kazu "isplatio sam 20K nazad" a ustvari je to zbir glavnice i kamate tako da nije vratio svih 20K CHF nazad nego manje.

[ Doktor Hlad @ 31.03.2019. 22:11 ] @

Citat:

mjanjic:

Banke su navukle ljude nudeći niže kamate za kredite indeksirane u švajcarcima, što je prevara za koju bi trebali da se uhvate sudovi.

Sta je tacno ovde prevara?

Dobio si ponudu, odlucio si da li hoces ili neces, potpisao si ugovor, banka sada samo trazi da postujes ono sto si potpisao... i ko te je sta prevario u tome?

Dobio si ponudu, odlucio si da li hoces ili neces, potpisao si ugovor, banka sada samo trazi da postujes ono sto si potpisao... i ko te je sta prevario u tome?

Niko nikog - to i ja tvrdim svo vreme! Biznis bato, nego ova Grcka, Poljska, Madjarska, Hrvatska, BiH, CG, Austria, Slovenija, Spanija, na kraju se popicmanila i EU, svi bato kazu prevara...

Dobro je sto nismo povodljivi i znamo da mislimo svojom glavom, i vidimo kad je nesto posteno, vreme ce pokazati da smo mi bili u pravu a sve ove zemlje i sudovi da su se ogresili u jadne bankare

@mjanjic - pa mislim sve sto si nabrojao je balon. 2007 je u bloku 70 meni agent nudio stan od 44m2 za 88.000e u soliteru . Pa je onda taj stan pao na manje od 50k.

[ Doktor Hlad @ 31.03.2019. 22:21 ] @

Citat:

bananaphone:

@eeestablishment - korisnici kredita nisu dobili svajcarce, niti svajcarce vracaju. Dobili su dinare indeksirane u svajcarcima, i dinare naravno i vracaju.

Ovu glupost slusam svakodnevno i neverovatno mi je da niko nema dva grama mozga da shvati da je totalna glupost ne bi li se spinovalo nebitnim informacijama.

Prvo: Kupci stanova nisu dobili nista. Dobio je prodavac nekretnine.

Drugo: Tacno je da je mozda transfer kupcu obavljen u nekoj drugoj valuti (EUR ili RSD) ali ako cemo da teramo mak na konac onda ce se videti da je kupcu stana na racun prvo isplacen iznos u CHF pa je tek onda izvrsena konverzija i zatim prenos. A to je uradjeno iskljucivo zato sto prodavac nije hteo da primi CHF nego EUR ili eventualno RSD. A za to nisu krive ni banka ni drzava.

Trece: Kakve to veze ima uopste ako su potpisali ugovor u kom se tacno kaze sta su duzni da vrate i koliko?

[ Grada22 @ 31.03.2019. 22:23 ] @

Upravo tako.

Sad, sto ih Predsednik "razume" i obecava "pomoc" - to mu je stil -demagogija..

Al' mi nije jasno sto se svi stavise u odbranu "naivnih" koje su "zli bankari" prevarili?

[ bananaphone @ 31.03.2019. 22:34 ] @

Doktore - ohladi malo, pregrejao si se.

Bitno je da li CHF uopste postoji u toj transakciji. Jer to odredjuje da li je banka zaista posluje sa valutnim rizikom.

Ti zamisljas da je banka otisla u Svicarsku - pozajmila od Svicarske banke 10 CHF po kamati 1%, i onda dosla u Srbiju, i tih istih 10CHF pozajmila sa kamatom od 2% Srbinu. Ili da je imala devizne rezerve u CHF - koje je plasirala na srpskom trzistu.

Ali od ukupne kolicine plasiranih DINARSKIH kredita (dakle sve transakcije su u dinarima) indeksiranih u Svajcarcu (dinarski kredit koji se samo obracunava po osnovu kursa CHF/dinar), samo 5% je bilo pokriveno zaista svajcarskim frankom. Prema tome valutni rizik banke u toj konstrukciij ne postoji, posto valuta ne postoji, postoji samo vezivanje kredita u dinarima za valutu.

A tvoje pitanje oko potpisivanja ugovora - predlazem ti da pre nego sto nastavis da lupetas po ovoj temi pogledas Mletackog trgovca (JDP, a kazu da ni film nije los). Glavni junak potpisuje sa bankarom ugovr gde mu bankar moze uzeti funtu (±450g) mesa sa tela, ako mu ne vrati dug...

@Grada22 i Doktor - da ponovim pitanje sa prethodne strane, posto ga ocigledno preskacete. Kako je moguce da su sve zemlje koje su imali problem sa CHF kreditima, te kredite proglasile prevarom i naterale banke da na ovaj ili onaj nacin rese taj problem - na svoju stetu? Jel moguce da su u svim tim zemljama pravni sistemi zakazali i ostetili postene bankare, ili se stvarno radi u prevari?

[ Everovic @ 31.03.2019. 22:43 ] @

Citat:

Prvo: Kupci stanova nisu dobili nista. Dobio je prodavac nekretnine.

Kupac je pozajmio novac od banke i isplatio prodavca. Prodavca ne zanima odakle kupcu novac.

Citat:

Drugo: Tacno je da je mozda transfer kupcu obavljen u nekoj drugoj valuti (EUR ili RSD) ali ako cemo da teramo mak na konac onda ce se videti da je kupcu stana na racun prvo isplacen iznos u CHF pa je tek onda izvrsena konverzija i zatim prenos. A to je uradjeno iskljucivo zato sto prodavac nije hteo da primi CHF nego EUR ili eventualno RSD. A za to nisu krive ni banka ni drzava.

Jel kupac morao da otvori devizni račun pa je banka prvo prebacila CHF ili EUR na taj račun ili je dobio novac u stranoj valuti na ruke u kešu? Ako nije to znači da banka nije morala da se zadužuje u tim valutama. Siguran sam i da postoji način da se utvrdi poreklo novca koje su banke plasirale kroz kredite. Sud bi mogao to da utvrdi.

Citat:

Trece: Kakve to veze ima uopste ako su potpisali ugovor u kom se tacno kaze sta su duzni da vrate i koliko?

Postoje zakoni koji regulišu prava i obaveze strana koje potpisuju ugovore. Odgovor na pitanje "kakve to veze ima..." daje sud.

[ Grada22 @ 31.03.2019. 22:53 ] @

@bananaphone

Video sam tu tvrdnju, vise puta si je ponovio..

Samo kazem da su ljudi kalkulisali sta ce vise da raste, Euro ili CHF.

I pogresno odigrali. Zasto je za to neko drugi kriv a ne oni sami?

[ Everovic @ 31.03.2019. 23:13 ] @

@Grada22

Zašto bi država dozvolila bankama zelenaštvo dok to isto brani svojim građanima?

Citat:

Član 217

(1) Ko za davanje novca ili drugih potrošnih stvari na zajam nekom licu primi ili ugovori za sebe ili drugog nesrazmernu imovinsku korist, iskorišćavajući teško imovinsko stanje, teške prilike, nuždu, lakomislenost ili nedovoljnu sposobnost za rasuđivanje oštećenog, kazniće se zatvorom do tri godine i novčanom kaznom.

(2) Ako su usled dela iz stava 1. ovog člana nastupile teške posledice za oštećenog ili je učinilac pribavio imovinsku korist u iznosu koji prelazi četristopedeset hiljada dinara, kazniće se zatvorom od šest meseci do pet godina i novčanom kaznom.

(3) Ako je delom iz stava 1. ovog člana pribavljena imovinska korist u iznosu koji prelazi milion i petsto hiljada dinara ili je izvršeno od strane grupe, učinilac će se kazniti zatvorom od jedne do osam godina i novčanom kaznom.

(4) Za delo iz stava 1. ovog člana gonjenje se preduzima po predlogu.

[ Grada22 @ 31.03.2019. 23:37 ] @

@ever

Mozda si u pravu..

Ako se ustanovi (a to nije problem u ovom slucaju): "lakomislenost ili nedovoljna sposobnost za rasuđivanje oštećenog"

[ alimamnekolikokuća @ 31.03.2019. 23:51 ] @

Da li su banke znale da će CHF rasti u odnosu na EURO?

Milim da nisu, a evo i zašto:

Postoje 3 mogućnosti:

1) EURO i CHF će održati isti odnos.

2) EURO će rasti u odnosu na CHF

3) CHF će rasti u odnosu na EURO.

Banke ne mogu biti sigurne šta će se desiti

zato dizajniraju ponudu da pokriju sve tri mogućnosti.

Ako EURO i CHF stagnirju jedan u odnosu na drugi onda nije bitno da li se kredit obračunava u EURO ili CHF. U tom slučaju banke uzimaju profit u skladu sa kamatnom politikom.

Ako EURO raste u odnosu na CHF ceh će platiti oni koji se vežu za EURO i odatle banka ubire ekstra profit.

U suprotnom, ako CHF raste u odnosu na EURO banke ubiru ekstra profit od onih koji su se vezali za CHF.

Očigledno, banke su ciljano obradile sve tri mogućnosti bez da nagadjaju da li će brže rasti CHF ili će brže rasti EURO. S tim što su šanse da steknu ekstra profit 2:1.

Veoma dobro dizajnirana i osmišljena ponuda.

Čestitam bankarima.

[ Everovic @ 31.03.2019. 23:57 ] @

Suština je da banke ostvaruju nesrazmernu imovinsku korist na štetu klijenata. Tako nešto bi podržali samo bankari i jedan deo lakomislenih ljudi koji bi i sami mogli da se nađu nekoj sličnoj situaciji. Naravno, lakomisleni ljudi misle da to njima ne može da se desi, ali to je samo zato što su lakomisleni.

[ MajorFatal @ 01.04.2019. 00:39 ] @

Citat:

mjanjic:

Banke su navukle ljude nudeći niže kamate za kredite indeksirane u švajcarcima, što je prevara za koju bi trebali da se uhvate sudovi. Takođe, neki klijenti nisu ispunjavali uslove za određenu sumu kredita u evrima (zbog ograničenja visine rate), ali su ispunjavali za ekvivalentan iznos u švajcarskim francima (zbog niže kamate je mesečna rata bila niža).

Franak bio na istorijskom minimumu prema evru 2007. godine, a onda je franak krenuo da raste u odnosu na evro iz raznoraznih razloga, ali glavni je taj što je naišla svetska kriza pa su svi krenuli da beže od evra i dolara, neki su kupovali zlato (kome cena lagano raste još od 2000. godine, ali od 2007-2008. počinje da raste maltene eksponencijalno, uz kratak pad u 2009. godini) , a mnogi su utočište tražili u švajcarskom franku.

Banke su imale računicu i da ponude kredite indeksirane u švajcarcima čak i sa nultom kamatom :)

Misliš da na rast franka prema euru nije uticalo i to što je gomila ljudi u dosta država uzela kredite u francima (*"indeksirane" u francima) privučeni ponuđenim uslovima otplate?

[ bananaphone @ 01.04.2019. 06:07 ] @

Citat:

MajorFatal: Misliš da na rast franka prema euru nije uticalo i to što je gomila ljudi u dosta država uzela kredite u francima (*"indeksirane" u francima) privučeni ponuđenim uslovima otplate?

Opet - uticalo bi da su franci zaista i posojali :D

Franak je ovde upotrebljen kao kvota. Zamisli da ti od mene pozajmljujes dinare. Ja ti kazem - ok ali dinari ce biti indeksirani u kineskom juanu. Ja ti dajem 15.000din i kazem - dugujes mi 1000 kineskih juana, posto je kurs 1:15. Za tri meseca ti dolazis da mi vratis dug, ali sad je kurs juana 1:20, i ja ti kazem - prijatelju sad mi dugujes 20.000din.

Pri tom ja kineski juan nikad nisam imao, niti sam ista radio sa juanom, samo sam pozajmicu indeksirao u valuti za koju sam znao da ce da raste u odnosu na dinar.

Da li sam ikako mogao da uticem na rast juan-a? :)

Rast chf-a je uzrokovan ogromnim stampanjem eura od strane ECB, to sam objasnjvao ranije, par dana pre nego sto je krenulo stampanje eura (javno, ranije najavljeno), Svajcarci su rekli da nece da drze fiksan kurs ka euru (do tada je franak imao fiksan kurs sa euru), naravno svi koji su imali eure, posto su ocekivali inflaciju, su pozurili da investiraju novac negde, pa su naravno investirali u chf i sto je izazvalo "skok" chf-a.

@alimamnekolikokuća - izadji iz kladionice druze, pa nije sva ekonomija i matematika bazirana na logici kladionice.

[ looker-on @ 01.04.2019. 06:20 ] @

Citat:

bananaphone: @alimamnekolikokuća - izadji iz kladionice druze, pa nije sva ekonomija i matematika bazirana na logici kladionice.

Ne znam zašto ali imao sam utisak da biraš društvo?

Koliko se sećam, kada su krenuli sa tim stambenim kreditima, više puta je savetovano da su najpovoljniji u dinarima. Na žalost, najveći broj ljudi nije hteo u dinarima jer je kamata bila veća u odnosu na devizne kredite.

Klasično kockanje. Dinarske je pojela inflacija i oni nikoga ne opterećuju, za razliku od ovih u švajcarcima.

Bez obzira na loše "tipovanje", zelenaškoj praksi banaka u Srbiji treba se stati na put. Ponašaju se više nego bezobrazno i ne libe se ničega da bi ostvarili profit. Država (NBS), mora naterati banke da svaki ugovor, ponuda, usluga koju nude mora biti napisana tako da svako ko uzme da pročita može to i razumeti.

Ovako, da bi se ponuda banke razumela, treba maltene završiti i pravni i ekonomski fakultet?!

[ Whitewater @ 01.04.2019. 06:45 ] @

i sama indeksacija kredita u drugoj valuti je sama po sebi problem.

vec dosta dugo srpski preduzetnici narocito oni koji izvoze tvrd da je dinar precenjen. Kad sam cuo tu pricu pre par godina evro je isto bio kao i sad oko 120 da zaokruzimo, a oni su tvrdili da bude 200 realno.

Zamislite da ih je NBS poslusala, ovo sa francima delovalo bi kao bezazlena prica jer bi onda svi pukli, a zna se koliko se stanovnistvo zaduzivalo od ulaska stranih banaka sa lovom !

A precenjen kurs treba braniti iz deviznih rezervi pa vi vidite ko sve placa cije racune.

[ bojan_bozovic @ 01.04.2019. 06:56 ] @

To znaci da kurs nije precenjen - hoce li mozda ti sto drobe da kupe evre po tom "realnom" kursu od 200 mislim nema problema naci ce se ko da proda!

[ Branimir Maksimovic @ 01.04.2019. 07:04 ] @

Kurs je onakav kakav moze da se odrzi. Ako se ne stampaju pare, onda ce biti stabilan.

[ Whitewater @ 01.04.2019. 07:19 ] @

Citat:

bojan_bozovic:

To znaci da kurs nije precenjen - hoce li mozda ti sto drobe da kupe evre po tom "realnom" kursu od 200 mislim nema problema naci ce se ko da proda!

ne kaem ja nista i ne spekulisem ali ni ta opcija se ne sme odbaciti a to bi bilo bas when the shi't hits the fan

iz deviznih rezervi se brani kurs, a ne i realne snage dinara.

[ Branimir Maksimovic @ 01.04.2019. 07:32 ] @

Hm, pa sad mnogo nam traju te devizne rezerve...

[ looker-on @ 01.04.2019. 07:39 ] @

Svaka zdrava ekonomija zasnovana je na tome da uvoz ne sme biti veći od izvoza!

U protivnom, država se zadužuje kod najvećih zelenaša, MMF.

Ekonomija, zasnovana na zaduživanju i stezanju kaiša, na žalost u Srbiji i većini malih država odavno je kao dobar dan.

Jedini ko se može zaduživati na tuđ račun je SAD.

[ Sadun @ 01.04.2019. 09:11 ] @

[quote]looker-on:

Citat:

bananaphone:

Koliko se sećam, kada su krenuli sa tim stambenim kreditima, više puta je savetovano da su najpovoljniji u dinarima. Na žalost, najveći broj ljudi nije hteo u dinarima jer je kamata bila veća u odnosu na devizne kredite.

Klasično kockanje. Dinarske je pojela inflacija i oni nikoga ne opterećuju, za razliku od ovih u švajcarcima.

Ajd da se uključim, iz prve ruke uzeo u CHF 2009. kredit za stan... Nigde se CHF ne spominje osim u indeksaciji tj. ugovoru, ja sam uzeo kredit od 26000CHF i to se isplaćuje prodavcu na račun kao nemam pojma koliko miliona DINARA. Dakle CHF ne postoji, osim kao osiguranje za banku. + plaćanje nakanade osiguranja NKOSK + plaćanje obrade kredita od nekih beše 2,5% + druge takse. Uslovi su bili rata max 50% od plate, stalna prijava min godinu dana kod zadnjeg poslodavca i min 2 godine rada, učešće min 20% i procenjena vrednost nekretnine 100% kredita ili više. Napomena je na PROCENJENA vrednost tj. kada sudski veštak radi procenu on daje građevnisku vrednost + % na osnovu iskustva za tu lokaciju kvalitet i sl. Dakle ne računajte na tržišnu vrednost nego nekih 20% nižu. U mom slučaju u tom trenutku 1m2 = 1200e procenjena vrednost 920 ili manje ne mogu tacno da se setim. Osiguranje stana obavezno, vinkluirano u korist banke. Upis hipoteke i založne izjave normalno o mom trošku.

Banka je kao što vidite max osigurana, kamatna stopa promenjiva 3M LIBOR + neki fixni deo. CHF ili EUR nigde video sve je u RSD, svi troškovi na mojoj strani (papir za štampu ugovora mi nisu naplatili, fala im). Svesno sam ušao u rizik jer sam sračunao da samo na kamatama za taj period imam ~ 10K EUR uštede. Logika je bila ako skoči CHF plaćam ratu u najgorem slučaju dođem na = sa EUR kreditom, u najboljem sam ućario.

E onda upada u trku banka sa svojim tumačenjem i jednostranim menjanjem ugovora, skontali su da CHF miruje čak je krenuo i da ide u - LIBOR i oni počinju da "gube" te banka uvodi neku fiksnu naknadu i neku šuntavu formulu za računanje kamate. Nešto tipa (Fiskni deo + 3M LIBOR)*neki koeficijent koji oni računaju otprilike kako im treba. Dobrodošli u pravnu državu.

Da ne pričam da su svi ugovori u tom trenutku bili uzmi ili ostavi tako da je u istom stojalo da se kredit ispalćuje po kursu po kojem banka otkupljuje CHF a da ja vraćam po kursu po kojem banka PRODAJE CHF. I rata je bukvalno bilo 90-95% kamata a glavnica je značjnije kretala tek nakon polovine otplate. Tako da nakon par godina tebi se bukvalno više ne isplati prevremena otplata, jer si ti već njima dao svu kamatu.

Jbga, jesam pismen, jeste mi smetalo sve to ali tako je bilo, treba ti to su uslovi i ćao. Dakle do sada po svemu rečenom možete da vidite da je ovo već bilo klasično zelenašenje sa podrškom države koja na ništa ne reaguje.

Dinarski stambeni krediti su u tom trenutku bili čista iluzija, nešto poput stavke u CV koja lepo izgleda i da popuni prazninu. Te uslove verujem da niko nije mogao da ispuni sem ako nije neki direktor u NBS i davalo ih je samo par banaka i čini mi se tek nakon Jelašićevog višemesečnog kukanja da se pazi koji se krediti uzimaju da CHF nije baš tako najpovoljniji, da treba u dinarima... Verovatno je krenulo pitanje kako u dinarima kada ni jedna banka nema takav kredit pa su neke morale po direktivi da uvedu. Normalno uslov kod svake je bio da primaš platu kod njih, a koliko je poslodavaca to htelo da radi da ne ulazimo u taj deo.

Uglavnom ja sam moj CHF otplatio pre par godina i uzeo novi u EUR kod druge banke. Rata 50% kamata, nije bilo troškova obrade, ostalo je manje više isto. NKOSK sam ja platio, kreditni biro ja platio, plata morala kod njih....

Ko god kaže da sada duguje više nego na početku otplate laže. Ja sam bio zadužen u CHF i prema ugovoru preostali kredit u CHF je bio ok, čitao si potpisao si to ti je što ti je. Što je CHF odleteo u odnosu na EUR to je tvoj problem. Što je država dozvolila nelojalnu utakmicu sa klijentima, menjanje uslova jer jbga može nam se mi smo banka, e to je već mnogo veći problem i to treba da bude alarm. Nisam prošao sjajno ali nisam ni nešto da sada sečem vene, znao sam šta može biti i čemu mogu da se nadam. Kada sam potpisivao ugovor gledali su me kao budalu jer:"Zaboga gospodine, zašto da plaćate 20 godina kada Vaša primanja dozvoljavaju da uzmete kredit na 10?"

Verovatno takvi koji su pojurili da se max opterete i što pre vrate kredit sada imaju problem.

Što se tiče pranje para 100% tačno. Po BGD 80% ide za keš i niko ne pita za poreklo novca. Čak ni banke koje po zakonu to moraju. Ovo iz prve ruke, jer kada sam prodavao taj prvi stan dobio sam pare na ruke kod notara. Pošto mi treba učešće za novi odem lepo u banku da uplatim 20K evra, poseban šalter izvolite gospodine, broje novac i to je to. Ja krenuo da vadim ugovor o prodaji stana da iskopiraju, kažu nije potrebno, Vi sa ovom uplatom ste VIP klijent, poslaćemo Vam karticu!?!?!?!?

Iste te banke koje bi trebale da prijavljuju i češljaju uplate blizu 10K? I ko sad njih kontroliše, NBS?

Ha!

[ bananaphone @ 01.04.2019. 10:28 ] @

Citat:

Grada22:

@bananaphone

Video sam tu tvrdnju, vise puta si je ponovio..

Samo kazem da su ljudi kalkulisali sta ce vise da raste, Euro ili CHF.

I pogresno odigrali. Zasto je za to neko drugi kriv a ne oni sami?

Grada - adje ponovo isto pitanje, zasto ti mislis da su sudovi u svim ostalim zemljama presudili u korist gradjana a protiv banaka?

Evo recimo da ti i ja ne poznajemo pravo dovoljno, recimo da ne razumemo ni ekonomiju da bi mogli da pricamo sa sigurnoscu sta je problem ovde. Ako imas sudove u svim zemljama sem Srbije koji su doneli presude protiv banaka, i drzave koje su na osnovu tih presude napravile razna resenja, ako imas sud u Strazburu koji isto tako smatra tu vrstu kredita prevarom.

Zasto ti mislis da nije prevara?

Da li je moguce da su sve zemlje sem Srbije, + EU, + sud u Strazburu dosli do istog, ali pogresnog zakljucka, a da evo - jedina Srbija, poznata po vladavini prava, smatra da su ti krediti bili regularni i da su banke poslovale po propisima?

EDIT: Samo jos jednom da napomenem da sam protiv bilo kakve isplate novca iz budzeta bankama na ime kredita u CHF. Zalazem se iskljucivo da VKS donese vise odluku. I to bilo kakvu odluku, po pitanju ovih kredita. Jer sa tom odlukom stvari mogu da se guraju dalje, ako VKS presudi u korist gradjana onda ce banke snositi troskove, ako presudi u korist banaka, onda ce gradjani ici dalje u Strazbur.

I uopste ne razumem zasto bi bilo ko izlazio sa bilo kakvom ponudom bankama ili korisnicima kredita, dok VKS nije izasao sa svojom odlukom? Zato mislim da je ta prica o parama samo igra sa emocijama gradjana i pravljenja negativne slike o korisnicima CHF kredita.

[Ovu poruku je menjao bananaphone dana 01.04.2019. u 12:00 GMT+1]

[ alimamnekolikokuća @ 01.04.2019. 11:16 ] @

Citat:

bananaphone

@alimamnekolikokuća - izadji iz kladionice druze, pa nije sva ekonomija i matematika bazirana na logici kladionice.

Šta? Da idem u banku?

Neka, hvala, u kladionici varaju ali ne baš toliko.

A to sa kreditima je klasična kladioničarska shema.

Sastaviš ponudu kao potpun dogadjaj i na to dodaš svoju sigurnu zaradu.

Oni koji su podizali kredit su se u stvari kladili koja valuta će opadati u vrednosti.

U tome banke imaju ekstra profit kako sam već objasnio.

To "uspešne" banke rade oduvek.

Pored toga, na osnovu iskustva koje je opisao Sadun

vidimo da ni način obračuna kamata nije bio poznat unapred. Bar ne onima koji su podizali kredite.

Podižeš kredit a ne tražiš napismeno kako se obračunavaju kamate????

Tu ni sreća ne pomaže (za razliku od kladionice).

Povodom inflacije: zaista, evro stagnira a cene rastu. Kako nema inflacije?

Indikator inflacije su poskupljenje usluga pod budžetskom kontrolom: cena struje, komunalija, takse, akcize, cena gasa, sve raste.

Na primer TV taksa koja je "ukinuta" je sa 150 dinara skočila na 220 dinara! To je rast gotovo 50%. Zašto? Broj TV kanala je i dalje 3 kao i do sada. A i ta 3 su previše.

Cena hleba je porasla. Zašto ako nema inflacije?

Kvalitet robe široke potrošnje opada, cene na izgled miruju.

Pantalone koje sada kupite izližu se za tri meseca. Nekad ste kupovali "kod djovanija" tada se farmerke ne izližu za 3 godine.

Mislim da se tu skrivaju okviri "stagniranja" inflacije.

Nominalno cene robe šioke potrošnje ne rastu ali opada kvalitet robe (pre svega hrane, obuće i odeće - najvećih stavki u potrošačkoj korpi).

Statistika ne prikazuje rast cena i eto - "nema" inflacije.

Kome odgovara prividno stagniranje inflacije?

Pa onima koji za manje dinara dobiju više evra.

Tu se ugradjuju i banke sa kreditima.

Banke zaračunavaju kamatu bez obzira da li državne statistike prikazuju inflaciju ili ne.

Još bolje ako državne statistike ne prikazuju inflaciju u situaciji kad inflacije zaista ima.

U tom slučaju banke kreditiranjem zaradjuju ekstra profit samo na činjenici da se inflacija ne evidentira.

Primer:

Podigneš 1000 evra kredita u dinarima cca 123000 dinara.

10% kamate godišnje platiš 12300 dinara kamata.

Za tih 12300 dinara banke otkupe više od 100 evra (jer je kupovni kurs uvek niži).

Da državne statistike priznaju inflacijiju evro bi otišao na 180-200 dinara i tada bi banke imale manje od 70 evra na ime kamata.

Ali ako kamate držiš vezane za vrednost evra i još skrivaš formulu po kojoj kamate računaš - to ne samo da je ekstra profit nego i basnoslovan.

A onih 123000 dinara osnovice banke će uvek utopiti za 1000+ evra, upravo zbog statističkog odsustva inflacije.

Bankama se sa ovakvom inflatornom politikom kakva se vodi u Srbijici višestruko isplati da kreditira gradjane.

Mislim, u kapitalizmu su pravila takva da onaj koji ima više novca je uvek u pravu.

[ pctel @ 01.04.2019. 13:00 ] @

Citat:

Everovic:

Tako nešto bi podržali samo bankari i jedan deo lakomislenih ljudi...

Hehe, pa lakomisleni ljudi su upravo najveci protivnici toga

[ Doktor Hlad @ 01.04.2019. 13:00 ] @

A zasto se niko nije setio toga da ga je banka prevarlila kada je uzimao kredit? Svi su se setili tek nakon par godina kada je svajcarac skocio.

Nego, jel moze neko da navede jednu jedinu konkretnu stvar povodom resavanja ovih stvari u drugim zemljama. Trenutno sam u Austriji i pricam sa kolegom koji ima kredit vezan za CHF i kada sam ga pitao kako je to ovde reseno covek me gleda kao da nisam normalan. U fazonu - otkud ti to da je bilo sta reseno?

Pa ako moze najzad neko bilo sta konkretno da navede u vezi toga? Slusam stalno na tv-u kako je to sve reseno u drugim zemljama, ovde citam temu od nekoliko strana gde se pise da je reseno, a niko da napise kako je to tacno reseno?

[ Everovic @ 01.04.2019. 13:43 ] @

Citat:

A zasto se niko nije setio toga da ga je banka prevarlila kada je uzimao kredit?

Ko kaže da se niko nije toga setio kada je uzimao kredit? Naravno da jeste, samo većina onih koji su se setili odustala je od kredita. Nakon što je skočio CHF oni su se podsetili, a ovi koji su uzeli kredite su kasno otkrili da su žrtve prevare. Tvoje pitanje bi moglo da se preformuliše u: Zašto postoje žrtve prevare? ili možda u konstataciju Ako su prevareni sami su krivi.

Citat:

Slusam stalno na tv-u kako je to sve reseno u drugim zemljama, ovde citam temu od nekoliko strana gde se pise da je reseno, a niko da napise kako je to tacno reseno?

Jesi li pokušao da potražiš na Guglu? Neinformisanost je i dovela dovela do toga da je više hiljada ljudi prevareno. Na ovoj stranici na primer možeš da nađeš dokumentaciju u vezi sa rešenjima iz regiona.

[ bananaphone @ 01.04.2019. 15:03 ] @

Citat:

Doktor Hlad:

Nego, jel moze neko da navede jednu jedinu konkretnu stvar povodom resavanja ovih stvari u drugim zemljama. Trenutno sam u Austriji i pricam sa kolegom koji ima kredit vezan za CHF i kada sam ga pitao kako je to ovde reseno covek me gleda kao da nisam normalan. U fazonu - otkud ti to da je bilo sta reseno?

Po secanju za Austriju - a ti proveri sa kolegom, moguce da baratam netacnim informacijama:

±2006 je Austrija donela uredbu po kojoj su banke morale eksplicitno da obaveste gradjane u pisanoj formi da je kredit u svajcarcima posebna vrsta monetarne spekulacije visokog rizika i oni su morali da potpisu papir da sami prihvataju rizik ulazenja u takav aranzman.

±2008 je zabranila kredite u CHF.

±2015 je donela zakon, koji ukratko kaze - za sve kredite u CHF gde korisnik nije eksplicitno, pisanim putem, pre podizanja kredita, obavesten o rizicima - valutna klauzula je nistavna.

===

Naravno svo vreme pricamo o ljudima kojima primanja nisu u CHF, ako tvoj kolega ima primanja u CHF onda za njega cela ova prica ne vazi, kao i za sve gradjane Svicarske...

===

EDIT: Ever - odlican link, mada mislim da gomila stvari fali, ali ilustruje situaciju u ostalim zemljama.

[Ovu poruku je menjao bananaphone dana 01.04.2019. u 17:00 GMT+1]

[ Everovic @ 01.04.2019. 15:18 ] @

Rumunske banke su davale prave CHF kredite, za razliku od Srbije gde su krediti bili dinarski indeksirani u CHF. Evropski sud je bez obzira na to presudio u korist dužnika koji primaju platu u lejima. Možda treba da odustanemo od EU zbog banaka? Iskreno, meni se ta EU nikada nije nešto ni sviđala.

[ bananaphone @ 01.04.2019. 16:25 ] @

Udruženje banaka spremno da se uključi u rešavanje problema kredita u francima

Interesantno..

A da li ce "osteceni i prevareni" da budu zadovoljni tim obecanim resenjem? Zna li se sta oni ustvari hoce?

"Dodaje se da su banke 2009, 2011, 2013. kao i tokom 2015. godine nudile svojim klijentima konverziju tih kredita u kredite indeksirane u evro, kao i četiri modela rešenja tog problema koja su bila u skladu sa odlukom Narodne banke Srbije iz 2015. godine."

[ Everovic @ 01.04.2019. 17:55 ] @