|

|

[ anon7994 @ 18.03.2007. 22:24 ] @

|

| Vrlo je dobra stvar da su i u Srbiji konacno zaziveli investicioni fondovi, nakon sto je i donet zakon o investicionim fondovima. Pojavio se i prvi, a to je Delta investment http://www.deltainvestments.co.yu

Sve ovo je jako pozitivno, ali sam primetio da se u vecini clanaka ne spominje druga strana medalje, o kojoj isto treba voditi racuna. Evo ukratko jedne:

Ono sto treba skrenuti paznju su troskovi koji su asocirani sa ulaganjima u investicione fondove. Uzmimo konkretno primer naseg prvog investicionog fonda (Delta Investments), a to su: naknada do 5% za kupovinu investicionih jedinica, naknada od 1% za prodaju investicionih jedinica, i godisnja naknada od 2%, plus inicijalno dodatnih 300 dinara. Evo kako to izgleda (vrlo uprosceno):

Imam 500 evra, i odem u Delta Investment:

* Platim 300 dinara (oko 3.50 evra) + 5% od ovih 500 evra, sve ukupno 28.50 evra.

* Od mojih 500 evra, ostalo je 471.50 evra.

* Na kraju godine, uzmu mi 2% (godisnja naknada), sto je oko 9.43 evra (ne racunajuci eventualnu dobit), eto meni 462.07 evra od onih mojih inicijalnih 500 evra.

* Odlucim se da prodam moje investicione jedinice posle godinu dana, ode jos 1%, odnosno oko 4.60 evra, i ja na kraju imam 457.45 evra.

E sada, da bi ja bio na nuli, tj. povratio moje pare, a nista ne zaradio, investicione jedinice moraju da porastu nekih 10% godisnje, a tek ono sto ide preko toga ce biti neka zarada. Buduci da se kamatne stope kod nas krecu do cak 7% za evre, a i do 15% na dinarsku stednju (a stednja se smatra najnerizicnijim oblikom ulaganja novca), ovaj fond bi morao da ostvaruje prinos od minimum 20% godisnje kako bi se mogao smatrati dobrim ulaganjem.

Dve napomene za gore navedeni primer:

* ova prica se odnosi na nekoga ko bi ulozio novac na godinu dana; za onoga ko bi ulozio na duzi period, stopa prinosa koju bi fond trebao da ostvari za pozitivnu nulu mogla bi da bude i niza.

* ne kazem da ovi troskovi nisu opravdani, ali treba ih uporedjivati sa drugim fondovima, i imati ih na umu u samom startu da posle ne bi bilo nesporazuma.

Jos dve stvari za sve novajlije:

* Ulaganje u investicione fondove nosi rizik, i isto tako kao sto mozete dobiti, mozete i izgubiti deo svog novca.

* Prinosi u proslosti ne odrazavaju mogucnost za buducim prinosima.

Toliko od mene. |

[ vaske71 @ 18.03.2007. 22:30 ] @

Veliko Hvala @mojmejl 2003@ !!!

[ ventura @ 18.03.2007. 22:31 ] @

To što rade brokerske kuće u Srbiji ima jedan pravilan narodski naziv - lopovluk.

Ali, dok je ovaca, biće i onih što šišaju...

[ Reljam @ 18.03.2007. 22:36 ] @

Dobra analiza.

Moram da priznam da deluje malo zastrasujuce - vrlo visoki troskovi, nepoznat return (ne trazim garantovanu zaradu, ali voleo bih da znam o cemu se prica), i legalno rovito trziste. Treba bas da ima dobar return da bi se opravdao toliki rizik.

Kada vec investiram u emerging markets, pre bih izabrao nesto stabilnije, recimo https://flagship.vanguard.com/...FundId=0964&FundIntExt=INT .

Drago mi je da su se pojavili fondovi u Srbiji, ali ne znam koliko je to zdrava investicija za individualne investitore koji nemaju pristup informacijama 'iza kulisa'.

Kad smo vec kod toga, kako se oporezuju capital gains u Srbiji? [ Ivan Dimkovic @ 18.03.2007. 22:43 ] @

Koliko znam, capital gains se u srbiji oporezuju flat prilikom realizacije.

@ [email protected], 5% jeste puno ali nije nista neobicno - te stvari ce se regulisati kada bude postojalo vise fondova u Srbiji.

Fondovi u Srbiji ce verovatno mahom biti sa velikim rastom (30%+ godisnje) ali i velikim volatilitetom kao sto je slucaj i sa ostalim istocno-evropskim fondovima.

Ono sto ce biti presudno za fondove u Srbiji je zakonska regulativa - da bi finansijsko trziste uspelo, mora postojati visok stepen postovanja zakona u domenu trgovine hartijama od vrednosti - poslovanje fonda mora biti otvoreno, troskovi transparentni (zakon to mora da sprovodi u delo) itd...

[ anon7994 @ 18.03.2007. 22:47 ] @

Naravno da ce se regulisati vremenom, to je potpuno normalno.

Jedino je bitno da ljudi koji ulazu budu upoznati sa svim tim cinjenicama.

Sto se tice capital gains, placa se 20% na razliku.

[ Reljam @ 18.03.2007. 22:48 ] @

Ivane, da li mozda znas koliko je to 'flat prilikom realizacije'?

Edit:

mojmejl je stvarno brz. :)

20% ne zvuci lose.

[ Ivan Dimkovic @ 18.03.2007. 22:48 ] @

20%

Citat:

Jedino je bitno da ljudi koji ulazu budu upoznati sa svim tim cinjenicama.

To je ono sto mene najvise i brine - nivo znanja o finansijskim instrumentima je u Srbiji generalno jako nizak, sto je idealna prilika za lov u mutnom od strane mnogih (setimo se izrazavanja kamate na kredit i sl...), sto samo lose moze da utice na celu ekonomiju jer bi gradjani izgubili poverenje u osnovne pokretace same privrede - investicione mehanizme.

Tu na scenu mora da stupi drzava - sa izuzetno proaktivnim sprovodjenjem zakona o investicionim fondovima (i trgovinom hartijama od vrednosti uopste) - Gradjani moraju biti u potpunosti i jednoznacno obavesteni o tome sta predstavlja kupovina fonda, sta su i koliki su troskovi, finansijski rezultati fonda u proteklom periodu itd...

A nadam se da ce biti ulozen trud i u edukaciju ljudi o osnovnim pojmovima i samim elementima ekonomije, posto to svakako ne moze da skodi. [ hecky @ 19.03.2007. 01:21 ] @

Malo da ispravim racun autora teme...

Ne zaboravite da vecina Srba drzi ustedjevinu u devizama, tako da ce izgubiti 2-3% na konverziji (u fond se investiraju dinari).

A da, fond treba da pobedi i inflaciju od koliko... 10-ak procenata  ?

Da vidimo sta se desi ako investirate 1000 rsd.

Oduzmimo troskove: 3% konverzija valute (30 rsd), 5% uclanjenje (50 rsd).

Znaci da se investirali 921 rsd.

Da bi bili na nuli, na kraju godine treba da vam isplate 1111 rsd (inicilajni ulog + 10% inflacije + 1% troskovi prodaje).

To znaci da fond treba da raste 20% godisnje, samo da biste zavrsili na nuli prve godine .

Da bi ste zaradili 10%, fond mora da poraste 33% godisnje.

Ovo je racun ako kupite i prodate za godinu dana. Ako ste tu na duze staze (par godina), cifre su nesto povoljnije. [ ventura @ 19.03.2007. 06:27 ] @

A šta reći za brokersku kompaniju koja naplaćuje 10% provizije po transakciji za kupovinu akcija?

Znači treba vam 20% zarade na roundtrip-u samo da bi pokrili troškove transakcija... Da ovo ispričam nekom Ameru, mislio bi da je vic :)

[ hecky @ 19.03.2007. 09:31 ] @

Treba reci fala, dovidjenja :).

Normalno je da se za izvrsavanje naloga (bez konsultacija) naplacuje fiskna cifra, a ne procenat.

Jel zna neko koliko zapravo kosta izvrsavanje naloga (moze par primera ako nije problem)?

[ biotech @ 19.03.2007. 10:54 ] @

hmm, ovo u srbiji je onda nepovoljno..ulazem vec izvesno vreme u neke fondove na banjaluckoj berzi. tamo je provizija na transakciju 1.25%

i nema poreza

[ pctel @ 19.03.2007. 14:19 ] @

Ja sam uvek govorio - samo slamarica Srbina spasava, nikakve banke, nikakve kartice, nikakvi fondovi, barem jos 5 godina, a onda mozda eventualno promenim izjavu.

[ aleksandaraleksandar @ 19.03.2007. 14:49 ] @

ko planira da povlači novac iz IF posle godinu dana, neka kupi Zapise centralne banke. IF može da zaboravi.

da ne bude zabune, IF se zove Delta Plus.

što se zakona tiče... zakoni su ok. skoro najstroži u ovom delu ne-sveta.

odnosno prepisani od "one" vlade.

kao što znate od decembra imate mogućnost uvida u spiskove svih akcionara u srbiji.

od aprila, valjda, počinje objavljivanje spiskova menadžera, odnosno njihovog vlasništva nad HoV.

procedura za sticanje zvanja portoflio menadžera je tako stroga da trenutno u zemlji postoji samo jedan (jedna  ) i radi naravno u Delti Plus.

i da ne nabrajam pojedinosti, nema svrhe.

@hecky

ja imam rast od 40% za manje od 2 meseca.

nadam se da će naredna dva grafa nekima da pomognu

[ aleksandaraleksandar @ 19.03.2007. 14:54 ] @

Citat: hecky: Treba reci fala, dovidjenja :).

Normalno je da se za izvrsavanje naloga (bez konsultacija) naplacuje fiskna cifra, a ne procenat.

Jel zna neko koliko zapravo kosta izvrsavanje naloga (moze par primera ako nije problem)?

ne znam o čemu ventura priča....

provizije su:

broker: 1%

berza: 0.12%

crhov: 0.1%

ako je zbir manji od 600 dinara, na postojeću proviziju se plaća fiksno 500 dinara. (proverim do petka još jednom, ali nije mnogo drugačije od ovoga što sam napisao) [ aleksandaraleksandar @ 19.03.2007. 15:02 ] @

Citat: hecky: Malo da ispravim racun autora teme...

Ne zaboravite da vecina Srba drzi ustedjevinu u devizama, tako da ce izgubiti 2-3% na konverziji (u fond se investiraju dinari).

A da, fond treba da pobedi i inflaciju od koliko... 10-ak procenata ?

Da vidimo sta se desi ako investirate 1000 rsd.

Oduzmimo troskove: 3% konverzija valute (30 rsd), 5% uclanjenje (50 rsd).

Znaci da se investirali 921 rsd.

Da bi bili na nuli, na kraju godine treba da vam isplate 1111 rsd (inicilajni ulog + 10% inflacije + 1% troskovi prodaje).

To znaci da fond treba da raste 20% godisnje, samo da biste zavrsili na nuli prve godine .

Da bi ste zaradili 10%, fond mora da poraste 33% godisnje.

Ovo je racun ako kupite i prodate za godinu dana. Ako ste tu na duze staze (par godina), cifre su nesto povoljnije.

hm, zanimljivo.

a šta ako krenemo od druge pretpostavke - IF u evrima.

(ja recimo ušteđevinu držim u dinarima. sve što mi ostane od kusura iz prodavnice. tako da meni ova tvoja računica o konverziji ne pije vodu )

imaš ulaz, imaš izlaz, imaš inflaciju evro zone (čitaj konverzija valute).

sada to treba uporediti sa onim što si izračunao i reći šta činiti. [ Ivan Dimkovic @ 19.03.2007. 15:16 ] @

Citat:

nadam se da će naredna dva grafa nekima da pomognu

Nedostaje graf od protekle 4 nedelje ;-) Hehehe [ aleksandaraleksandar @ 19.03.2007. 15:19 ] @

Citat: Ivan Dimkovic: Nedostaje graf od protekle 4 nedelje ;-) Hehehe

hm... pa napisao je neko na početku

Prinosi u proslosti ne odrazavaju mogucnost za buducim prinosima.

elem, ja ovo vidim kao najveći problem:

Citat:

Prilikom otkupa investicionih jedinica član je dužan da plati porez na kapitalnu dobit u iznosu od 20%. Kapitalna dobit predstavlja razliku između otkupne cene investicionih jedinica i njihove kupovne cene.

Prilikom raspodele i isplate prihoda koje je fond ostvario, plaćate porez na prihode od kapitala u iznosu od 20%. Osnovicu za obračun poreza predstavlja 50% isplaćenih prihoda.

isto važi i za akcije. i to samo za fizička lica

u skoplju je 0%, u banja luci 9%, kako je u okruženju, zna li neko? [ hecky @ 19.03.2007. 15:25 ] @

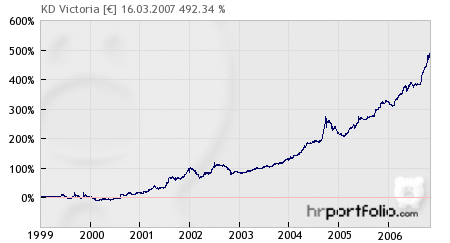

Sa grafika ispada KD Victoria ispada da je imao uspeh od preko 55%. Impresivno, zaista.

Zar se porez na dobit ne placa drzavi ciji si rezident (drzavi gde je berza se placa samo stamp duty, npr 0.5% u UK)?

[ aleksandaraleksandar @ 19.03.2007. 15:34 ] @

Citat: hecky: Sa grafika ispada KD Victoria ispada da je imao uspeh od preko 55%. Impresivno, zaista.

ne, nego 492% [ ventura @ 19.03.2007. 15:35 ] @

10% provizije naplacuje Delta Broker po svakoj transakciji... A inače uporedne provizije brojera imate na sajtu komisije za HOV, link:

http://www.sec.sr.gov.yu/Dokum...na%20akcijama%20(20070309).xls[ hecky @ 19.03.2007. 15:44 ] @

@aleksandaraleksandar

Mislio sam na proteklu godinu, ne od kada je nastao...

[ Ivan Dimkovic @ 19.03.2007. 15:45 ] @

Citat:

u skoplju je 0%, u banja luci 9%, kako je u okruženju, zna li neko?

U Nemackoj se ne placa porez na equity zaradu ako je period vlasnistva nad vrednosnim papirom duzi od godinu dana u momentu prodaje (sto je sasvim normalno za recimo fondove) - porez na capital gains se placa prilikom godisnje prijave poreza - takodje, moguce je na poreskoj prijavi na kraju godine ofsetovati gubitke na profit i time platiti porez na razliku (npr - profitiras na jednom fondu 20K evra, na drugom si izgubio 10K - prodas oba i onda platis porez na 10K, a sledeci dan ponovo kupis onaj drugi fond koji je u minusu, i uskratis legalno drzavu za nekoliko hiljada posteno zaradjenih para ;-)

Takodje, cak i ako je period vlasnistva nad nekim papirom kraci od godinu dana, placa se porez na manju osnovicu.

U Srbiji se placa 20% prilikom prodaje, i to mora da se plati - sto je malo besmisleno ako je u pitanju nerezident, jer upada u mogucnost da bude dvostruko oporezovan (u Srbiji i u zemlji gde je rezident) - no, to je za sada verovatno manji problem posto su prihodi u Srbiji na vrednosnim papirima izuzetno visoki da se izgleda puno ljudi ne zali.

[Ovu poruku je menjao Ivan Dimkovic dana 19.03.2007. u 16:57 GMT+1][ zraj @ 19.03.2007. 20:53 ] @

Dobrovoljni penzijski fondovi:

“Dobrovoljni fondovi predstavljaju dodatnu penziju, još jednu opciju za štednju, tako da osoba koja tokom 30 godina ulaže 10% prosječne bruto zarade može očekivati doživotnu penziju na nivou od 15% do 20% od svoje poslednje plate.”

http://www.poslovnimagazin.biz...zije-nema-lakih-resenja-28-143

http://arhiva.glas-javnosti.co...5/08/30/srpski/T05082901.shtml

“Reforma državnog penzijskog osiguranja dovešće do smanjenja državnih penzija u odnosu na plate za buduće penzionere. Imajući to u vidu, zaposleni, posebno mladi, moraju da štede za dodatna primanja, koja će im dopunjavati državnu penziju. Što se duže štedi, dodatna penzija je veća.

To će budućim penzionerima omogućiti da održe životni standard i u starosti. Dobrovoljni privatni penzijski fondovi su jedan od mogućih vidova štednje za penziju."

http://www.penzijskifond.co.yu...n/home/pitanja_i_odgovori.html

Trenutno u Srbiji postoji pet dobrovoljnih penzijskih fondova:

Delta Đenerali počeo je da radi u septrembru 2006. godine, a na tržištu posluju i "Rajfajzen futura", "Garant penzijsko društvo" i "DDOR penzija plus I NLB Penzija plus”.

[ hecky @ 20.03.2007. 00:58 ] @

Troskovi uclanjenja drasticno opapadaju sa rastom uloga:

http://www.deltainvestments.co.yu/index.php?pid=faq_troskovi

Tipican investitor ce uloziti barem 10k eur, a za to je provizija sasvim pristojnih 2% (a ne 5%). [ pctel @ 21.03.2007. 13:34 ] @

Citat: zraj: Dobrovoljni penzijski fondovi:

“Dobrovoljni fondovi predstavljaju dodatnu penziju, još jednu opciju za štednju, tako da osoba koja tokom 30 godina ulaže 10% prosječne bruto zarade može očekivati doživotnu penziju na nivou od 15% do 20% od svoje poslednje plate.”

Ovo mi nikada nije bilo jasno...

Statisticki, prosecni period uplacivanja u pencioni fond je 36 godina a prosecni period primanja penzije je 12 godina. Znaci, penzija bi trebala biti 3x veca od uplate u penzioni fond, pod uslovom da taj fond nigde ne ulaze novac i ne ostvaruje dobit. Ako fond sredstva da na deviznu stednju, za tih 36 godina ce se uvecati za, lupam, 100%. Znaci, penzija bez problema moze da bude 6X veca od mesecnog ulaganja u penzioni fond. Medjutim, ona je tek 1.5x do 2x veca. Gde je ostatak?! [ Ivan Dimkovic @ 21.03.2007. 13:37 ] @

Pctel,

Privatni penzioni fond je u stvari tvoj portfolio dosta investicionih fondova, izbalansiran tako da rizik bude mali, a godisnji rast umeren (pricamo o 6-10% ako koristis bas nisko-rizicne fondove)

Nema tu "lazi i prevare" - kod privatnih penzionih fondova tvoje pare su samo tvoje pare, i mozes kompletno da vidis kako se one ulazu i koje je trenutno stanje - ako je godisnji rast, recimo, 10% u proseku, i ti ulazes 35 godina neku sumu - mislim da ces biti isplacivan jako dobro.

Alternativa, koja meni vise odgovara, je da svojim novcem sam upravljam (dakle, ulazem gde ja hocu) - medjutim, obicno, penzioni fondovi imaju razne poreske olaksice (odbitak poreza na prihod i sl...) - ali te:

a) Ogranicavaju u pogledu opcija za ulaganje

b) Vecina tih fondova ima neke minimume godina posle kojih mozes da krenes sa isplatom

[ pctel @ 21.03.2007. 16:19 ] @

Dobro, ali tu se opet nesto ne slaze:

Citat: zraj:osoba koja tokom 30 godina ulaže 10% prosječne bruto zarade može očekivati doživotnu penziju na nivou od 15% do 20% od svoje poslednje plate.

Uzmimo da je moja plata 400 EUR-a, to znaci da mi je bruto plata 500 EUR-a i svakog meseca 50 EUR-a ulazem u privatni penzioni fond. To godisnje bude 600 EUR-a. Pretpostavimo da je prosecan godisnji rast 10%, pa da vidimo kakvo je stanje na "racunu" na kraju svake od sledecih 36 godina:

1 600,00

2 1.260,00

3 1.986,00

4 2.784,60

5 3.663,06

6 4.629,37

7 5.692,30

8 6.861,53

9 8.147,69

10 9.562,45

11 11.118,70

12 12.830,57

13 14.713,63

14 16.784,99

15 19.063,49

16 21.569,84

17 24.326,82

18 27.359,50

19 30.695,45

20 34.365,00

21 38.401,50

22 42.841,65

23 47.725,81

24 53.098,40

25 59.008,24

26 65.509,06

27 72.659,97

28 80.525,96

29 89.178,56

30 98.696,41

31 109.166,05

32 120.682,66

33 133.350,93

34 147.286,02

35 162.614,62

36 179.476,08

Ako pretpostavimo da cu po odlasku u penziju ziveti jos 12 godina (koliko je prosek), trebalo bi da po godinama dobijam recimo:

1 14.956,34

2 16.451,97

3 16.287,45

4 16.106,48

5 15.905,15

6 15.677,94

7 15.416,64

8 15.108,30

9 14.730,60

10 12.945,07

11 14.239,58

12 14.239,58

Medjutim, gore se kaze da cu dobijati "doživotnu penziju na nivou od 15% do 20% od svoje poslednje plate", sto bi bilo izmedju 720 i 1200 EUR-a (jer su ovde lukavo izbegli da kazu da li se podatak odnosi na bruto ili neto platu), ali, kako god okrenes, to je preko 10X manje od ovog gore, sto uopste nije mala razlika. Gde se izgubilo 90% para?! [ Ivan Dimkovic @ 21.03.2007. 16:23 ] @

Citat:

Medjutim, gore se kaze da cu dobijati "doživotnu penziju na nivou od 15% do 20% od svoje poslednje plate", sto bi bilo izmedju 720 i 1200 EUR-a (jer su ovde lukavo izbegli da kazu da li se podatak odnosi na bruto ili neto platu), ali, kako god okrenes, to je preko 10X manje od ovog gore, sto uopste nije mala razlika. Gde se izgubilo 90% para?!

Trebalo bi da pogledas malo detaljnije uslove kod tih ljudi - ako je cifra zaista 10x manja, nesto debelo nije OK.

[ hecky @ 21.03.2007. 18:12 ] @

@Pctel

Nisi ti to bas najbolje shvatio.

Prost primer:

Ulazes $100 mesecno do penzije (30 godina, ukupno $36000). Do kraja zivota (u proseku 12 godina), ces dobijati $3000 mesecno na ime penzije.

U stvarnosti je to malo kompleksnije:

Cesto firma ima svoj penzioni plan, pa na tvojih $100, oni uplate jos $100 svaki mesec. Naravno, trebas uracunati inflaciju i rast fonda (penzioni fondovi ne rastu 10%, vec tek malo iznad inflacije jer investiraju uglavnom u drzavne obveznice i sl).

Visina penzija zavisi od prosecne plate u zadnjih par godina (u slucaju da placas % od plate u penzioni fond, a ne fiksnu sumu; ako placas fiksnu sumu, onda penzija ne zavisi od plate, vec od te sume).

Sve u svemu, cilja se da prosecan korisnik tog fonda potrosi sav novac koji je investirao do kraja zivota.

Oni koji upravljaju fondom zaradjuju tako sto naplacuju neki sitan procenat za upravljanje (kao i kod investicionog fonda) ili cak nista ne zaradjuju (u slucaju da firma ima sopstveni penzioni fond).

Nadam se da je malo jasnije sada...

[ aleksandaraleksandar @ 21.03.2007. 18:15 ] @

Citat: pctel: Pretpostavimo da je prosecan godisnji rast 10% ma da.

uplata

600 * 36 = 21 600

isplata

600*15% = 90

600*20% = 120

90 * 12 (meseci) * 12 (godina) = 12 960

120 * 12 (meseci) * 12 (godina) = 17 280

razlika

4320 i 8640 (20% i 40%)

još ako dodamo da možeš da poživiš duže plus zakonska mogućnost da im uzmeš pare i prebaciš u drugi fond plus klasični troškovi...

ili sve obrnuto

napisao si

Citat: pctel:

35 162.614,62

36 179.476,08

to znači da je poslednje godine uplaćeno

176 476,08 - 162 614,62 = 13 861,46

odnosno 13 861,46 / 12 = 1155

znači da ti je plata bila 11550 evra. kul

15% poslednje plate je onda 1732 evra

tako je prva godina isplate 1732 * 12 = 20762 evra

blago tebi [ Milan M. Radovic @ 22.03.2007. 10:26 ] @

Ja ovo nista ne razumem... o cemu se uopste ovde radi?

Kako to funkcionise??

[ aleksandaraleksandar @ 22.03.2007. 16:02 ] @

[ Slobodan Miskovic @ 22.03.2007. 16:26 ] @

Pctel, imas kod skoro svih fondova da biras po isteku perioda placanja da li ces da podignes delokupnu sumu koju si uplacivao + odredjena kamata ili ces da ti isplacuju do smrti odredjenu sumu mesecno...

[ hecky @ 02.04.2007. 13:45 ] @

Prilikom prodaje udela u fondu, nerezidenti mogu izbeci placanje poreza drzavi Srbiji, zavisno od drzave u kojoj prebivaju, odnosno da li ta drzava ima dogovor o izbegavaju duplog oporezovanja sa Srbijom.

Da li zna neko vise ovo ovome? Kako ide postupak dokazivanja prebivalista?

Copyright (C) 2001-2026 by www.elitesecurity.org. All rights reserved.

|