|

|

[ Saša Nikolić @ 10.11.2013. 20:17 ] @

|

| Za razliku od prethodnih godina, ovogodišnja Nedelja štednje iznenadila je mnoge štediše smanjenjem kamata ne devizne uloge u evrima. Svi oni koji su prethodnih godina oročavali novac u prvoj nedelji novembra, pamte odličnu ponudu banaka koje su se utrkivale u kamatama na devizne uloge. Oni koji su oročavali ušteđevinu 2007. godine, bili su u prilici da dobiju kamatu i do 10% na oročenje od godinu dana.

Narodna banka Srbije već treću godinu zaredom vrši pritisak na banke da štedišama ne nude povoljnosti na koje su navikli. Neke banke su poštovale preporuke, ali je uvek bilo i onih sa kojima je bilo mguće pregovaratoi oko kamate na štednju i izvući bolje uslove od zvanično objavljenih. Pravdajući se željom da se snize kamate na kredita građana i privrede, Narodna banka Srbije je i ove godine pozvala poslovne banke da štedišama u Nedelji štednje ponude kamate koje su na nivou standardne ponude banaka tokom godine. Porez na prihod od kamata je sa 10% ,od oktobra prošle godine povećan na 15% ostvarene dobiti.

Ako ste ovih dana bili u banci da oročite ili podignete svoj ulog, primetili ste da su sve banke snizile kamate na štednju u evrima, tako da se one sada kreću oko 3 % za oročenja od godinu dana. Bankari se pravdaju da su takvu odluku doneli pod pritislkom Narodne banke Srbije tako da ne postoji mogućnost da ove godine štediše izvuku ni polovinu dobiti kao prethodnih godina.

Postavlja se pitanje opravdanosti štednje u bankama u uslovima kada je rizik veliki a prinos od kamate zanemarljivo mali. Tu je neizbežno i pitanje opravdanosti intervencija Narodne banke Srbije i smisao njenog mešanja u poslovnu politiku 33 bnake koje trenutno posluju u Srbiji. Očigledno je da niske kamate na štednju građana nisu jedini faktor koji utiče na visinu kamata na kredite.

Kakva su vaša iskustva sa bankama u pogledu štednje? Isplati li se štednja u našim bankama? Crnogorske banke ove godine nude više kamate na štednju, uz porez od 5% za nerizednte. Zbog toga će ovih dana neke štediše iz Srbije svoje uloge prebacivati u crnogorske banke. Kakvo je vaše mišljene o ovogodišnjoj Nedelji štednje i ponudama banaka?

|

[ S A J A @ 11.11.2013. 09:36 ] @

Samo da dodam:

Sav prihod koji se ostvari od kamata od štednje u stranim valutama (npr. evro) se oporezuje sa 15%.

Ako se štedi u dinarima, onda nema poreza.

Očigledno država želi da motiviše štednju u dinarima, osim što nema poreza veće su i kamate ali da li je to sve dovoljno s obzirom na nestabilnost dinara, teško je reći.

[ kalimero 011 @ 11.11.2013. 19:05 ] @

Citat: Saša Nikolić: ...

Postavlja se pitanje opravdanosti štednje u bankama u uslovima kada je rizik veliki a prinos od kamate zanemarljivo mali.

Mene zanima zašto misliš ovo što sam boldirao? (A ne mislim ni da je kamata zanemarljiva.) [ Java Beograd @ 11.11.2013. 19:28 ] @

Realno, prosečan Srbin računa u dinarima, sve do cifara od oko 100.000 din. tj. do 1.000 €. Niko ne kaže: platio sam auto 1.740.200,00 din nego kaže lepo 15.400 €

Isto je i sa štednjom. Eventualno, ako mi preostane neka hiljada dinara, možda i sačeka na tekućem sledeći mesec, ali ako imam "viška" preko 50.000 din, pa naravno da ću da kupim evre. E sad, dal' ću to na račun, dal' na oročenje, ili u sef, ili u slamaricu - to već različito.

Ja mislm da će pre Srbja da uđe u Evro zonu, nego da se povrati poverenje u dinar, takvo da ljudi u dinarima čuvaju životnu ušteđevinu. Stoga, sve te nebuloze Narodne Banke i promovisanje štednje u dinarima - sve to "mačku o rep". Psi laju, karavani prolaze.

[ kalimero 011 @ 11.11.2013. 19:40 ] @

^

Citat: Ja mislm da će pre Srbja da uđe u Evro zonu, nego da se povrati poverenje u dinar, takvo da ljudi u dinarima čuvaju životnu ušteđevinu. Stoga, sve te nebuloze Narodne Banke i promovisanje štednje u dinarima - sve to "mačku o rep".

Nažalost ovde si u pravu, a NBS radi ono što joj je posao... [ Dexic @ 11.11.2013. 19:50 ] @

Citat: kalimero 011:

Citat: Saša Nikolić: ...

Postavlja se pitanje opravdanosti štednje u bankama u uslovima kada je rizik veliki a prinos od kamate zanemarljivo mali.

Mene zanima zašto misliš ovo što sam boldirao? (A ne mislim ni da je kamata zanemarljiva.)

Zbog tvoje sledece izjave da NBS radi ono sto joj je posao. Stvarno ne vidim nijedan free-market nacin da je dinar mogao ostati godinu dana maltene fixiran! Sta god da se radi, siguran sam da je samo pitanje dana kada ce puci jos jedno balonce i evro preskociti 120.

Kamata nije zanemarljiva? 3% nije zanemarljivo? Pa to su cifre koje nude banke van. [ kalimero 011 @ 11.11.2013. 20:04 ] @

^

Citat: Zbog tvoje sledece izjave da NBS radi ono sto joj je posao. Stvarno ne vidim nijedan free-market nacin da je dinar mogao ostati godinu dana maltene fixiran!

@Dexic, čovek koga sam pitao nije spominjao štednju u dinarima već u evrima, pogledaj ponovo njegovu poruku...

Citat: Kamata nije zanemarljiva? 3% nije zanemarljivo?

Kolika je inflacija u evro zoni? (Uzgred, kamata je uglavnom veća od 3% za iole veći ulog i rok od godinu dana, ne gledaj porez.) [ bakara @ 11.11.2013. 20:25 ] @

Ma kamate su smesne, do pre par meseci su bile 6% na godinu dana, a sada se krecu do 3.5 i isto je skoro na 6 meseci ili godinu dana.

Meni nije jasno sto se NBS mesa u poslovnu politiku banaka, i koliko sam saznao bankari su bukvalno dobili naredjenje za kamate.

[ kalimero 011 @ 11.11.2013. 20:30 ] @

^

Citat: Ma kamate su smesne, do pre par meseci su bile 6% na godinu dana...

Kamate nisu preko 5% nominalno već više od godinu dana, osim u ekstremnim slučajevima (ali ti i danas dobijaju toliko).

Citat: Meni nije jasno sto se NBS mesa u poslovnu politiku banaka, i koliko sam saznao bankari su bukvalno dobili naredjenje za kamate.

Nisu, dobili su preporuku, a banke su uglavnom to jedva dočekale pošto im je trebao dobar izgovor da ne podižu kamate u nedelji štednje. [ bakara @ 11.11.2013. 20:43 ] @

Citat: kalimero 011:Kamate nisu preko 5% nominalno već više od godinu dana, osim u ekstremnim slučajevima (ali ti i danas dobijaju toliko)..

Ja ti kazem da se bez problema dobijalo toliko pa i malko bolje.

A prosle nedelje sam obisao razne banke i svi ponavljaju ko papagaji da kamate ne smeju da diraju.

[ Saša Nikolić @ 11.11.2013. 20:47 ] @

Citat: kalimero 011:

Citat: Saša Nikolić: ...

Postavlja se pitanje opravdanosti štednje u bankama u uslovima kada je rizik veliki a prinos od kamate zanemarljivo mali.

Mene zanima zašto misliš ovo što sam boldirao? (A ne mislim ni da je kamata zanemarljiva.)

U prethodnih godinu dana, propale su tri naše banke: Agrobanka, Razvojna banka Vojvodine i Privredna banka. Agencija za osiguranje depozita je namirila sve štediše, pa se postavlja pitanje da li bi ova agencija mogla da reaguje u slučaju propasti još neke banke. To znači da je rizik za štednju u banci više nego veliki. U okruženju se tako nešto nije dogodilo. To obeshrabruje ljude. A ako je ove godine kamata na depozite za trećinu manja nego prošle godine, postavlja se pitanje isplativosti takve investicije. Prihod od kamate na deviznu štednju je oporezovan sa 15%, a dinarska štednja je oslobođena poreza. To znači da na oročenih 10 000 evra za godinu dana štediša posle plaćenog poreza, dobije oko 250 evra. Onima koji imaju ušteđevinu dovoljnu za kupovinu stana, više se isplati da kupe stan i da ga izdaju.

Što se tiče poređenja kamata na štednju u okruženju, mislim da je Srbija u neuporedivo lošijem položaju. Ovde se još uvek oseća politički uticaj vladajućih stranaka na finansijske tokove u zemlji. To je razlog zašto strani investitori zaobilaze Srbiju. Narodna banka se meša u poslovnu politiku banaka, na štetu štediša. Kako drugačije objasniti pojavu da npr. Intesa i Marfin banka nude štedišama iste uslove za štednju? Te bnake ne posluju sa istim rezultatima, nemaju isto učešće na bankarskom tržištu Srbije i verovatno nemaju iste probleme u poslovanju.

Narodna banka je uputila direktivu poslovnim bankama da u Nedelji štednje smanje kamate na depozite. Time je direktno ugrozila princip tržišnog poslovanja, zakon ponude i potražnje i samostalnosti banaka u vođenju svoje poslovne politike. Ako je toliko brižna i beskompromisna u zaštiti bankarskog sektora, zašto je ostajala po strani dok su propadale tri banke nad kojima je imala pravo supervizije. Da nelogičnost bude veća, Narodna banka nikada u svojim direktivama neće pomenuti kamate na kredite. Važno je da se od štediša pokupe devize po duplo manjim kamatama nego ranijih godina, pri čemu će kamate na kredite ostati iste. Neke štediše će možda svoje devize pretvoriti u dinare i tako štedeti, ali to je više u domenu naučne fantastike.

Ostaje da se vidi ko će imati najveću korist od ovakvog sleda događaja. To sigurno nisu štediše, a nisu ni budući korisnici kredita. Izgleda da je Narodna banka, narodna samo po imenu. [ Dexic @ 11.11.2013. 20:48 ] @

Citat: kalimero 011:

@Dexic, čovek koga sam pitao nije spominjao štednju u dinarima već u evrima, pogledaj ponovo njegovu poruku...

Da, sad vidim :)

Citat: Kolika je inflacija u evro zoni? (Uzgred, kamata je uglavnom veća od 3% za iole veći ulog i rok od godinu dana, ne gledaj porez.)

Kakva inflacija? Cena hrane u evrozoni? Sta to mene boli tuki, bukvalno?

Kod nas je hrana poskupela i > 20% za osnovne stvari (piletina je bila 400-500, sada nema ispod 500, 560 je sada tamo gde je bila 450). I to naspram godinu i nesto pre, kada je evro bio skoro 120 a sada je stabilnih ~114 vec godinu dana + koji mesec.

To sto Jorge Fufasen ne placa vise evra za jagode u Finskoj mene ne zanima. Ja moram da platim prilicno vise evra za obicnu hranu ovde.

Tako da je prava inflacija evra kod nas mnogo veca i od dinarkse kamate.

Ono sto bi voleo da vidim su bolje kamate u Rubljama. Jbt, trebaju biti 7-10%, kao u Rusiji a ovako je manje nego provizije za kupovinu/prodaju :)

Kod nas ne stedim ove godine. Sem ako mi ne daju neke frei povlastice, tipa besplatnu Onyx karticu, srednji kurs za kupoprodaju i slicna preterivanja :D [ kalimero 011 @ 11.11.2013. 20:58 ] @

Citat: bakara: Ja ti kazem da se bez problema dobijalo toliko pa i malko bolje.

A prosle nedelje sam obisao razne banke i svi ponavljaju ko papagaji da kamate ne smeju da diraju.

A ja ti kažem da je npr. u prošloj nedelji štednje (2012.) u 10 od 10 najvećih banaka po bilansnoj aktivi nominalna kamata na štednju bila ispod 5,25% (za iznose do 50.000 evra).

Citat: Saša Nikolić: U prethodnih godinu dana, propale su tri naše banke: Agrobanka, Razvojna banka Vojvodine i Privredna banka. Agencija za osiguranje depozita je namirila sve štediše, pa se postavlja pitanje da li bi ova agencija mogla da reaguje u slučaju propasti još neke banke. To znači da je rizik za štednju u banci više nego veliki.

Čekaj, iz toga što su tri banke propale (politički, radi se o bankama u kojima je država praktično imala kontrolu) i što je AOD namirila sve štediše, ti izvodiš zaključak da postoji veliki rizik? Meni to nije baš logično.

Citat: Saša Nikolić:Onima koji imaju ušteđevinu dovoljnu za kupovinu stana, više se isplati da kupe stan i da ga izdaju.

Ima cela tema o ovome, ja se nikako sa ovim tvrđenjem ne slažem.

Citat: Saša Nikolić:Narodna banka je uputila direktivu poslovnim bankama da u Nedelji štednje smanje kamate na depozite.

Još jednom - preporuku (koja je bankama išla na ruku).

Citat: Dexic: Kakva inflacija? Cena hrane u evrozoni? Sta to mene boli tuki, bukvalno?

Pa, zavisi kako gledaš na štednju... To nije (i ne treba da bude) investicija. [ Dexic @ 11.11.2013. 21:00 ] @

Da, treba da bude nacin da ne gubim vrednost novca, a sa ovim kamatama se bas to desava.

[ kalimero 011 @ 11.11.2013. 21:07 ] @

^

Pa ne gubiš, vrednost tvog evra je sačuvana. To što U SRBIJI evro vredi manje, to je d(r)uga priča...

[ Dexic @ 11.11.2013. 21:33 ] @

Tako nesto moze samo politicar ili bankar da izjavi.

Normalnoj osobi to ne znaci nista - dakle, ne znaci mi nista.

Inace, da pobijemo malo i tvoju logiku:

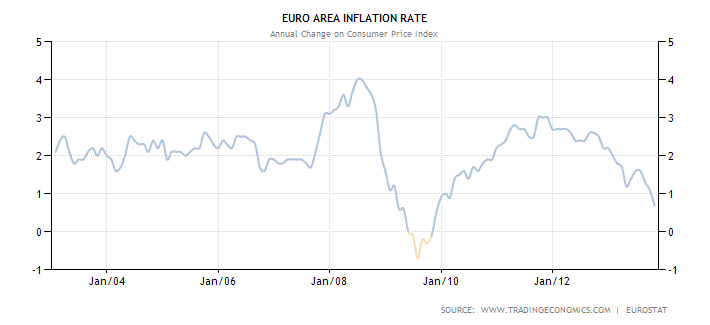

http://epp.eurostat.ec.europa....013-AP/EN/2-31102013-AP-EN.PDF

Food, alcohol & tobacco: 3.1%-3.5%

Znaci, osnovne stvari (food, ne ova druga dva :D) rastu vise nego sto je kamata, i to u Evrozoni. [ kalimero 011 @ 11.11.2013. 21:38 ] @

^

Citat: Tako nesto moze samo politicar ili bankar da izjavi.

:)) Gde mene svrstavaš?

Citat: Inace, da pobijemo malo i tvoju logiku:...

`Ajde pogledaj ti statistike još jednom, sa razumevanjem. ;) [ Dexic @ 11.11.2013. 22:05 ] @

Pa pretpostvljam da si bankar, ali pricas kao politicar :D Oba su losa, svejedno :)

Sta sam lose razumeo? Porast cena FAT-a u odnosu na godinu pre 3.x%.

[ kalimero 011 @ 11.11.2013. 22:23 ] @

^

Citat: Oba su losa, svejedno :)

Dobro, onda sam izbegao dve loše profesije! ;)

Citat: Sta sam lose razumeo? Porast cena FAT-a u odnosu na godinu pre 3.x%.

1) FAT je samo komponenta u obračunu inflacije

2) Ne možeš da uzmeš u obzir samo mesec koji ti odgovara

3)

[ Dexic @ 11.11.2013. 22:24 ] @

BTW, ne znam da li je neko primetio (gresku) na NLB sajtu: stednja sa promenljivom kamatnom stopom u EUR je pisala 5.1%+EURIBOR6M tacno do 1. novembra ;)

[ Dexic @ 11.11.2013. 22:32 ] @

Citat: kalimero 011:

Dobro, onda sam izbegao dve loše profesije! ;)

Tesko da nisi bankar kad toliko realno znas o bankarskom sistemu. Kad sam radio neki IT u tom sektoru nisam toliko uspeo da saznam :)

Citat: 1) FAT je samo komponenta u obračunu inflacije

2) Ne možeš da uzmeš u obzir samo mesec koji ti odgovara

FAT je najbitnija komponenta :) Jer to MORA. Sve ostalo nije toliki problem. Tj. hrana je najbitnija komponenta.

To sto je inflacija statisticki nesto moze znaciti, opet, samo politicarima i bankarima. Nama znaci isto kao i poskupljenje/pojeftinjenje cajne kobasice Bill Gates-u.

Nisam gledao mesec koji mi odgovara, za sve mesece iz liste je bila >3% razlika naspram prosle godine.

Sta ti predlazes, BTW? [ ironman @ 11.11.2013. 22:37 ] @

Citat:

Citat: Saša Nikolić:Onima koji imaju ušteđevinu dovoljnu za kupovinu stana, više se isplati da kupe stan i da ga izdaju.

Ima cela tema o ovome, ja se nikako sa ovim tvrđenjem ne slažem.

Da li se kupovina stana(ko ima dovoljno €) i izdavanje istog isplati je diskutabilno, odnosno, svakako se isplati, ko nađe ok stanara, a da se štednja više neisplati, je fakat. [ kalimero 011 @ 11.11.2013. 22:40 ] @

^^ Dexic:

Citat: FAT je najbitnija komponenta :)

I najviše utiče na inflaciju, ali ne možeš samo to da posmatraš.

Citat: Nisam gledao mesec koji mi odgovara, za sve mesece iz liste je bila >3% razlika naspram prosle godine.

Neće biti, pogledaj još jednom. ;)

Citat: Sta ti predlazes, BTW?

U kom smislu? (Ali nastavljamo sutra... ;)

Citat: ironman: Da li se kupovina stana(ko ima dovoljno €) i izdavanje istog isplati je diskutabilno, odnosno, svakako se isplati, ko nađe ok stanara, a da se štednja više neisplati, je fakat.

Šta znači da se štednja ne isplati? Napisah gore, štednja nije investicija... [ Milan-USA @ 11.11.2013. 23:08 ] @

Citat: Napisah gore, štednja nije investicija...

Ipak neki vid investicije? [ Dexic @ 11.11.2013. 23:16 ] @

Citat: kalimero 011:

I najviše utiče na inflaciju, ali ne možeš samo to da posmatraš.

Ne, politicar i bankar ne moze samo to da posmatra. Ja mogu da posmatram i cenu peska u Dubaju ako mi to najvise znaci :)

Mene licno ne brine cena usluga u EU UOPSTE. Niti treba iole tebe da brine sem ako ne ides stalno tamo ili poslujes tamo.

Niti me interesuje inflacija energenata u EU.

A to je vec 70% cele sume.

FAT je oko 12% - ostalog mogu da ignorisem, jer iskreno ne znam sta konkretno predstavljaju industrial goods, ali cisto sumnjam da mi ista od toga isto znaci, jer ih opet moram ovde kupiti.

Mislim, ni FAT unutar EZ mi ne znaci mnogo, jer ja samo hranu kupim tamo ponekad. Ali to je jedino sto vredi da posmatram. Ako je to vise, a najvise me pogadja od svih stvari koje su ukljucene, naravno da necu obracati poznaju na ostalo.

Mozes da se slazes ili ne, ali nije na tebi da kazes sta ce drugima znaciti.

U svakom slucaju, samo inflacija nije dovoljan pokazatelj. Inace bi stedeli u dinarima a znamo da to nece biti slucaj.

Citat: Neće biti, pogledaj još jednom. ;)

Gledam, i ne vidim razliku - nije se promenila slika. Sta zelis reci?

Citat: Citat: Sta ti predlazes, BTW?

U kom smislu? (Ali nastavljamo sutra... ;)

Za stednju. [ kalimero 011 @ 12.11.2013. 07:14 ] @

Pa, ovde se priča o klasičnoj oročenoj štednji, njen primarni cilj je očuvanje vrednosti novca a ne profit/povećanje kapitala, što je ne čini investicijom (to što je u Srbiji lepo moglo i da se zaradi prethodnih godina, to je anomalija ;).

Citat: Dexic: Ja mogu da posmatram i cenu peska u Dubaju ako mi to najvise znaci :)

Možeš, ali ako hoćeš da pričaš o očuvanju vrednosti evra ne možeš da posmatraš taj pesak, već robu i usluge u evro zoni (mislim, možeš ti šta god hoćeš, kao što si napisao, ali onda se to svodi na forumsko prepucavanje ;).

19,4%, energija je oko 11%.

Citat: Dexic:Gledam, i ne vidim razliku - nije se promenila slika. Sta zelis reci?

Poslednja dva meseca 2013.

Napisao sam negde u dubinama ES-a, mislim da je za prosečnog Srbina praktično jedina opcija oročena štednja u evrima. To mislim i dalje (ako se radi o očuvanju vrednosti novca, ako pričamo o investicijama sad je pravi trenutak za hrabre ;))). [ Dexic @ 12.11.2013. 15:47 ] @

Aj budi ljubazan pa reci sta pise za ta dva zadnja meseca 2013 (koja su jos uvek u toku? :D), jer ne vidim brojku ispod 3% u toj tabeli.

Inflaciju gledaj ti - da bi ocuvao vrednost, ja gledam ono sto ja kupujem.

To je fizicki nemoguce trenutno i sa 10% kamate doduse, ali sa 3% ne bih mogao ni u EU da ocuvam vrednost onoga sto ja kupujem. Sumnjam da se prosecna osoba ne slaze sa mnom, tj. da gleda inflaciju.

[ kalimero 011 @ 12.11.2013. 16:18 ] @

^

Citat: Aj budi ljubazan pa reci sta pise za ta dva zadnja meseca 2013 (koja su jos uvek u toku? :D), jer ne vidim brojku ispod 3% u toj tabeli.

Ti to ozbiljno?! Ne valja ti monitor. ;)) (Ne poslednja dva kalendarska meseca, već poslednja dva u tabeli tj. septembar i oktobar.) Evo, podebljano:

[ Dexic @ 12.11.2013. 18:30 ] @

Iskreno nisam video to ;)

U svakom slucaju, ova kamata kod nas je niza i od nekih u Evrozoni, tako da je mala. Videcemo, ako uopste budu objavili, kolika ce sada biti stednja. Ko god ima vece sume imace i nacina da ih iznese za vece kamate.

[ Saša Nikolić @ 12.11.2013. 20:12 ] @

Citat: Saša Nikolić: U prethodnih godinu dana, propale su tri naše banke: Agrobanka, Razvojna banka Vojvodine i Privredna banka. Agencija za osiguranje depozita je namirila sve štediše, pa se postavlja pitanje da li bi ova agencija mogla da reaguje u slučaju propasti još neke banke. To znači da je rizik za štednju u banci više nego veliki.

Čekaj, iz toga što su tri banke propale (politički, radi se o bankama u kojima je država praktično imala kontrolu) i što je AOD namirila sve štediše, ti izvodiš zaključak da postoji veliki rizik? Meni to nije baš logično.

Citat: Saša Nikolić:Onima koji imaju ušteđevinu dovoljnu za kupovinu stana, više se isplati da kupe stan i da ga izdaju.

Ima cela tema o ovome, ja se nikako sa ovim tvrđenjem ne slažem.

Citat: Saša Nikolić:Narodna banka je uputila direktivu poslovnim bankama da u Nedelji štednje smanje kamate na depozite.

Još jednom - preporuku (koja je bankama išla na ruku).

Citat: Dexic: Kakva inflacija? Cena hrane u evrozoni? Sta to mene boli tuki, bukvalno?

Pa, zavisi kako gledaš na štednju... To nije (i ne treba da bude) investicija.[/quote]

Ako je Agencija za osiguranje depozita izmirila štediše tri propale banke, računajući i one sa ulozima vaćim od 50 000 evra, pitanje je kojim sredstvima taj fond trenutno raspolaže. Logično je da pomenuta agencija ima manje sredstava, pa se postavlja pitanje koliko bi u narednom periodu taj fond mogao da pomogne štedišama još neke propale banke. Zbog toga je rizik za štednju u našim bankama veći nego prethodih godina, a dobit od kamata je više nego smešna za toliki rizik.

Ako je prosečna cena stanova u unutrašnjosti 700-800 evra po kvadratu, onda je za ušteđevinu od 40 000evra moguće kupiti stan od 50 m². Takav stan se može iznajmiti za 120 evra mesečno i dobit za godinu dana iznosi 1440 evra. Svi oni koji u banci oroče 40 000 evra mogu da računaju na kamatu do 1 100 evra. Ne bavim se cenama nekretnina, ali znam kakve su cene stanova u Valjevu. Moja računica je gruba, ali kako god gledali na ovaj problem, štednja u našim bankama se više ne isplati.

Preporuka ili direktiva...ja bih pre rekao ovo drugo. Preporuka je neobavezujuće uputstvo za postupanje, ali takvo da onima kojima se daje pruža mogućnost izbora. Direktiva je naredba odozgo koja predviđa sankcije za nepoštovanje onima koji je ne izvrše. Narodna banka je pominjala kontrolu banaka koje štedišama ponude veće kamate. Neko je već pomenuo da su bankari štedišama govorili "da ne smeju".

Kamte u crnogorskim bankama za oročenja na godinu dana su oko 6%, a porez za nerizidente je 5%. To znači da onima koji prebace novac u Crnu Goru ostaje 5,7% dobiti na ulozeni novac. Na primeru onih 40 000 evra, to je 2 280 evra, duplo više nego ovde. Ima banaka koje nude i do 7% kamate uz pregovore ( http://www.ffbank.org/fizicka-lica/stednja/orocena-stednja/ ) i trenutno su vrlo raspoložene za dopisivanje sa našim razočaranim štedišama. Crnogorski Fond za osiguranje depozita nije imao potrebe za reagovanjem, a osigurava depozite u iznosu do 50 000 evra. Ljudi polako, ali sigurno idu tamo gde je dobit veća. Uz Ruse i ostale strance, sve manje brinu za sigurnost svojih uloga. Rizik za štednju u crnogorskim bnakama nije veči nego u Srbiji, a dobit je duplo veča. pa ko voli, nek izvoli....

[ kalimero 011 @ 12.11.2013. 20:40 ] @

Citat: Dexic:U svakom slucaju, ova kamata kod nas je niza i od nekih u Evrozoni, tako da je mala.

`Ajde neki primer, ne bilo ti zapoveđeno. ;)

Citat: Saša Nikolić: Ako je Agencija za osiguranje depozita izmirila štediše tri propale banke, računajući i one sa ulozima vaćim od 50 000 evra, pitanje je kojim sredstvima taj fond trenutno raspolaže. Logično je da pomenuta agencija ima manje sredstava, pa se postavlja pitanje koliko bi u narednom periodu taj fond mogao da pomogne štedišama još neke propale banke. Zbog toga je rizik za štednju u našim bankama veći nego prethodih godina, a dobit od kamata je više nego smešna za toliki rizik.

Pazi, ovakvom hipotetikom možemo da kažemo da ako bi npr. sve banke propale, država i AOD bi imale problem da obezbede 8 milijardi evra da isplate svu štednju, što je aksiomatski tačno, ali ne mogu nikako da se složim da je rizik za štednju veći nego što je bio. O stanovima i izdavanju zaista ne bih, ali što se ovoga tiče:

Citat: Saša Nikolić:Preporuka ili direktiva...ja bih pre rekao ovo drugo. Preporuka je neobavezujuće uputstvo za postupanje, ali takvo da onima kojima se daje pruža mogućnost izbora. Direktiva je naredba odozgo koja predviđa sankcije za nepoštovanje onima koji je ne izvrše. Narodna banka je pominjala kontrolu banaka koje štedišama ponude veće kamate. Neko je već pomenuo da su bankari štedišama govorili "da ne smeju".

direktive nije bilo, a već sam ti napomenuo da je bankama odgovaralo da se kamatne stope smanje (a da to dođe kao neki vid preporuke od "više instance", kako bi amortizovale nezadovoljstvo štediša).

O štednji u Crnoj Gori tek ne bih ;), a pogotovu ne o ovom delu:

Citat: Saša Nikolić:Rizik za štednju u crnogorskim bnakama nije veči nego u Srbiji,... [ angelos @ 12.11.2013. 20:49 ] @

Ovo za propast nekoliko domacih banaka je delimicno tacno. Glavni krivac je M.D. sa svojim kadrovima. Sledeca na redu je Komercijalna banka.

A da NBS radi svoj posao, nikako se ne bih slozio. Da rade, neki ljudi bi do sada kuckali kamenje i kopali, a na terenu vidimo suprotnu situaciju.

Sve ovo je spinovanje trzista kako bi se gradjanima skinula koza sa ledja sa kreditima. Nase banke su imale kredite kao i Deutche banka sada potrosacki ( 4.99% na 48 maseci do 15k eura) i 2.19% za stambeni kredit (100k eura, 25 godina, 5 godina grejs period, cena dokumenata 500e i rata 435,99e). A ovo sada sa fransiznim bankama !? Ko ima sta da cuva, sefovi u banci su najpovoljniji ili drzati u CHF.

[ Dexic @ 12.11.2013. 21:16 ] @

Citat: kalimero 011:

Citat: Dexic:U svakom slucaju, ova kamata kod nas je niza i od nekih u Evrozoni, tako da je mala.

`Ajde neki primer, ne bilo ti zapoveđeno. ;)

Znaci CAK i UK banke ;) Koje su u doba 10% u Srbiji nudile jedva 5%.

http://www.nationwideuk.ie/savings/rates.asp

4.0% za Regular Saver.

Mislim da je u oba slucaja porez 5% za nerezidente iz Srbije. [ kalimero 011 @ 12.11.2013. 21:47 ] @

^

Nice try! ;)

1)

2) "savings account"

3) "Eligibility - Resident of the Republic of Ireland and aged 18 years or more" [ anon115774 @ 12.11.2013. 21:48 ] @

@Dexic

Austrija je poznata po tome da njeni gradjani mnogo stede a i geografski nam je blizu. Nadji jednu banku u Austriji koja daje 3%?

[ Dexic @ 12.11.2013. 22:22 ] @

Citat: kalimero 011:

^

Nice try! ;)

1)

2) "savings account"

3) "Eligibility - Resident of the Republic of Ireland and aged 18 years or more"

Pa? Ja sam rekao da je manja kamata kod nas nego u Evrozoni. Trazio si primere - eto ti dva. [ Dexic @ 12.11.2013. 22:22 ] @

Citat: Informer:

@Dexic

Austrija je poznata po tome da njeni gradjani mnogo stede a i geografski nam je blizu. Nadji jednu banku u Austriji koja daje 3%?

A zasto bih to i pokusavao? [ kalimero 011 @ 12.11.2013. 22:32 ] @

Citat: Dexic: Pa? Ja sam rekao da je manja kamata kod nas nego u Evrozoni. Trazio si primere - eto ti dva.

UK nije u evrozoni, a savings account podrazumeva specifično ulaganje na mesečnoj bazi (da ne spominjem da ovaj koji si našao ima posebnu kamatu kad pređeš 15.625 evra). (Ono pod 3) je bilo usput ;) [ Dexic @ 12.11.2013. 22:39 ] @

Pa? Jesi li trazio primer gde Srbin u EZ moze da polozi 500.000EUR i dobije >3% kamate? Nisi. A ovo ces vec sigurno naci, ali ne zvanicno.

Bottom line - obican covek moze vise da zaradi u Evrozoni, nego ovde.

A ti se misli da li neko ko ima ozbiljan novac, tek, gleda samo Evrozonu, i samo ove banke i samo EUR.

[ anon115774 @ 12.11.2013. 23:02 ] @

Citat: Dexic:

Citat: Informer:

@Dexic

Austrija je poznata po tome da njeni gradjani mnogo stede a i geografski nam je blizu. Nadji jednu banku u Austriji koja daje 3%?

A zasto bih to i pokusavao?

Zato sto tvrdis da u evrozoni moze da se prodje sa vise od 3%. Ili sam te ja nesto pogresno shvatio? [ Dexic @ 12.11.2013. 23:08 ] @

Pa eno ti dva primera za stednju u EU (jedan u EZ).

[ anon115774 @ 12.11.2013. 23:19 ] @

To mozda ako gledas bruto... obrati paznju na porez koji je 33%.

[ Nebojsa Milanovic @ 12.11.2013. 23:58 ] @

Moram priznati da mi nije jasna priča o kojekakvim procentima, a da se mnooogo pre te priče ne razmatraju ove činjenice:

Citat: Generalni sekretar Udruženja banka Srbije (UBS) Veroljub Dugalić izjavio je da je udeo loših kredita u ukupnim plasmanima na kraju oktobra ove godine dostigao 24,5 odsto, i ocenio da je taj iznos alarmantan.

Dugalić je kazao da je na kraju 2012. taj udeo iznosio 16 odsto, što znači da je u tekućoj godini njihov rast veći od osam odsto.

Kako je kazao, uzrok problema nije u bankarskom sektoru, već je izazvan lošom situacijom u privredi, odnosno realnom sektoru.

Generalni sekretar UBS je naveo da među kreditima koji su dati kompanijama udeo loših u ovom momentu iznosi 31,5 odsto, a na početku godine je iznosio 19,1 odsto. [ Dexic @ 13.11.2013. 00:17 ] @

Vise bih voleo da znam koja je to cifra nego %. Neko ce reci da je logicno da se manji krediti lakse otplate, ali se i malo traze, pa je bolje imati tacnu cifru.

Informer, da, i ima uslova, i bla bla bla.... mislim, tacno je da imamo malo vise izbora sa slicnim net kamatama, ali poenta je - jbs ti te kamate kod nas :)

Kako se kupuju obveznice EZ zemalja i Srbije, BTW?:)

[ kalimero 011 @ 13.11.2013. 07:47 ] @

Citat: Dexic:Bottom line - obican covek moze vise da zaradi u Evrozoni, nego ovde.

Da zaradi - da, da dobije veću kamatu na oročenu štednju - ne. Ja sam skoro siguran da nigde u evro zoni ne postoji banka koja će dati više od 4% nominalne kamate na klasičnu oročenu štednju (srpski maksimum, uglavnom je oko 3-3,5% nominalno), možda negde može da se nešto iskopa ali ovo što si ti pronašao nema veze sa tim.

Citat: Nebojsa Milanovic: Moram priznati da mi nije jasna priča o kojekakvim procentima, a da se mnooogo pre te priče ne razmatraju ove činjenice:

Tema je pokrenuta o štednji i ponudi banaka. [ dragancesu @ 13.11.2013. 07:58 ] @

I ja sam se iznenadio kad sam video kolike su kamate na orocenu stednju, manje nego pre, i kad sam negde pitao rekli su da je NBS to preporucila. Kako je stanje privrede bankama se verovatno ne isplati stednja, te pare treba plasirati kroz kredite da bu se platila kamata. Stimulacija za dinarsku stednju je OK ali nemam vremena da se preracunavam sta se vise isplati, na prvi pogled deluje da je sigurnije stedeti u EUR, da li je bolje to je pitanje

NBS izgleda radi svoj posao, cim zatvara nelikvidne banke, a kako su postale nelikvidne to je drugo pitanje na koje cemo odgovor dugo cekati

Pre nekoliko godina sam slusao koji su uslovi da se udje u EU, inflacija na nivou inflacije u EU, prosecna plata >700 EUR. Ovo prvo mozda i uspemo ali ovo drugo ce potrajati

[ djordjeno @ 13.11.2013. 15:33 ] @

Citat: dragancesu: I ja sam se iznenadio kad sam video kolike su kamate na orocenu stednju, manje nego pre, i kad sam negde pitao rekli su da je NBS to preporucila. Kako je stanje privrede bankama se verovatno ne isplati stednja, te pare treba plasirati kroz kredite da bu se platila kamata. Stimulacija za dinarsku stednju je OK ali nemam vremena da se preracunavam sta se vise isplati, na prvi pogled deluje da je sigurnije stedeti u EUR, da li je bolje to je pitanje

NBS izgleda radi svoj posao, cim zatvara nelikvidne banke, a kako su postale nelikvidne to je drugo pitanje na koje cemo odgovor dugo cekati

Pre nekoliko godina sam slusao koji su uslovi da se udje u EU, inflacija na nivou inflacije u EU, prosecna plata >700 EUR. Ovo prvo mozda i uspemo ali ovo drugo ce potrajati

Ako banke kazu da su na preporuku NBS-a smanjile kamate na orocenu stednju, da li su onda i posledicno smanjile kamate na kredite?

Ako nisu, onda je besmisleno pricati o tome da NBS ima nekog uticaja. [ pctel @ 13.11.2013. 20:52 ] @

Zanima me da li je neko razmatrao izvodljivost stednje u susednoj Bosni - npr. njihova Hypo banka je nudila kamatu 8% godisnje.

[ kalimero 011 @ 13.11.2013. 21:05 ] @

^

Citat: ...njihova Hypo banka je nudila kamatu 8% godisnje.

Mislim da si dobio pogrešnu informaciju. [ Saša Nikolić @ 13.11.2013. 21:14 ] @

Pctel koliko ja znam, ni ove, ni prethodnih godina niko sa foruma nije razmatrao mogućnost da svoj ulog prebaci u BiH. Trenutno ljudi u svojim komentarima pominju Crnu Goru kao mesto gde su kamate na štednju još uvek pristojne, a jezik nije prepreka u sporazumevanju.

Ukoliko imaš neki konkretan pimer ili ponudu banaka iz BiH, piši o tome. Koliki je bosanski porez na prihod od kamata za nerizedente?

[ kalimero 011 @ 13.11.2013. 21:18 ] @

^

Citat: ...ni ove, ni prethodnih godina niko sa foruma nije razmatrao mogućnost da svoj ulog prebaci u BiH.

Verovatno zato što su kamate na oročene depozite u BiH već duže vreme značajno manje nego u Srbiji. [ Dexic @ 13.11.2013. 21:23 ] @

Problem nije jezik ni za Svajcarsku, nekima, ali iznosece >10.000EUR jeste :)

[ Saša Nikolić @ 13.11.2013. 21:34 ] @

Upravo gledam ponude banaka iz Republike Srpske. Imam utisak da su one slične onima koje trenutno nude banke u Crnoj Gori. Nisam baš detaljno pregledao sve banke, ali alternativa za CG definitivno postoji.

Običnom svetu koji ovo čita, Švajcarska nije ni blizu, ni usput, tako da Švajcarsku ne uzimam kao opciju kad razmišljam o štednji.  [ djordjeno @ 13.11.2013. 21:37 ] @

Pa nekome nije ni predaleka:)

Koliko su krecu otprilke kamate u Svajcarskoj?

Verovatno se odnose samo na CHF?

[ Dexic @ 13.11.2013. 21:46 ] @

Kamate su od -0.5 do +nebitno - citajte bolje, MINUS 0.5 :)

Naveo sam primer, ali ako je kamata u pitanju, Svajcarska je verovatno najgori izbor na svetu.

[ dragancesu @ 14.11.2013. 03:51 ] @

Malo sam gledao sajtove o ovoj problematici, nema nekih ozbiljnih da se bave sam s tim, ali vidim da se vise para moze dobiti u osiguranju nego u bankama. Sta mislite o time? Uslovi su malo drugaciji i tesko je porediti

Sta reci recimo na ponudu wiener-a, ostavis pare na 10 godina i dobijes 50%, garantovano koliko sam shvatio. Kod banaka nema sanse da se dobije toliko. Rok je duzi, koliko vidim minimalni rok za tako nesto je 3 godine i onda je dobit 10%, na 5 godina je dobit 30%. Ako uzmemo da je tendencija da banke smanjuju kamatu onda je ovo izvanredno, duzi rok, veca dobit, trebalo bi da je manji rizik

A sto ne padaju kamate na kredite nisam nasao pravi odgovor, shvatam da su banke biznis i niko nije dosao da deli nego da zaradi, ako ne moraju a spuste kamate nece to uraditi, srbija je rizicna za kredite, "domace" banke su pare koje plasiraju uzele ranije kad su kamate bile vece

[ Saša Nikolić @ 14.11.2013. 05:16 ] @

Citat: dragancesu: Malo sam gledao sajtove o ovoj problematici, nema nekih ozbiljnih da se bave sam s tim, ali vidim da se vise para moze dobiti u osiguranju nego u bankama. Sta mislite o time? Uslovi su malo drugaciji i tesko je porediti

Sta reci recimo na ponudu wiener-a, ostavis pare na 10 godina i dobijes 50%, garantovano koliko sam shvatio. Kod banaka nema sanse da se dobije toliko. Rok je duzi, koliko vidim minimalni rok za tako nesto je 3 godine i onda je dobit 10%, na 5 godina je dobit 30%. Ako uzmemo da je tendencija da banke smanjuju kamatu onda je ovo izvanredno, duzi rok, veca dobit, trebalo bi da je manji rizik

A sto ne padaju kamate na kredite nisam nasao pravi odgovor, shvatam da su banke biznis i niko nije dosao da deli nego da zaradi, ako ne moraju a spuste kamate nece to uraditi, srbija je rizicna za kredite, "domace" banke su pare koje plasiraju uzele ranije kad su kamate bile vece

Znam za ovu ponudu. To je ponuda za životno osiguranje. Dobit za 10 godina je otprilike oko 5% godišnje. Trenutno je to jedna od opcija, ali novac je predugo u tuđim rukama. Nisam se dodatno raspitivao za ovu mogućnost, ali mi se čini da propisana dobit nije zagarantovana. Popunjavao sam neki upitni za GRAWE osiguranje. Oni imaju sličnu ponudu na tri godine...tražili su mi datum rođenja...Nisam protivnik ovakvog ulaganja, ali mislim da dobit nije mnogo veća, čak ni blizu onoj koju su štediše prethodnih godina dobijale u bankama.

U svakom slučaju, još neko mišljenje na ovu temu bi nam dobro došlo. [ Dexic @ 14.11.2013. 05:19 ] @

Osiguranje ti je samo jedan vid investicionog fonda! NEMA garancije da ces ti dobiti tu dobit. Jedina garancija je "garancija" osiguravajuce kuce da neces izgubiti "osiguranu sumu" (otprilike premiju koju si uplatio).

Nikakva dobit ti nije garantovana.

Osim reci osiguravajuce kuce, nista ti ne garantuje ni samu sumu koju si uplatio (nema osiguranja depozita, a kuca moze da propadne).

Investicioni fond je jos gora stvar, jer oni UVEK zarade (kad kupujes/prodajes jedinice, oni zaradjuju), ali tebi NISTA ne garantuju.

[ deki111 @ 14.11.2013. 06:46 ] @

@dragancesu

Na kamatici ima dosta informacija.

Slažem se sa dva prethodna posta. U Wieneru imam životno osiguranje, za dve godine mi ističe ugovor i dižem pare. Kuda dalje, čitam temu, videćemo...

Od njih sam dobio ponudu za štednju kroz osiguranje i piše da je garantovana isplata, ali ne znam zašto im ne verujem.

[ kalimero 011 @ 14.11.2013. 07:03 ] @

Citat: dragancesu: Sta reci recimo na ponudu wiener-a, ostavis pare na 10 godina i dobijes 50%, garantovano koliko sam shvatio. Citat: Saša Nikolić: Znam za ovu ponudu. To je ponuda za životno osiguranje. Dobit za 10 godina je otprilike oko 5% godišnje Citat: deki111: Slažem se sa dva prethodna posta. U Wieneru imam životno osiguranje, za dve godine mi ističe ugovor i dižem pare.

Kod ove ponude Wiener-a godišnja kamata je nešto preko 4,5%.

Citat: Saša Nikolić: Nisam protivnik ovakvog ulaganja, ali mislim da dobit nije mnogo veća, čak ni blizu onoj koju su štediše prethodnih godina dobijale u bankama.

Ako smatraš da je oročena štednja u bankama rizična, ne treba da razmatraš bilo koji drugi vid ulaganja, posebno životna osiguranja. [ Dexic @ 14.11.2013. 07:47 ] @

Nema "kamate" kod osiguranja, vec "ocekivana" dobit, tj. neka njihova "najbolja nam odgovara" cifra iz prethodnog perioda. Ta kamata moze biti i 0%. Moze i 10% doduse ;) (godisnje)

[ kalimero 011 @ 14.11.2013. 07:57 ] @

^

Na letku piše "garantovana isplata". ;))

[ dragancesu @ 14.11.2013. 08:10 ] @

Ima mnogo sajtova sa ponudama i uporednim ponudama za orocenu stednju i nista vise. Sad se tu ubacuju osiguravajuce kuce. Svako bi voleo znati kolike ce biti kamate sledece godine/godina, neka analiza kako ce biti, posebno bi bilo interesantno kolike ce biti kamate na kredite. A toga nema

Mozda su kamate u EU na orocenu stednju (ako toga ima) minimalne, ali su isto tako i kamate na kredite povoljne, ovde su kamate na stambeni kredit 5-9%, tamo otprilike 2%

Koliko pratim osiguranja deluju ozbiljno, i njih kontrolise NBS i koliko sam gledao izvestaje na sajtu povoljni su

Na kraju sam se odlucio na grawe stednju 3 godine, ne moze krace

[ deki111 @ 14.11.2013. 08:24 ] @

Citat: dragancesu:

Na kraju sam se odlucio na grawe stednju 3 godine, ne moze krace

Kako se tačno zove taj paket, nisam kod njih na sajtu našao nešto slično pod tim imenom? Da li ti u ugovoru piše da imaš zagarantovanu kamatu ili očekivanu dobit? [ Dexic @ 14.11.2013. 08:40 ] @

Citat: kalimero 011:

^

Na letku piše "garantovana isplata". ;))

Bas sam pogledao letak nakon sto sam napisao i videh to :D

Ali na sajtu je garantovana suma mnogo manja, a ova cifra (%) je sa ocekivanom dobiti:

http://www.grawe.rs/rs/tarifa_g11.htm

[ dragancesu @ 14.11.2013. 09:54 ] @

Tarifa je G11 i tu je termin ocekivani kapital (osigurana suma+ocekivana dobit), to se zna odmah

p.s. osigurajte zenu, veca je osigurana suma (jer zene zive duze)

[ djordjeno @ 14.11.2013. 10:50 ] @

Za ove koji misle da su osiguravajuce kuce "postene" neka pogledaju ovu sliku.

Tako da dobro proverite sta nude i po kojim uslovima.

[ Branko Santo @ 14.11.2013. 11:49 ] @

Zamisli potpisali papir bez citanja i onda ih neko trsi. Kako neko ozbiljan moze tako nesto da uradi?

[ bakara @ 14.11.2013. 11:55 ] @

Citat: Branko Santo: Zamisli potpisali papir bez citanja i onda ih neko trsi. Kako neko ozbiljan moze tako nesto da uradi?

Ista prica je i za wiener osiguranje

http://gojko-prevareniodvinaer...siguranje-osnovna-tehnika.html[ deki111 @ 14.11.2013. 14:50 ] @

U svakom slučaju potreban je veliki oprez pri sklapanju ugovora sa osiguravajućim kućama.

Da li neko zna kakvi su uslovi osiguranja u matičnim zemljama ovih osiguranja koje smo pominjali? Da li i tamo koriste termin očekivana dobit ili nude neku garantovanu sumu posle isteka ugovora?

[ Dexic @ 14.11.2013. 16:40 ] @

Valjda pricamo ovde o ideji za stednju? Ocekivati da osiguravajuca kuca nece na sve moguce i nemoguce nacine da vam ne isplati je po meni dokaz da tom nekom ne treba dati pravo glasa :D

Znaci, ipak je samo OCEKIVANA suma, a ne GARANTOVANA dobit. Ko ce prvi da ih tuzi za reklamu? :D

[ deki111 @ 14.11.2013. 17:15 ] @

Prvo sam bio na austrijskom sajtu Wienera, nisam našao ono što me zanima pa sam ovde postavio pitanje. Sad sam pogledao ponudu Grawe osiguranja u Austriji i oni imaju minimalnu zagarantovanu kamatu u iznosu od 1.75% kad se uzme klasično životno osiguranje. [ Dexic @ 14.11.2013. 17:42 ] @

To nije zagarantovana kamata, to je ona razlika do osigurane sume. Budi siguran da ce uz razne "troskove" preko premije to biti anulirano pre nego sto vidis novac :)

Tipa: Premija 10.000, osigurana suma: 10.170. To je ta "kamata" - ako pogledas bolje, to je na CEO period.

[ deki111 @ 14.11.2013. 19:55 ] @

U pravu si. Pročitao sam kamata, pa sam odmah pomislio da je na godišnjem nivou. Ovde sam našao računicu da se za životno osiguranje na 20 godina uz mesečno plaćanje od 100 evra uz "garantovanu kamatu" od 2%, po isteku osiguranja dobija 25250 evra, odnosno uvećanje mase je za 0.5%.

Od 2000. godine padaju kamate, a padaće još.

[ dragancesu @ 15.11.2013. 04:28 ] @

Gledam onu sliku sa poplavom, deluje mi neverovatno ali moguce da je istina. Kod UNIQA sam se osiguravao kad sam isao na put i jednom sam uzeo kasko za kola. Uz polisu sam dobio i nekoliko strana pravilnika sa tekstom sta je ukljuceno, sta iskljuceno, sta se podrazumeva, sta se ne podrazumeva i slicno. Jeste bilo stampano sitnim slovima ali je bilo.

Gledam polisu za stan, poplava je dopunsko osiguranje za stvari (makar stan bio na destom spratu).

I previdjamo jednu veliku razliki izmedju banke i osiguravajuce kuce. U banku ostavis novac i ako se nesto tragicno desi o njemu odlucuje sud, mora ostavinska raprava. Kod stednje u osiguravajucim kucama je osiguran neki rizik i ako se tragicno desi neko dobija pare odmah, ili deo para, zavisno kad se i sta desilo.

Slusao sam svasta, jedna osiguravajuca kuca nije htela da isplati stetu, onda je advokat poslao pismo opomene pred tuzbu i steta je bila placena vrlo brzo.

[ dlalic @ 15.11.2013. 06:45 ] @

Citat: dragancesu:

Gledam polisu za stan, poplava je dopunsko osiguranje za stvari (makar stan bio na destom spratu).

Osiguranje je druga tema, ali kad smo vec u OT, u onom osiguranju stana, sto ga nude uz racune infostana/informatike nije ukljuceno ne samo poplava kao elementarna nepogoda, nego ni curenje vode od komsije ili instalacije. Ali zato jeste rizik od pada letelice na stan, wtf?!

Kao da zivim na Capitol Hill-u, pa da strahujem od letelice.... [ pctel @ 15.11.2013. 08:53 ] @

Citat:

Verovatno zato što su kamate na oročene depozite u BiH već duže vreme značajno manje nego u Srbiji.

Ja sam informacije o kamati 8% procitao na economy portalu:

http://www.economy.rs/finansij...ope-na-depozite-i-stednju.html

[ Dexic @ 15.11.2013. 09:24 ] @

Nesto mi kaze da je to stara vest koja se potkrala:

http://www.hypo-alpe-adria.rs.ba/bs/content/orocena-stednja

Po ovome od Februara vaze ove (mnogo nize) kamatne stope. [ kalimero 011 @ 15.11.2013. 11:03 ] @

Ova vest je, kao što reče @Dexic, stara (verovatno iz 2009. godine). [ andre2000 @ 15.11.2013. 11:25 ] @

Na temu štednje kroz osiguranje, našao sam i koristim štednju kroz osiguranje gde je garantovani prinos 3% i ti iznosi stoje i u planu koji sadrži godišnje nivoe sume. Relativno skoro sam počeo tako da štedim i dobio sam za prvu godinu obaveštenje da je prinos za prethodnu godinu bio nešto oko 6,3%. Dobro sam prošao kroz papire u polisi i nisam našao ništa vanredno sitnim slovima. Ima naravno nedostataka koje nosi samo osiguranje, ali to sam znao i na to sam pristao kada sam ulazio u celu priču.

[ Dexic @ 15.11.2013. 13:11 ] @

Garantovanih 3% godisnje?:)

U dinarima ili evrima?:)

Ovo prvo sigurno nije, jer zapitajte se koliko je to moguce.

[ make_lele @ 19.11.2013. 14:27 ] @

Koji je to minimalni iznos i period za orocenu stednju sa kojim je (bilo) moguce pregovarati sa bankom o visini kamate?

[ Saša Nikolić @ 19.11.2013. 20:13 ] @

Citat: make_lele: Koji je to minimalni iznos i period za orocenu stednju sa kojim je (bilo) moguce pregovarati sa bankom o visini kamate?

Štediše sa manjim iznosem novca ( do 10.000 evra ) nemaju puno šanse da u pregovorima bilo šta postignu. Ali čak i takvim štedišama puno znači da li je kamatna stopa 3,5%, 3,7 % ili 4%. Čak i oni koji ulažu do 10.000 evra imaju razlog da pregovaraju, ali su im manje šanse da dobiju bolje uslove.

Onima koji imaju manje sume novca za štednju, taj novac pre može da zatreba nego nekom ko ima ušteđevinu od npr. 50.000 evra. Za one koji imaju manje sume novca ( do 10.000 evra ) pravo rešenje je štednja po viđenju ili oročenja na kraće rokove.

Drugačija je situacija kod ljudi koji imaju veće iznose. Njima svaki procenat kamate donosi veću dobit, a ušteđevina im verovatno neće zatrebati u toku jedne godine. Takvim štedišama više odgovara da novac oroče na godinu dana uz što veću kamatu. Pošto je Srbija zemlja čuda, ovde je moguć kartelski dogovor banaka oko visine kamate na štednju ili tzv. direktiva ( neki to zovu preporuka) Narodne banake. Zato trenutno banke ne nude veću kamatu od 4% a siguran sam da bi mogle i trebale da nagrade klijente koji štede, bar za ukazano poverenje. Jedino rešenje za štediše su pregovori sa različitim bankama, natezanje, nadmudrivanje i pozivanje na konkurenciju. U pojedinačnim slučajevima to daje rezultate. Lične ambicije bankara, gramzivost, loši rezultati rada poslovnice i banke u celini ,želja za dokazivanjem, sujeta, a ponekad i lične sipmatije ljudi iz banke ponekad dovedu do toga da se u pojedinačnom slučaju razbije kartelski dogovor banaka o visini kamate na štednju i pređe preko Jorgovankine NBS preporuke.

Pojedinačni slučajevi su nešto što svuda postoji. Oni koji nemaju živaca za natezanje sa bankama, biće kraći za 50-100 evra.Ove godine nisam pregovarao sa bankama, jer mi oročenje ističe tek krajem februara. Ako prihvatimo činjenicu da ni čašica jogurta nema istu cenu u svim prodavnicama, onda je jasno da je čitava priča sa ovogodišnom nedeljom štednje veštački izazvana direktivom Narodne banke, a verovatno i prećutnim dogovorom banaka da se u prvoj nedelji novembra rasterete obimnog posla u kratkom vremenskom roku. Tako će verovatno biti čitavog meseca novembra. Kad direktiva Narodne banke bude van snage i kad banke počnu samostalno odlučivati o tome šta će ponuditi svojim klijentima biiće mesta za konkurenciju među bankama, a samim tim i za prijatna iznenađenja. Štedim od 2007.god i znam: ovakva situacija ne odgovara bankama sa malim učešćem na tržištu i velikim ambicijama. A to su sve grčke banke, NLB, Hypo i AIK. Poredeći ponude banaka u pogledu kamata koje nude štedišama primetno je da tu nema razlike između npr. Marfin ili Opportunity banke i Rajfajzen banke. A neka razlika mora da postoji. Čime će manje banke privlačiti klijente ako ne većim kamatama na štedne uloge i povoljnijim kreditiranjem?

Onima koji razmišljaju šta i kako dalje na raspolaganju stoje tri rešenja: pretvaranje dela ušteđevine u dinare, prenos ušteđevine u neku crnogorsku banku i ulaganje u polisu životnog osiguranja. Sve opcije imaju svoje dobre i loše strane. Treba sačekati, dobro razmisliti, pratiti događaje, prihvatati informacije bez predrasuda i teorija zavere, ne oročavati novac na duže rokove ili ga bar za sada držati u slamarici..

[Ovu poruku je menjao Saša Nikolić dana 19.11.2013. u 21:32 GMT+1][ make_lele @ 20.11.2013. 01:17 ] @

Citat: Saša Nikolić:

Onima koji imaju manje sume novca za štednju, taj novac pre može da zatreba nego nekom ko ima ušteđevinu od npr. 50.000 evra. Za one koji imaju manje sume novca ( do 10.000 evra ) pravo rešenje je štednja po viđenju ili oročenja na kraće rokove.

Ne znam na koji nacin je izracunata verovatnoca da ce novac pre zatrebati nekome ko ima ulog do 10.000e nego nekome ko ima ulog od 50.000e ali u svakom slucaju je stednja po vidjenju vrlo verovatno potpuno pogresan izbor u ovom trenutku. U poredjenju sa stednjom po vidjenju na koju su kamate mizerne, mnogo vise se isplate tzv "slobodne stenje" u kojima klijent dobija kamatu malo nizu od kamate za standardnu orocenu stednju, ali moze u svakom trenutku prekinuti orocenje i bez placanja penala dobiti ceo svoj novac i kamatu po nepromenjenoj stopi. Naravno, razlika u odnosu na stednju po vidjenju je sto se prekid orocenja mora najaviti minimum dan ranije. Pored toga, pojedine banke nude i "kreditne" kartice sa limitom do visine orocenog iznosa sa kojima klijent moze raspolagati delom svog novca bez prekida orocenja, ali uz placanje (veoma) niske kamate. [ ironman @ 20.11.2013. 22:33 ] @

Kod mnogih banaka možeš da razročiš i dobiješ kamatu u zavisnosti koliko si dugo štedeo, recimo imaš ulog na 12m, a ti podigneš pare posle 7, dobiješ kamatu kao da si oročio na 6m.

[ make_lele @ 21.11.2013. 15:01 ] @

To je ono sto sam ja napisao u prethodnom postu. Medjutim, ja znam samo za jednu banku koja eksplicitno u ugovoru napise da je u obavezi da prekine orocenje ukoliko to klijent yatrazi, cak i pre istek perioda orocenja, i da mu pri tome obracuna kamatu kao sto je opisano u prethodnom postu. U pitanju je AIK banka. Da li, i koja jos, banka to nudi?

[ kalimero 011 @ 21.11.2013. 15:59 ] @

^

Koliko ja znam, od većih banaka samo AIK u tom obliku (i to verovatno samo do kraja novembra). Komercijalna ima nešto slično, ali samo za duže rokove oročenja (preko 12 meseci).

[ Dexic @ 21.11.2013. 16:30 ] @

Intesa je imala tu stavku u ugovoru prosle godine.

[ kalimero 011 @ 21.11.2013. 16:40 ] @

^

Baš ovako kao što je napisano? Većina banaka daje mogućnost razoročenja, ali se u tom slučaju uglavnom ne pripisuje kamata, eventualno kao na štednju po viđenju.

[ Dexic @ 21.11.2013. 17:16 ] @

Da, pisalo je da se pripisuje kamata za najduzi ispunjeni period.

[ kalimero 011 @ 21.11.2013. 17:23 ] @

^

Aha, OK. To je ono "nešto slično" što sam napisao za Komercijalnu. Ovo:

Citat: make_lele: ...mnogo vise se isplate tzv "slobodne stenje" u kojima klijent dobija kamatu malo nizu od kamate za standardnu orocenu stednju, ali moze u svakom trenutku prekinuti orocenje i bez placanja penala dobiti ceo svoj novac i kamatu po nepromenjenoj stopi.

ima (kao što sam napisao, koliko ja znam) samo kod AIK-a. To znači da ti oročavaš na 11 meseci po stopi koja je nominalno 2,5% i u svakom trenutku možeš podići sredstva uz obračun kamate po toj stopi, do trenutka razoročenja (voditi računa - konformni metod obračuna kamate, da se ne preračunate ;). [ Dexic @ 21.11.2013. 17:33 ] @

Zar komforni metod ne bese nelegalan :)

Kod Intese je bolje ako prodje 6 meseci, ali ne i manje. Medjutim, kamata je jako niska i ne mrdaju. Drze Miskove pare do zavrsetka sudjenja izgleda :D

[ kalimero 011 @ 21.11.2013. 17:37 ] @

^

Citat: Dexic: Zar komforni metod ne bese nelegalan :) Citat: Dexic: Medjutim, kamata je jako niska i ne mrdaju.

Znaš šta, kakve su im kamate bile prethodnih godina, sad i nisu tako loši! ;) [ bakara @ 21.11.2013. 18:01 ] @

Citat: make_lele:

To je ono sto sam ja napisao u prethodnom postu. Medjutim, ja znam samo za jednu banku koja eksplicitno u ugovoru napise da je u obavezi da prekine orocenje ukoliko to klijent yatrazi, cak i pre istek perioda orocenja, i da mu pri tome obracuna kamatu kao sto je opisano u prethodnom postu. U pitanju je AIK banka. Da li, i koja jos, banka to nudi?

Nudi i marfin banka.

[ Dexic @ 23.11.2013. 12:20 ] @

Da mi posle ventura ne prebacuje da pricam napamet:

https://web.archive.org/web/20...//www.nlb.rs/s_stednja-dev.php

NLB je ipak znaci pred novembar (tacno prvog cini mi se) izbacio ovu stranicu. Davali su kamatu na EUR dakle PROMENLJIVU koja je isla preko 4.5% trenutno (znaci dok je EURIBOR blizak nuli :))

(kliknuti na Promeljiva kamatna stopa, iz nekog razloga je VISA nego fixna :D) [ Dexic @ 06.12.2013. 10:47 ] @

Citat: dragancesu:

Na kraju sam se odlucio na grawe stednju 3 godine, ne moze krace

Jesi li pogledao da li ti se sve vodi u EUR? (da li uplate i isplate idu u EUR ili je ona fora "srednji kurs" u najboljem slucaju, ili jos gore kurs neke banke)

I juce sam bas gledao zbog poredjenja kartica nekoliko banaka, pa cisto proveri:

Za 3 godine se dobija prinos samo 2 godine, je' tako? Ne mogu da tvrdim, posto sam samo "reprezentativne primere" video, bez pominjanja poreza na prihode od kapitala (ovi fondovi podlezu tome, jel' tako?), ali imam utisak da na 3 godine ispada manje od 3% godisnje dobit?

andre2000, od kada (i koju) imas polisu, i na koliko godina? Mislim da bi to bio bolji primer. [ andre2000 @ 07.12.2013. 19:26 ] @

Citat: Dexic:

andre2000, od kada (i koju) imas polisu, i na koliko godina? Mislim da bi to bio bolji primer.

Već sam bio pisao u onoj temi o isplativosti kupovine kuće/stana, negde na početku. Uzeo sam pre skoro dve godine ddor-ovu polisu "no risk", koja realno i nije osiguranje, nego samo štednja u evrima. Uzeo sam na maksimalnih 35 godina, garantovani prinos od 3% godišnje koji stoji i u tabeli sa nivoima iznosa po godinama. Ja sam uzeo kao varijantu uplate penzije, tako da mesečno uplaćujem kintu, nisam ubacio u startu neku veću kintu da bude klasik štednja. Uplaćujem evre bez provizije, sve se vodi u evrima, mislim da nešto malo štrpnu godišnje na račun troškova, tipa 0.5%, ali, ko što rekoh, zadovoljan sam, prošla godina im je bila nekih 6.3% prinos. I na kraju, kada preuzimam kintu, prema sada važećim propisima, plaćam porez samo na razliku između osigurane sume (koja uključuje onaj garantovani prinos od 3% godišnje) i krajnje sume. Tako da sam na neki način pomilovan za porez na prihod od 3%. Doduše, za trideset i kusur godina ima pet puta da promene propise. Dobra je stvar što plaćam porez samo na kraju, prilikom preuzimanja kinte, ne godišnje.

Ne bih da zvučim kao prodavac osiguranja, ali prosto mislim da sam odlično rešio problem iz te druge teme. [ Dexic @ 07.12.2013. 20:28 ] @

Garantovanih 3% godisnje ili 105% na svih 35? Ovo prvo znaci 281% na 35 godina, a obo drugo 2.4% godisnje.

Svejedno sa garantovanih i 2.4 u eur je super.

[ andre2000 @ 08.12.2013. 03:48 ] @

Citat: Dexic: Garantovanih 3% godisnje ili 105% na svih 35? Ovo prvo znaci 281% na 35 godina, a obo drugo 2.4% godisnje.

Svejedno sa garantovanih i 2.4 u eur je super.

Ovo prvo. [ Saša Nikolić @ 27.01.2014. 15:16 ] @

Da oživimo malo temu o štedišama i isplativosti štednje u srpskim bankama... Profesor MIodrag Zec govori o svom viđenje trenutne ekonomske i političke situacije u Srbiji. Intervju je objavio Radio Slobodna Evropa. U njemu ima reči o deviznim štedišama i malima kamatama na štednju, uz konstataciju da time neko u Srbiji gura vodu na svoju vodenicu. Ko bi to mogao biti?

http://www.slobodnaevropa.org/...ml?page=2#relatedInfoContainer

Copyright (C) 2001-2026 by www.elitesecurity.org. All rights reserved.

|