|

|

[ Fedya @ 16.01.2014. 12:53 ] @

|

| Poludeo sam od Inteze i bezim odalte.

Treba mi banka koja ima dobar online (koji radi u Chrome-u), da nudi standardne opcije, placanje/tranfer/menjacnica. Treba mi devizni i dinarski racun, da nema problem sa prilivom deviza i da nude neku DEBITNU karticu kojom se moze placati online (devizno).

|

[ Nabukodonosor @ 16.01.2014. 13:03 ] @

Kakav problem imas u Intesi sa prilivom deviza?

[ Fedya @ 16.01.2014. 13:13 ] @

Nemam problem sa prilivom deviza (sta vise priliv deviza je extra kod njih, cak su i provizije iznenadjujuce niske), imam problem sa njihovim kreditnim karticama kojih hocu da se otarasim i sa sluzbenicama sa kojima nije moguce komunicirati.

Osam godina sam bio kod njih, gutao sam dosta gluposti, sad je kap prelila casu i odlucio sam da menjam banku pa makar placao i vise provizije.

[ Dexic @ 16.01.2014. 14:38 ] @

Ako bezis od (ne)radnika, onda juri samo Raiffeisen. Deru kozu za sve moguce, znaci sve se placa - ali i u Tajkovcu je radnica znala neke stvari koje u Knez Mih. ne znaju u Intesi :)

S' tim da ti nikako ne predlazem da koristis njihove kartice za online placanje, jer imas 1% provizije za EUR i 2% provizije za ostale valute. Plus se sve kartice placaju (kod Intese ima dosta izbora besplatnih i jako dobrih kartica, tipa Visa Electron za online placanje).

E-banking im (RF) je odlican. Jedino sto mora preko SMS-a dinarska placanja (preko MojaBanka app-a mogu samo predefinisani nalozi).

[ andre2000 @ 16.01.2014. 14:39 ] @

Kao neko ko je upravo promenio banku mogu ti reći da je priča ista svuda, kod bilo koje banke da si dovoljno dugo nagledaćeš se gluposti da ti se smuči. Stvar je samo da sa vremena na vreme promeniš banku kako bi imao privid da je u toj novoj bolje, dok ne dobiju priliku da te upoznaju sa celim svojim repertoarom. Pa onda opet u novu banku.

[ Nabukodonosor @ 16.01.2014. 14:43 ] @

Citat: Dexic: Ako bezis od (ne)radnika, onda juri samo Raiffeisen. Deru kozu za sve moguce, znaci sve se placa - ali i u Tajkovcu je radnica znala neke stvari koje u Knez Mih. ne znaju u Intesi :)

Pa ovo nije bas tacno. Ja sam isao kod njih u banku za neku karticu, i trebalo im je sat vremena da mi je izdaju jer radnice nisu imale veze sa zivotom, kao da nikad u zivotu nisu cule za karticu. Posle je bilo problema i sa uplatom na tu karticu, pa sam izgubio pola dana kod njih. Dok u Intesi sve znaju, vrlo su profi i nikad nemam nekih vecih problema. [ Dexic @ 16.01.2014. 14:57 ] @

Vidis ja isto iskustvo, kao i Fedya, imam sa Intesom, a suprotno od tebe u RF.

Sreca pa mi u Intesi ne treba nista sem da uplacujem na karticu kad treba, i miran sam (u prevodu, treba mi salter, koji radi sporije nego birokratija u najgore doba ove zemlje)

Ali zato me kartice nista ne kostaju, nema provizija za devizna placanja, nema obaveznih 20/50EUR da stoji uvek na racunu.

[ anon70939 @ 16.01.2014. 16:57 ] @

Ja sam u CA i prezadovoljan sam sa njima.

Mozes iz kog god hoces browsera na e-banking.

Placam online sa visa gold karticom, a moze bilo kojom visa karticom, naravno placam devize, ali mi skidaju sa tekuceg po njihovom nekom kursu. Posto primam platu imam, imam jako povoljan kurs do visine primanja. Povoljnije mi je da kupujem i menjam devize kod njih, mogu i online, nego da menjam u bilo kojoj menjacnici u gradu.

I u mom slucaju su jako ljubazni. Nisam nikad imao ni najmanjih problema, ali nisam ni preterano zahtevan.

Jedino me nervira sto recimo po inostranstvu, recimo na moru, sve sam placao karticom, nisam hteo da tumbam po dzepovima sitne evre, i sto to skidaju sa dinarskog racuna po njihovom kursu.

Ali i tu mogu da im doskocim, tako sto kad potrosim sve dinare, tj, sklonim sve sa racuna, ostavim samo na deviznom koliko hocu, onda se skidaju devize.

Napravili su da prvo ide sa dinarskog, pa kad se sve potrosi onda tek sa deviznog. Nisam uspeo da dogovorim da bude obrnuto.

Uzeo sam neki manji dinarski kredit od 150000 din, evo vec godinu i po dana rata mi se nije promenila ni za jednu jedinu paru.

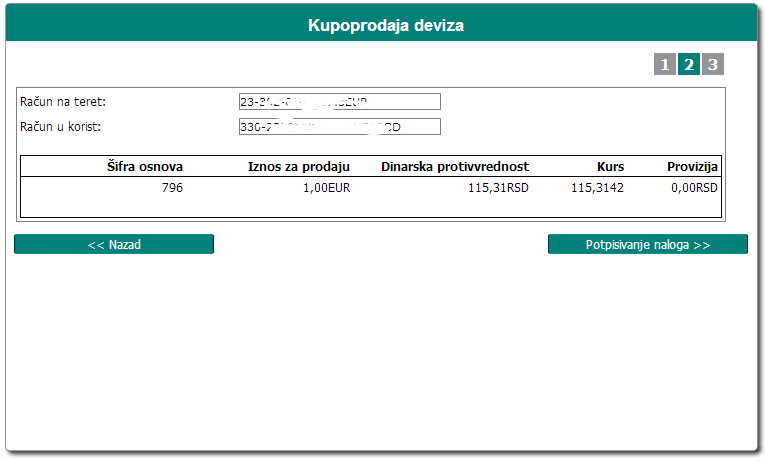

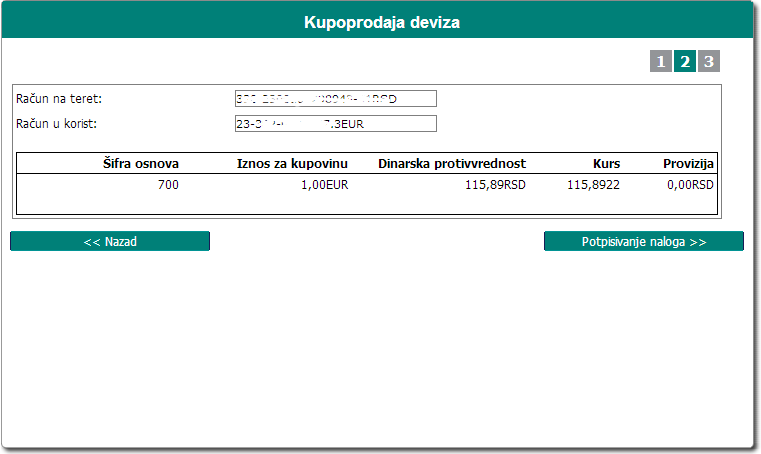

Evo kako izgleda online menjanje deviza i koji je sada kurs. Mada sad mi i ne deluje povoljan :), nisam dugo menjao, ne znam posto je po menjacnicama. U svakom slucaju samo pola dinara je razlika izmedju kupovine i prodaje

[ Dexic @ 16.01.2014. 17:45 ] @

Sad ce da dodje ventura da ti objasni kako pricas neistinu, jer on ne moze da menja devize online u svojoj banci, i NBS je kriva za to :D

[ anon70939 @ 16.01.2014. 18:18 ] @

evo postoji slicica kao dokaz ;)

povoljan kurs je u visini moje plate, preko toga je po kursu banke koji nije bas povoljan

[ mr. ako @ 16.01.2014. 18:49 ] @

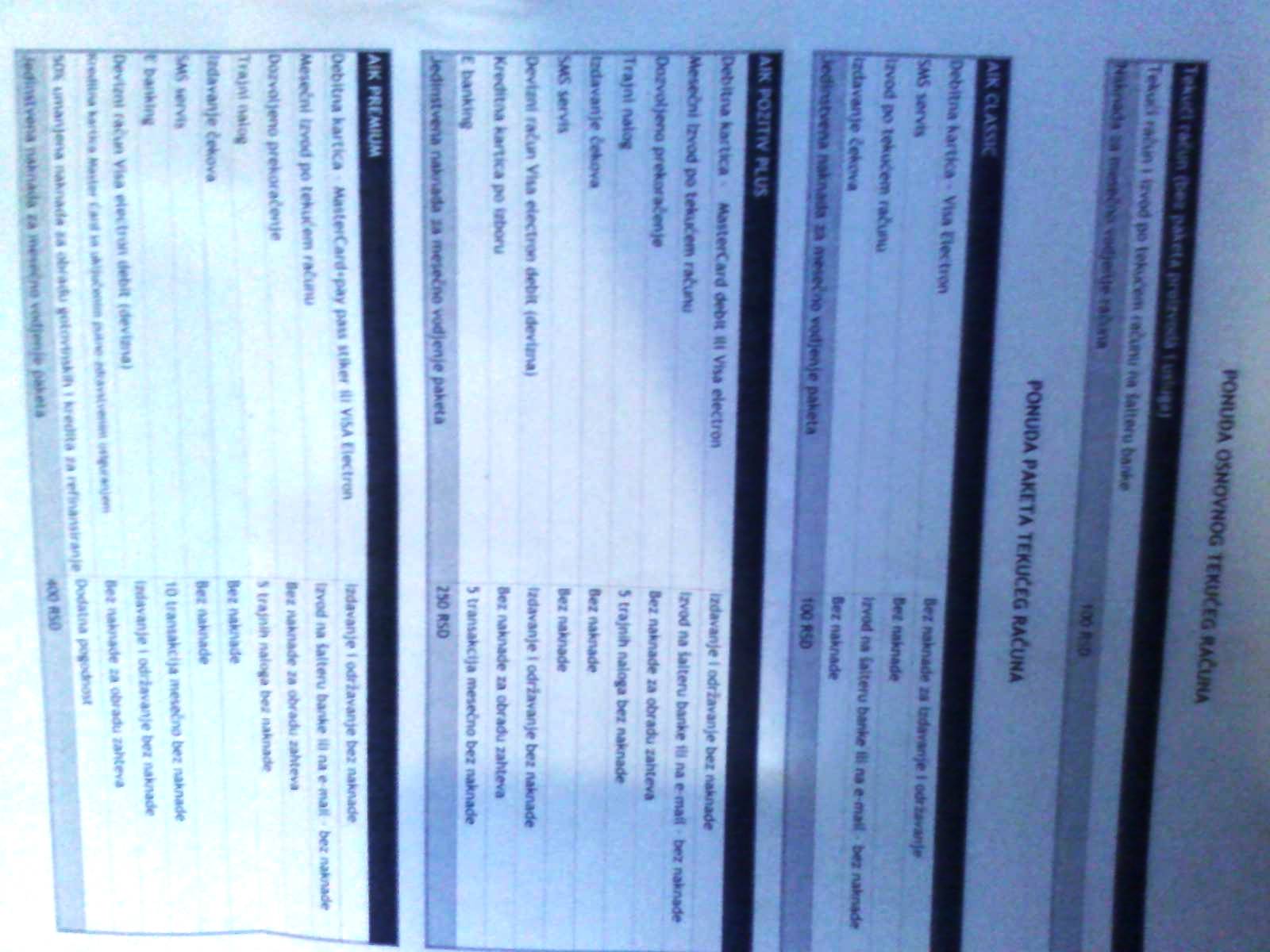

Znam neposredno da je AIK korektna, a bilo je i ovde na forumu pozitivnih primera... samo ne znam sta ce biti od kad je Kole Cuker najavio da postaje vecinski. :D

[ kalimero 011 @ 16.01.2014. 19:12 ] @

^

Citat: Znam neposredno da je AIK korektna, a bilo je i ovde na forumu pozitivnih primera...

Ja sam jedan od tih koji je o njima pisao sve najbolje. Za fizička lica ubedljivo najbolja banka. Sve usluge spomenute ovde postoje i kod njih, kurs je takođe odličan, a pored toga je i sve besplatno - fiksni troškovi nula dinara godišnje.

Citat: samo ne znam sta ce biti od kad je Kole Cuker najavio da postaje vecinski. :D

Pomenuti ima de facto kontrolu u AIK-u već duže vreme, sad će samo doći do ponude za preuzimanje svih akcija. Da li će se to uopšte desiti i šta će se posle toga promeniti u poslovnoj politici banke po pitanju ovoga o čemu pišemo, videćemo. [ Homer J. Simpson @ 16.01.2014. 19:14 ] @

Od vise ljudi sam cuo da je AIK tragicna sto se tice deviznog poslovanja ... A Kole Cuker odavno drzi 25-30% (sto direktno sto indirektno)

[ kalimero 011 @ 16.01.2014. 20:06 ] @

^

Citat: Od vise ljudi sam cuo da je AIK tragicna sto se tice deviznog poslovanja ...

Za fizička lica? Šta je tačno tragično kod njih? [ bakara @ 16.01.2014. 21:14 ] @

U kojoj banci se moze otvoriti devizni i dobiti devizna debitna kartica po tom racunu bez ikakvih troskova odrzavanja osim kod inteze?

[ kalimero 011 @ 16.01.2014. 21:32 ] @

^

Ja imam dve debitne vezane za dinarske račune kod AIK-a (besplatne, naravno) - VISA i Master. Kod plaćanja u inostranstvu razlika između obračunatog kursa i zvaničnog srednjeg kursa NBS na taj dan kod Master-a se kreće oko 0,5%, a kod VISA kartice je nešto veća, ali uglavnom ispod 1,5%.

[ bakara @ 16.01.2014. 21:41 ] @

Meni je potrebna iskljucivo devizna kartica, vezana za devizni racun.

[ Braksi @ 16.01.2014. 21:53 ] @

Intesa je ok banka (ok, znaci isti q) i jedina koja deli kredite za nerezidente tj. za dijasporu.

[ kalimero 011 @ 16.01.2014. 21:58 ] @

Citat: bakara: Meni je potrebna iskljucivo devizna kartica, vezana za devizni racun.

OK, neću da mudrujem ali mi nije jasno za koji scenario. Ti kod AIK-a možeš da otvoriš i devizni tekući (takođe besplatan, imam i to) i da sa njega elektronski po potrebi konvertuješ sredstva na pomenute dinarske tekuće račune (napomenuo sam više puta da je i kurs odličan) i plaćaš navedenim karticama. Prilično sam siguran da su u tom slućaju ukupni troškovi (konverzije/provizije) manji nego da plaćaš nekom debitnom vezanom za devizni tekući kod neke druge banke. [ Dexic @ 16.01.2014. 22:56 ] @

Ko te je pitao za to? I zasto tvrdis nesto sto nije tacno? (da ce manje kostati)

Ima covek potrebu da se ne bakce dinarima - ako ti to nije shvatljivo, ne znas o bankama ni 1% onoga sto sam mislio da znas ;)

Ni meni ne treba uopste da bespotrebno menjam evre u dinare da bi placao u evrima. Necu dinare.

Konkretno, mene Visa Electron kosta 0. Kod AIK-a bi me kostala mnogo koliko god je njihov kurs, plus moram svaki put da se smaram i prodajem devize unapred. Kod Intese samo uplatim evre, sve kroz evro, provizija ispod 0.5%, nema nigde dinara - superiska.

[ bakara @ 16.01.2014. 23:56 ] @

Citat: kalimero 011: OK, neću da mudrujem ali mi nije jasno za koji scenario.

Jednostavno, kao sto rece Dexic, nemam nikakve prihode u dinarima.

Kada nesto placam sitno, radim to intesinom visa electron karticom, a kada placam mesecne racune onda vec moram promeniti u menjacnici pa uplatiti u drugu banku jer mi se ne isplati po ovim kursevima u bankama.

Zato pitam dal` se pojavila neka banka sa slicnom ponudom? [ kalimero 011 @ 17.01.2014. 07:01 ] @

Citat: Dexic: Ko te je pitao za to?

Znaš ono - forum, u skladu sa temom... Ali OK, kao što rekoh, da ne mudrujem...

Citat: bakara:...a kada placam mesecne racune onda vec moram promeniti u menjacnici pa uplatiti u drugu banku jer mi se ne isplati po ovim kursevima u bankama.

Kurs kod AIK-a je bolji nego u 90% menjačnica, pisao sam i o tome. OK, pošto me @Dexic proziva da me nisi to pitao ;) staću ovde. [ Fedya @ 17.01.2014. 07:26 ] @

Citat: CoyoteKG:

Ja sam u CA i prezadovoljan sam sa njima.

Cuo sam vec dosta dobrih stvari o CA, i posle ove poruke mislim da cu kod njih.

A da li neko ima iskustva sa OTP bankom? [ jnk @ 17.01.2014. 08:09 ] @

Idi malo vidi kako je pa se javi ovde kad se budeš vraćao u intezu.

[ anon70939 @ 17.01.2014. 09:00 ] @

Citat: Fedya:

Citat: CoyoteKG:

Ja sam u CA i prezadovoljan sam sa njima.

Cuo sam vec dosta dobrih stvari o CA, i posle ove poruke mislim da cu kod njih.

A da li neko ima iskustva sa OTP bankom?

super, ali obrati paznju na ovo

Citat: CoyoteKG:

Nisam nikad imao ni najmanjih problema, ali nisam ni preterano zahtevan.

:)

Ne znam koliko si ti tezak, i koliko ce oni tebi biti dobri.

Ja samo znam da sam odlepljivao u raiffeisenu, i onda odlucio da promenim. Presao u CA sasvim slucajno zbog rasporeda bankomata koji mi odgovaraju, i od tad samo pozitivne stvari imam odatle.

Mozda su prema meni OK jer sam neki tzv VIP korisnik, jer usko saradjuju sa firmom u kojoj radim.

Probaj, pa javi posle nekog vremena utiske u ovoj temi :) [ Deep|Blue @ 17.01.2014. 10:37 ] @

Pozdrav Fedya,

ako si već u Novom Sadu,

mogu da ti preporučim Čačansku banku

imaš ...

- free eBank (radi na svi OS i svim browserima, ako baš nećeš da izvučeš neki atipični browser koji koriste 3 osobe na svetu)

- free mobilni banking (android, java, blackberry)

- i eBank i mBank imaju mogućnost pregledi/plaćanje/transfer/menjačnica

- Debitne Kartice dina, visa. Obe bez održavanja. Visa podržava online.

- VISA - inostranstvo - Plaćanja u inostranstvu 0,5%, -podizanje gotovine 1% (skida sa deviznog, pa nema konverzije)

Srbija 0% (skida sa tekućeg)

- održavanje se plaća samo za tekući i to 120din

- Kursevi su sasvim povoljni, uglavnom do 0,3% razlike

i dosta drugih stvari koje ti padnu na pamet. [ Black_eyed @ 17.01.2014. 11:33 ] @

Na znam koga bi ti preporučio ali znam koga sigurno ne bih: Raiffeisen, halava stoka.

[ Dexic @ 17.01.2014. 11:48 ] @

Citat: kalimero 011:

Citat: bakara:...a kada placam mesecne racune onda vec moram promeniti u menjacnici pa uplatiti u drugu banku jer mi se ne isplati po ovim kursevima u bankama.

Kurs kod AIK-a je bolji nego u 90% menjačnica, pisao sam i o tome. OK, pošto me @Dexic proziva da me nisi to pitao ;) staću ovde.

Kad si u vuko***** ovo mozda ima smisla. Kad si na NBG ili u centru, ovo ne vazi.

Meni menjacnica redovno nudi preko srednjeg kad prodajem EUR. AIK to ne moze da ponudi. U centru, ovo nije nista cudno.

Ali necu da se bakcem sa time, i imam nepotrebne dinare u bankama. Hocu EUR samo.

Jeste ovo forum, ali veruj mi, ovog puta, nepotrebno nudis nesto sto ne shvatas da ljudima ne treba, sta vise predstavlja prepreku :) (ali cenim to, jer cesto jesi u pravu :))

Anyway, bakara, Vojvodjanska (ne znam da li jos postoji?:P) i KOmercijalna imaju isto Visa Electron za koriscenja na internetu, i mislim da nema provizije i dinara u svemu tome. [ Dexic @ 17.01.2014. 11:49 ] @

Citat: CoyoteKG:

Ja samo znam da sam odlepljivao u raiffeisenu, i onda odlucio da promenim.

Osim sto sve naplacuju papreno?

Ja sam ljut na njih jedino sto ne dobijam i ja onaj promo Galaxy telefon sto dobijaju svi koji sada prenesu platu :( Smrc! :) [ kalimero 011 @ 17.01.2014. 11:58 ] @

Citat: Dexic: Kad si u vuko***** ovo mozda ima smisla. Kad si na NBG ili u centru, ovo ne vazi.

Meni menjacnica redovno nudi preko srednjeg kad prodajem EUR. AIK to ne moze da ponudi. U centru, ovo nije nista cudno.

Važi. Trenutno je kod AIK-a donji kurs 115,50, a zvanični srednji je 115,6140. Prođi po menjačnicama (na NBG ili u centru ;) pa pogledaj donje kurseve.

Citat: Dexic:Ali necu da se bakcem sa time, i imam nepotrebne dinare u bankama. Hocu EUR samo.

OK, ovo je legitimno, ali kad me već vučeš za jezik - i ti i @bakara živite u Srbiji gde se hleb, mleko i struja plaćaju u dinarima i u tom smislu je i bio moj komentar, ako je scenario: 100% prihoda u evrima, 100% plaćanja u evrima, u pravu si. [ anon70939 @ 17.01.2014. 12:28 ] @

Citat: Dexic:

Citat: CoyoteKG:

Ja samo znam da sam odlepljivao u raiffeisenu, i onda odlucio da promenim.

Osim sto sve naplacuju papreno?

Ja sam ljut na njih jedino sto ne dobijam i ja onaj promo Galaxy telefon sto dobijaju svi koji sada prenesu platu :( Smrc! :)

CA naplacuje papreno?

Ne placam nikakvo odrzavanje racuna. Cak ni e-banking.

U RFB su me drali na mesecnom nivou [ miki069 @ 17.01.2014. 14:32 ] @

Ako se kod CA ne plaća nikakvo održavanje računa, od čega oni žive.

Ovde: http://www.creditagricole.rs/a...tvo%20(V12)%2012%2011%2013.pdf

piše da se se mesečno plaća 190 dinara.

Među najskupljim su.

Kod PŠ je 150 dinara. Vidim da je kod nekih 120 dinara.

SMS obaveštenje o kašnjenju naplaćuju 50 dinara?

Ovo su neke teške ješe. [ anon70939 @ 17.01.2014. 14:56 ] @

Pa nemoj da kasniš ;).

Sad sam proverio promet zadnjih mesec i po dana i meni ne skidaju tih 190 din. Ne znam razlog.

Mozda mi skidaju nesto na godisnjem nivou, bem li ga...

Od cega zive? Sigurno ne od mojih 190 din.

A kako si napisao to "medju najskupljim su, ovde je 150 din" kao da pricamo o hiljadama dinara, a ne razlici od 40 din :).

I da mi skidaju 190 din, nije strašno.

Edit:

Sad se setih. Losa strana je sto naplacuju proveru stanja na bankomatu. To su od skora poceli. Ali ni to me ne pogadja :). Ne proveravam stanje na bankomatu.

kao sto rekoh vec dva puta

Citat: CoyoteKG:

Nisam nikad imao ni najmanjih problema, ali nisam ni preterano zahtevan. [ Dexic @ 17.01.2014. 15:20 ] @

Citat: CoyoteKG:

Citat: Dexic:

Citat: CoyoteKG:

Ja samo znam da sam odlepljivao u raiffeisenu, i onda odlucio da promenim.

Osim sto sve naplacuju papreno?

Ja sam ljut na njih jedino sto ne dobijam i ja onaj promo Galaxy telefon sto dobijaju svi koji sada prenesu platu :( Smrc! :)

CA naplacuje papreno?

Ne placam nikakvo odrzavanje racuna. Cak ni e-banking.

U RFB su me drali na mesecnom nivou

Pitanje se odnosilo na RF.

Ja sam iskreno vrlo zahtevan klijent, osim za kredite (gde osim kreditne u Intesi, nista ne koristim sto ima slicnost sa kreditima), i u RF mi je uvek sve resavano kako treba (nisu najprijatniji, ali daleko su od neljubaznih, CAK i salterski radnici).

Dok u Intesi, sreca imam gde da sredim ozbiljne poslove, inace nikako ne bih kod njih! (imam i kao fizicko lice i kao pravno iskustva, kao pravno je tek lose)

Ja sam inace u BG-u, ne znam kako je u KG i drugim gradovima. Poslovno sa Intesom imam kontakt i u NS (call centar za IBank im je tamo, kao i dosta za devizno poslovanje), i to je prvi i jedini put da sam se susreo sa nekim toliko neljubaznim iz NS-a, poslovno :( U stvari, najneljubaznije nesto sto sam sreo kod nas (da, bio sam poreskoj upravi, MUP-u i slicnim institucijama - i dalje stoji ovo) [ bakara @ 17.01.2014. 17:18 ] @

Citat: kalimero 011: Važi. Trenutno je kod AIK-a donji kurs 115,50, a zvanični srednji je 115,6140. Prođi po menjačnicama (na NBG ili u centru ;) pa pogledaj donje kurseve.

Ako banka ovoliko placa za evro to je stvarno odlican kurs (toliko ja danas dobijam u menjacnici), ali opet sve dzaba kada nemaju karticu sa kojom bi mogao da placam. [ kalimero 011 @ 17.01.2014. 19:08 ] @

^

Citat: Ako banka ovoliko placa za evro to je stvarno odlican kurs (toliko ja danas dobijam u menjacnici)...

Ne samo što je odličan, nego ti je menjačnica na par klikova. Kao što sam već više puta napisao, AIK uvek plaća bolje od najvećeg broja menjačnica, kako preko e-bankinga, tako i u poslovnicama za keš. Jedine menjačnice za koje sam siguran da imaju bolji donji kurs su one dve na uglu Sremske i Terazija, ali razlika između njih i AIK-a je uglavnom 5 para (danas su npr. plaćali 115,55).

Citat: ...ali opet sve dzaba kada nemaju karticu sa kojom bi mogao da placam.

Vidi, možda i imaju, ja nikad nisam pitao za debitnu vezanu za devizni račun pošto mi ne treba. Ono što je skoro sigurno je da, ukoliko takvu karticu imaju, troškovi za nju iznose nula dinara, pošto su im sve debitne kartice besplatne. Pozovi ili odšetaj do poslovnice pa pitaj da li Master debitna ili VISA elektron mogu da se povežu sa deviznim tekućim računom. [ Dexic @ 17.01.2014. 19:32 ] @

Citat: Važi. Trenutno je kod AIK-a donji kurs 115,50, a zvanični srednji je 115,6140. Prođi po menjačnicama (na NBG ili u centru ;) pa pogledaj donje kurseve.

Jel' mozes u AIK-u danas da kupis po 115.5 evro koliko sam nasao u nekoliko menjacnica, to je meni danas bitnije recimo?

Sta mi znaci sto je danas dobar kurs, da ne gubim 5 para, kad mogu da ne gubim nijednu paru, time sto ionako imam evre i koristim evre?

Citat: kalimero 011: OK, ovo je legitimno, ali kad me već vučeš za jezik - i ti i @bakara živite u Srbiji gde se hleb, mleko i struja plaćaju u dinarima i u tom smislu je i bio moj komentar, ako je scenario: 100% prihoda u evrima, 100% plaćanja u evrima, u pravu si.

Za taj deo se lepo zameni usput da se ima.

Dinar je visak u svakom slucaju. [ kalimero 011 @ 17.01.2014. 19:44 ] @

^

Citat: Jel' mozes u AIK-u danas da kupis po 115.5 evro koliko sam nasao u nekoliko menjacnica, to je meni danas bitnije recimo?

Da, možeš da kupiš po 115,50 i da prodaš po 115,50 ;)) Naravno da ne, u tom trenutku je gornji kurs bio 115,90. [ fanfon @ 17.01.2014. 19:55 ] @

AIK banka svaki dan ima oko 09.30h stimulativni kurs koji je medju najpovoljnijima u Srbiji. Jedino ne znam koliko vremenski traje.

[ kalimero 011 @ 17.01.2014. 19:58 ] @

^

O tom kursu ja i pričam (taj kurs važi za keš u ekspoziturama i za e-banking). Traje ceo dan, u toku dana se menja u zavisnosti od kretanja na tržištu deviza, ali je uvek među najpovoljnijima na tržištu (pisao sam već više puta o tome, uglavnom je raspon kupovni/prodajni 40-50-60 para). Trenutno je 115,25-116,00.

[ anon70939 @ 17.01.2014. 20:39 ] @

Znaci u CA je bolji :)

115,903 -115,325

[ bakara @ 17.01.2014. 20:42 ] @

Cudne kurseve imaju te vase banke, ispada da ne zaradjuju na kursu?

@CoyoteKG

jel CA ima karticu za devizni racun?

[ anon70939 @ 17.01.2014. 20:48 ] @

Ovaj povoljnost sa kursom nije za tvoje potrebe.

Povoljnost imam jer primam platu kod njih i imam neki valjda visi paket.

Po ovom kursu ne mogu da menjam neograniceno nego samo u visini svojih primanja.

Dakle tebi ne bi igralo ulogu...

Mada, ako bi mozda ti licno pregovarao sa njima, prebacivao novac i cuvao kod njih, umesto kod nekog drugog, sigurno da bi ti izasli u susret...

Za deviznu karticu ne znam. Ali sigurno da i tu moze nesto da se napravi, s obzirom da ja mogu svojom Visa karticom da placam u evrima.

Doduse problem je sto mi se prvo skida sa dinarskog racuna koji je vezan za tu karticu, po kursu banke, pa kad potrosim sve dinare, onda se skida sa deviznog. Sto znaci, da sledeci put kad budem isao na letovanje cu skloniti sve dinare sa racuna :).

Ti kao neko ko raspolaze sa mnogo vise novca od mene, verovatno da mozes da pregovaras, dogovaras...

[ kalimero 011 @ 17.01.2014. 20:57 ] @

Citat: bakara: Cudne kurseve imaju te vase banke, ispada da ne zaradjuju na kursu?

Kako ne zarađuju, 0,5-0,6% nije malo. Već sam negde napisao, meni se poslovna politika AIK-a baš sviđa - daju mi sve besplatno (tekuće račune, devizne i dinarske, kartice, e-banking + kamatu na sredstva na dinarskim tekućim), a zaradiće na proviziji za korišćenje njihovih kartica i na tekućoj likvidnosti kojoj doprinosim (i na kursu naravno, ali u razumnim granicama + devizna likvidnost, i na deviznom tekućem uvek ima sredstava).

Citat: CoyoteKG: Ovaj povoljnost sa kursom nije za tvoje potrebe.

Povoljnost imam jer primam platu kod njih i imam neki valjda visi paket.

Po ovom kursu ne mogu da menjam neograniceno nego samo u visini svojih primanja.

U tome i jeste poenta, kod AIK-a može bilo ko da otvori račun(e) i da ima sve ove pogodnosti potpuno besplatno, bez prenosa plate. [ anon70939 @ 17.01.2014. 21:49 ] @

to je sjajno, ali meni kao obicnom korisniku je dovoljno i ovo :)

[ boban779 @ 17.01.2014. 22:18 ] @

http://www.aikbanka.rs/kursna_lista

AIK 17.01.2014.

Kupovni kurs Prodajni kurs

111.9774 117.8385

[ kalimero 011 @ 17.01.2014. 22:26 ] @

^

Da citiram sebe odavde:

Citat: To je kurs koji se objavljuje ujutru svakog radnog dana i predstavlja RASPON u kome mogu da se kreću kursevi tokom tog dana

Videti i ovde, ovde i ovde. [ Dexic @ 17.01.2014. 22:27 ] @

Citat: kalimero 011:

^

Citat: Jel' mozes u AIK-u danas da kupis po 115.5 evro koliko sam nasao u nekoliko menjacnica, to je meni danas bitnije recimo?

Da, možeš da kupiš po 115,50 i da prodaš po 115,50 ;)) Naravno da ne, u tom trenutku je gornji kurs bio 115,90.

Znaci, ima bolji kurs za kupovinu evra danas. Sutra ce biti neko drugo stanje i bice bolji kurs za prodaju evra u menjacnici.

Nasao si jedan dan, kad ispada nije lose - zasto bi ja gubio vreme da razmisljam o tome, kad mogu da stavim evre, koje ionako imam, i ne tupim sa dinarima bespotrebno? [ kalimero 011 @ 17.01.2014. 22:31 ] @

^

Citat: Nasao si jedan dan, kad ispada nije lose...

Nije jedan dan, uvek je tako.

Citat: ...zasto bi ja gubio vreme da razmisljam o tome, kad mogu da stavim evre, koje ionako imam, i ne tupim sa dinarima bespotrebno?

Aman, već sam ti napisao - ako su ti i prihodi i rashodi u evrima u pravu si... [ Dexic @ 17.01.2014. 22:34 ] @

Citat: kalimero 011:

Citat: bakara: Cudne kurseve imaju te vase banke, ispada da ne zaradjuju na kursu?

Kako ne zarađuju, 0,5-0,6% nije malo.

Banka ne zaradjuje koliko je razlika izmedju kurseva na listi, vec razlika izmedju kurseva za koje proda i kupi - a banka nikad nema isto kupljenih i prodatih deviza od klijenata, i na kraju mora ili drugoj banci (po losijem kursu) ili narodnoj banci da ih proda.

AIK zaradjuje na tome sto ako ne izmiris debitne ili kreditne kartice ODMAH, ide kamata kao na dozvoljeni minus. Pa ti uzivaj :) [ Dexic @ 17.01.2014. 22:40 ] @

Citat: kalimero 011:

^

Citat: Nasao si jedan dan, kad ispada nije lose...

Nije jedan dan, uvek je tako.

Kako je uvek tako? Uvek je bolji kurs isti/bolji nego u menjacnici? U koliko cemo da se kladimo da cu naci 50 u 100 dana da nisi u pravu?

Ja u menjacnici redovno mogu da prodam evre po kursu IZNAD SREDNJEG! ALO - to u AIK-u NIKAD nece biti.

I jako cesto mogu ispod srednjeg i da kupim.

Da, lepo sam rekao - vecinu vremena mogu da biram jedno od ova dva, sta god mi odgovara (ne mogu oba istog dana, ali mogu da izaberem bilo koje od ova dva). Jer ce oni zaraditi kad te evre/dinare drugima prodaju, gde imaju razlike.

Jer menjacnicama znaci promet - a ne razlika konkretna izmedju kurseva.

Citat:

Citat: ...zasto bi ja gubio vreme da razmisljam o tome, kad mogu da stavim evre, koje ionako imam, i ne tupim sa dinarima bespotrebno?

Aman, već sam ti napisao - ako su ti i prihodi i rashodi u evrima u pravu si...

Nisu mi svi rashodi u evrima. Samo je vecina.

Ali ne pada mi na pamet da cuvam vise od 50EUR u dinarima :) [ kalimero 011 @ 17.01.2014. 22:41 ] @

^

Citat: Banka ne zaradjuje koliko je razlika izmedju kurseva na listi, vec razlika izmedju kurseva za koje proda i kupi - a banka nikad nema isto kupljenih i prodatih deviza od klijenata, i na kraju mora ili drugoj banci (po losijem kursu) ili narodnoj banci da ih proda.

`Ajde! ;) @Dexic, radi se o efektivi, šta misliš zašto im se kurs menja tokom dana?

Citat: AIK zaradjuje na tome sto ako ne izmiris debitne ili kreditne kartice ODMAH, ide kamata kao na dozvoljeni minus. Pa ti uzivaj :)

Prvo, ako se radi o debitnoj bez odobrene pozajmice nemaš nikakve kamate. Drugo, na kreditne im je kamata uglavnom od 1% (VISA) do 1,25% mesečno (Master) indeksirano u evrima, ali ti to već znaš pa ne znam otkud ova tvrdnja gore?

Citat: Dexic:Kako je uvek tako? Uvek je bolji kurs isti/bolji nego u menjacnici?

Da, kao što sam napisao, uvek je kurs bolji (oba kursa) nego u 90% menjačnica.

Citat: Dexic:U koliko cemo da se kladimo da cu naci 50 u 100 dana da nisi u pravu?

Uopšte ovo ne sporim (da negde ima bolje), šta više - u 100 od 100 dana ćeš negde naći viši donji ili niži gornji kurs.

Citat: Dexic:Ja u menjacnici redovno mogu da prodam evre po kursu IZNAD SREDNJEG...

....I jako cesto mogu ispod srednjeg i da kupim.

Vidi, ti možeš para da se namlatiš ako malo prošetaš po gradu... ;)) [ Dexic @ 17.01.2014. 23:02 ] @

Oni sa efektivom mogu vise nego ti/ja, pa nije isto. Nema sanse da imaju uvek slican promet prodaje/kupovine da se to tako isplati.

Citat: Prvo, ako se radi o debitnoj bez odobrene pozajmice nemaš nikakve kamate. Drugo, na kreditne im je kamata uglavnom od 1% (VISA) do 1,25% mesečno (Master) indeksirano u evrima, ali ti to već znaš pa ne znam otkud ova tvrdnja gore?

Da, greska za debitnu! Ako nemas para na njoj, neces ni moci da trosis ;)

A ovo 1% mesecno - treba pomenuti da naplacuju. Pogotovu sto je indexirano u EUR, a ti to moras kroz dinare da vodis. Sto nekome ko ima dinare me cudi da ti odgovara.

Citat:

Da, kao što sam napisao, uvek je kurs bolji (oba kursa) nego u 90% menjačnica.

To vec verovatno, ali nece to biti slucaj na NBG ili u centru. Mislim da je i kod Vuka dobro, ali nikad nisam zapazio.

Citat: Vidi, ti možeš para da se namlatiš ako malo prošetaš po gradu... ;))

Desilo se koji put da jesam. Ali da bi nesto ozbiljno zaradio treba ti 100.000EUR, a toliko novca ne mogu da nosim ;) (u dinarima :))

Doduse prvo bi ih morao naci negde :) [ Rankulja40 @ 18.01.2014. 02:13 ] @

sta kazes za hypo? ja imam racun kod njih ,, nije ni skupo a potpuno sam zadovoljan

http://www.hypo-alpe-adria.rs/sr/content/hypo-nova-paket-racun[ pavlito88 @ 18.01.2014. 07:46 ] @

Citat: Fedya:

Poludeo sam od Inteze i bezim odalte.

Treba mi banka koja ima dobar online (koji radi u Chrome-u), da nudi standardne opcije, placanje/tranfer/menjacnica. Treba mi devizni i dinarski racun, da nema problem sa prilivom deviza i da nude neku DEBITNU karticu kojom se moze placati online (devizno).

Imam privatni u Societe-u, i poslovni u Raiffeisenu.

Okreni obrni, manje vise su svuda isti troskovi. Jedna banka ne naplacuje proviziju za podizanje gotovine, druga naplacuje.

Ali zato druge stvari prva naplacuje, a druga ne.

Izaberi banku koja ima otvorene ekspoziture u zavisnosti od tvog POI, tj mesta interesovanja i gde se najcesce kreces.

Takodje imaj u vidu da ti je bitna i telefonska podrska za klijente (Call center), po meni Raiffeisen je malo bolji. [ kalimero 011 @ 18.01.2014. 08:53 ] @

Citat: Dexic:A ovo 1% mesecno - treba pomenuti da naplacuju. Pogotovu sto je indexirano u EUR, a ti to moras kroz dinare da vodis

Pa? Nećeš verovati, osim onih koji imaju samo devizni priliv ima i ljudi koji dobijaju dinare (indeksirane u evrima ;) ili mešovito.

Citat: Dexic:Sto nekome ko ima dinare me cudi da ti odgovara.

Meni? Ja dinara (indeksiranog u evrima ;)) nisam dao za kamatu po kreditnoj. (Dobro, lažem, jesam nešto sitno u početku dok sam testirao kako im radi sistem. Da budem 100% iskren, u poslednje vreme kreditnu uopšte i ne koristim, stoji tu za ne daj Bože...)

Citat: Dexic:To vec verovatno, ali nece to biti slucaj na NBG ili u centru.

Ama, ja ti i pričam (i) za NBG i centar (spomenuh i one dve menjačnice na Terazijama juče). Jel' treba sad kao deca - da idem Knezom i Terazijama i slikam kurseve? Uostalom, kome treba nek proveri kurs kod AIK-a i nek se šeta po gradu tražeći bolje, ja sam odavno odustao (razlika tamo gde je ima bude maksimalno 10-ak para, ja za te iznose radije otvorim browser ;). [ Dexic @ 18.01.2014. 10:00 ] @

Citat: pavlito88: Imam privatni u Societe-u, i poslovni u Raiffeisenu.

Okreni obrni, manje vise su svuda isti troskovi. Jedna banka ne naplacuje proviziju za podizanje gotovine, druga naplacuje.

Za pravna lica, SocGe ne naplacuje podizanje? To bi bilo super, cudi me - mislim da svi ostali debelo naplacuju.

Raiffeisen naplacuje. A koliko vidim i SocGe:

2. POSLOVANJE SA GOTOVIM NOVCEM

2.1. Polaganje gotovine Bez naknade

2.2. Podizanje gotovine 0,5%, min 100 RSD

Isto je i kod RF.

Citat: Ama, ja ti i pričam (i) za NBG i centar (spomenuh i one dve menjačnice na Terazijama juče). Jel' treba sad kao deca - da idem Knezom i Terazijama i slikam kurseve?

Znas da ti kursevi su samo raspon, i da se cenkas u menjacnicama?:)

Primer jedan od skora. Kurs (srednji) oko 114.5, zvanicni u menjacnici za prodaju evra 113.5. Prodao sam po 115. Pre koju godinu sam imao potrebe da kupim evre jednom. Kurs srednji 91.2. Kupio sam po 90. Nije to bilo 100.000eur u pitanju, niti 5.000e cak, ali kad pravis promet istoj menjacnici/menjacnicama, i za sitne sume dobijas mnogo bolji kurs.

Citat: Uostalom, kome treba nek proveri kurs kod AIK-a i nek se šeta po gradu tražeći bolje, ja sam odavno odustao (razlika tamo gde je ima bude maksimalno 10-ak para, ja za te iznose radije otvorim browser ;).

To je velika glupost, ponavljam svaki put :) Ko cuva vecu sumu u dinarima, a da nije za psihijatrijsko nadgledanje ili ima vezu i zna kako ce se kretati kurs?:)

Ovi drugi imaju evre - nema razloga da ikome placaju proviziju, bilo AIK bilo menjacnici kad vec placaju evrima :)

Za one koji cuvaju vecu sumu dinara na racunu, dao sam predlog koji beli mantil da posete ;) [ kalimero 011 @ 18.01.2014. 10:51 ] @

^

Citat: Znas da ti kursevi su samo raspon, i da se cenkas u menjacnicama?:)

Znam, ali ne svako, ne uvek, ne svuda i ne za sve sume. Poenta je bila u tome da je raspon kod AIK-a recimo +-20 para oko srednjeg (juče 115,50-115,90). Na 1.000 evra, koliko ću uštedeti (bilo da prodajem, bilo da kupujem) ako se šetam po gradu i cenjkam, a koliko vremena ću izgubiti?

Citat: To je velika glupost, ponavljam svaki put :) Ko cuva vecu sumu u dinarima...

Otkud sad ovo? Gde piše da treba čuvati veću sumu u dinarima? Kolika je uopšte ta veća suma? Jel' po tebi OK da imam na računu npr. 150.000 dinara? [ kalimero 011 @ 18.01.2014. 12:02 ] @

@bakara

Povodom ovoga:

Citat: kalimero 011:Vidi, možda i imaju, ja nikad nisam pitao za debitnu vezanu za devizni račun pošto mi ne treba. Ono što je skoro sigurno je da, ukoliko takvu karticu imaju, troškovi za nju iznose nula dinara, pošto su im sve debitne kartice besplatne. Pozovi ili odšetaj do poslovnice pa pitaj da li Master debitna ili VISA elektron mogu da se povežu sa deviznim tekućim računom.

sad sam malo pogledao na AIK-ovom sajtu, možda bi ti ovo vršilo posao:

Citat: Visa electron kartica se izdaje na zahtev fizičkog lica - vlasnika dinarskog tekućeg računa ili deviznog računa-štednje po viđenju i pruža mogućnost najefikasnijeg raspolaganja sredstvima sa računa u svakom trenutku.

Ono što ti je ovde verovatno problem je što račun štednje po viđenju možeš samo da vidiš u e-bankingu, ali ne možeš na njega da prebacuješ sredstva elektronski, tako da si osuđen na poslovnice (tj. kad sam ja davno pitao nije moglo i to je bilo jedini moj zahtev koji AIK nije mogao da mi ispuni, baš ću sad ponovo da probam). Ako ti odgovara, ovo je takođe sa nula dinara troškova.

edit: Probao sam prebacivanje/kupovinu i neće, ali sad kod nove aplikacije javlja da imam zabranu, tako da je moguće da su to omogućili, ovo ću proveriti prvom prilikom u poslovnici, ako sad može bilo bi super. :) [ Dexic @ 18.01.2014. 13:15 ] @

Citat: kalimero 011:

Znam, ali ne svako, ne uvek, ne svuda i ne za sve sume. Poenta je bila u tome da je raspon kod AIK-a recimo +-20 para oko srednjeg (juče 115,50-115,90). Na 1.000 evra, koliko ću uštedeti (bilo da prodajem, bilo da kupujem) ako se šetam po gradu i cenjkam, a koliko vremena ću izgubiti?

Ako cuvas dinare umesto evra, izgubices u svakom slucaju:

Citat: Otkud sad ovo? Gde piše da treba čuvati veću sumu u dinarima? Kolika je uopšte ta veća suma? Jel' po tebi OK da imam na računu npr. 150.000 dinara?

Da, po meni je to prevelika suma da se cuva u dinarima. Moj primer je doduse extrem, jer nemam potrebu da placam u dinarima toliko (sve sto moze kreditnom, koja je vezana za evro, iz druge zemlje; ne vidim dinar u prodavnicama :)). Ali realno mislim da je glupost cuvati preko kolicine koja ti treba za mesec dana zivota ovde. A 150.000 to sigurno nije.

Da AIK nudi obratnu karticu (sve obracunavamo u evrima, po srednjem kursu, ukljucujuci i dinare, to bi bio pravi proizvod! [ kalimero 011 @ 18.01.2014. 13:31 ] @

^

Citat: Ako cuvas dinare umesto evra, izgubices u svakom slucaju:

Ne mora da znači, kurs je išao u oba smera. Pored toga, da li ovako:

Citat: ...sve sto moze kreditnom, koja je vezana za evro, iz druge zemlje; ne vidim dinar u prodavnicama :)

gubiš nešto kad plaćaš dinarske račune? Koji kurs obračunavaju, da li ima kamate na tu kreditnu, mesečnih troškova?

Citat: Ali realno mislim da je glupost cuvati preko kolicine koja ti treba za mesec dana zivota ovde. A 150.000 to sigurno nije.

Nije ni daleko od toga, ali OK, to je već individualno.

Citat: Da AIK nudi obratnu karticu (sve obracunavamo u evrima, po srednjem kursu, ukljucujuci i dinare, to bi bio pravi proizvod!

Je li, @Dexic, jel' koristi još neko ovaj tvoj nalog? Ne deluješ mi kao neko kod koga je krenula demencija... ;) Jesmo mi onomad pričali upravo o ovoj varijanti obračunavanja svega kroz evro (i dinarskih plaćanja, sve po srednjem kursu), baš za AIK-ove kartice?

[ Dexic @ 18.01.2014. 13:55 ] @

Ne, kreditna koju koristim je iz 2001. jos, sa reizdavanjem na 5 godina, bez prava da Deutsche Bank menja nesto bez moje pismene saglasnosti (takvi su bili uslovi). Nemam nikakvih provizija/odrzavanja bukvalno. Ali imam uvek pozitivan saldo kod njih. Sve transakcije se odvijaju po kursu dinara koji je u okviru onoga sto Finanztreff.de pokaze na dan dospeca.

Nismo pricali za AIK kartice ovo sto sam pomenuo, pricali smo za obratnu situaciju, koliko se secam (znaci za slucaj kada je vezana za dinar, ali indexirano kroz evro - sto nije isto!). Ja bi sve u evrima, bez indexiranja u dinarima. Nadam se da shvatas?

[ kalimero 011 @ 18.01.2014. 14:30 ] @

Citat: Dexic: Nismo pricali za AIK kartice ovo sto sam pomenuo, pricali smo za obratnu situaciju, koliko se secam (znaci za slucaj kada je vezana za dinar, ali indexirano kroz evro - sto nije isto!). Ja bi sve u evrima, bez indexiranja u dinarima. Nadam se da shvatas?

Vidi, ti kod kartice o kojoj smo pričali imaš u dlaku isto ovo što koristiš kod te nemačke kreditne, čak i bolje, ako uradiš ovo: Citat: Dexic:Kurs (srednji) oko 114.5, zvanicni u menjacnici za prodaju evra 113.5. Prodao sam po 115.

odnosno ovo: Citat: Dexic: Ja u menjacnici redovno mogu da prodam evre po kursu IZNAD SREDNJEG!

Druga opcija ti je da pitaš ovo što sam rekao @bakara-i, cenim da je kod te VISA elektron kartice vezane za devizni račun obračun za dinarska plaćanja verovatno takođe vezan za srednji kurs. [ Dexic @ 18.01.2014. 16:00 ] @

Videcu verovatno za Visa Electron kad se veze za devizni. Bilo bi super ako ide tako.

Ovo sto predlazes (za evre i menjacnicu), zvuci super, ali to znaci cimanje svaki put kad nesto kupujem. Umesto da samo drzim evre i ne marim. Razlika je u sledecem: ja hocu da ne izgubim korisceci dinare. Ovime bi mogao da zaradim koristeci dinare. Ne marim previse :)

Ali dao si mi ideju da setam cesce pored AIK-a, zbog ove mogucnosti sa menjacnicom ;)

Necu dalje, trujemo coveku temu :)

EDIT: Nista od ovoga - za Visa kartice, AIK naplacuje 1% provizije za transakcije u inostranstvu:

http://www.aikbanka.rs/sites/a...scenja%20platnih%20kartica.pdf

Pa, pa. [ kalimero 011 @ 18.01.2014. 16:07 ] @

^

Citat: Ovo sto predlazes (za evre i menjacnicu), zvuci super, ali to znaci cimanje svaki put kad nesto kupujem. Umesto da samo drzim evre i ne marim.Razlika je u sledecem: ja hocu da ne izgubim korisceci dinare. Ovime bi mogao da zaradim koristeci dinare.

Ja mislim da ti i dalje ne shvataš suštinu kartice o kojoj smo pričali - ti u toj varijanti ništa ne gubiš, a zarađuješ usput. Ne moraš svaki put kad kupuješ da se cimaš, prodaj 1-2-5 hiljada evra po kursu iznad srednjeg i baci na karticu dinare. Oni se de facto konvertuju u evre po srednjem kursu i ti od tog trenutka imaš na kartici malo više od 1-2-5 hiljada evra koji se vide kao dinari po srednjem kursu kod dinarskih plaćanja.

Citat: Necu dalje, trujemo coveku temu :)

Što trujemo, sve je ovo u skladu sa temom, a ako pogledaš njegovu prvu poruku videćeš da se sve ovo o čemu pišemo odnosi (i) na njegove zahteve. [ anon70939 @ 18.01.2014. 16:13 ] @

kako vas ne mrzi... :/

[ Dexic @ 18.01.2014. 16:26 ] @

Citat: kalimero 011:

Ja mislim da ti i dalje ne shvataš suštinu kartice o kojoj smo pričali - ti u toj varijanti ništa ne gubiš, a zarađuješ usput. Ne moraš svaki put kad kupuješ da se cimaš, prodaj 1-2-5 hiljada evra po kursu iznad srednjeg i baci na karticu dinare. Oni se de facto konvertuju u evre po srednjem kursu i ti od tog trenutka imaš na kartici malo više od 1-2-5 hiljada evra koji se vide kao dinari po srednjem kursu kod dinarskih plaćanja.

Jesi siguran u ovo??? Ja nisam tako razumeo kada smo pricali o njoj ranije.

Pitanje je onda kako funkcionise MasterCard kod njih, jer Visa otpada zbog provizije na devizne kupovine. [ Dexic @ 18.01.2014. 16:26 ] @

Citat: CoyoteKG:

kako vas ne mrzi... :/

Tako sto ustedimo po koju hiljadu mesenco jer znamo ove stvari :) [ kalimero 011 @ 18.01.2014. 17:03 ] @

Citat: Dexic: Jesi siguran u ovo???

:) Koristio. Već duže vreme (otkad je evro relativno stabilan) ne koristim, ali ako se nešto promeni po tom pitanju kartica je tu. Međutim, kao što sam ti rekao onomad, AIK nije predvideo da se ta kartica tako koristi i sigurno im se neće svideti ako se to omasovi... [ bakara @ 18.01.2014. 17:04 ] @

Sta im znaci ovo: "provizija za transkacije u mrezi drugih banaka"?

Nije valjda da i u zemlji i u inostranstvu na POS terminalima skine 1%?

edit;

izgleda da jeste, izgleda da oni na sve kartice naplacuju proviziju na koriscenje...

[ kalimero 011 @ 18.01.2014. 17:10 ] @

^

Nisi nešto dobro video, na POS u zemlji nigde nema provizije.

[ bakara @ 18.01.2014. 17:21 ] @

U pravu si, pogresnu kolonu sam gledao.

[ Dexic @ 18.01.2014. 18:32 ] @

Visa ima na svim POS terminalima u inostranstvu 1% provizije.

MasterCard nema.

(pricamo za AIK)

Kalimero, moracu da proverim da li MasterCard radi isto kao Visa :)

[ kalimero 011 @ 18.01.2014. 21:28 ] @

^

Citat: Kalimero, moracu da proverim da li MasterCard radi isto kao Visa :)

Verovatno radi, ali će ti problem biti ovo:

Citat: MasterCard standard kreditna kartica se izdaje na zahtev fizičkog lica koje ispunjava uslove kreditne sposobnosti.

Pošto administrativna zabrana ne dolazi u obzir, a na bazi depozita ti je verovatno neće dati, treba da pokušaš da ispregovaraš neko sredstvo obezbeđenja koje će oni prihvatiti. [ Dexic @ 18.01.2014. 22:04 ] @

Pa ima i MasterCard debitna ;)

[ kalimero 011 @ 18.01.2014. 22:15 ] @

^

Ima, ali za nju ne piše da može da se veže za devizni račun.

[ Dexic @ 18.01.2014. 22:46 ] @

Ne pise ni za Mastercard kreditnu, ali pricamo o vezivanju za srednji kurs, preko dinarskog, zar ne?

[ kalimero 011 @ 18.01.2014. 22:53 ] @

^

Master kreditna je indeksirana u evrima zbog kamate, isto važi i za VISA karticu o kojoj smo pričali. Kod debitnih vezanih za dinarske račune nema nikakvog indeksiranja.

[ Dexic @ 19.01.2014. 00:11 ] @

E jbg :(

[ kalimero 011 @ 20.01.2014. 09:34 ] @

@Dexic, @bakara

MasterCard debitna takođe može da se veže za štednju po viđenju, proverio sam (proverio tako što su mi potvrdili da može). Na moju žalost i dalje je nemoguće manipulisati avista računom preko e-banking-a. :( Konkretno to znači da vas dvojica možete da dobijete ono što vam treba (debitnu karticu vezanu za evro bez ikakvih troškova i bez provizije za korišćenje), ali računom za koji je vezana raspolažete isključivo preko poslovnica (sve se vidi na e-banking-u, ali uplate/isplate/konverzija idu lično).

P.S. @Dexic, zaboravih da pitam koji kurs se u toj varijanti računa kod dinarskih plaćanja, to ćeš morati sam.

[ anon115774 @ 20.01.2014. 09:59 ] @

Glava me zabolela od vas dvojice... :)

@Dexic

Idi u Intezu, uzmi obican devizni racun (neoroceni za rezidente, tip 302) i uz njega uzmi visa electron karticu i resen problem. Sve ce da ti se racuna u evrima i pri tom nemas bilo kakve troskove (kartica i racun su besplatni).

[ kalimero 011 @ 20.01.2014. 10:04 ] @

^

Citat: Glava me zabolela od vas dvojice... :)

:)

Citat: Idi u Intezu, uzmi obican devizni racun...

Koji kurs ide kod dinarskih plaćanja, srednji? [ bakara @ 20.01.2014. 10:13 ] @

Citat: Informer:

@Dexic

Idi u Intezu, uzmi obican devizni racun (neoroceni za rezidente, tip 302) i uz njega uzmi visa electron karticu i resen problem. Sve ce da ti se racuna u evrima i pri tom nemas bilo kakve troskove (kartica i racun su besplatni).

To on vec ima, prica je o alternativnim resenjima u vidu AIK deviznih platnih kartica bez dodatnih troskova. [ bakara @ 20.01.2014. 10:17 ] @

Citat: kalimero 011: @Dexic, @bakara

MasterCard debitna takođe može da se veže za štednju po viđenju, proverio sam (proverio tako što su mi potvrdili da može). Na moju žalost i dalje je nemoguće manipulisati avista računom preko e-banking-a.  Konkretno to znači da vas dvojica možete da dobijete ono što vam treba (debitnu karticu vezanu za evro bez ikakvih troškova i bez provizije za korišćenje), ali računom za koji je vezana raspolažete isključivo preko poslovnica (sve se vidi na e-banking-u, ali uplate/isplate/konverzija idu lično).

P.S. @Dexic, zaboravih da pitam koji kurs se u toj varijanti računa kod dinarskih plaćanja, to ćeš morati sam.

Ako se otvori devizni i dinarski, i uzme master card, da li je onda moguce koristiti master card za placanje da se skida sa deviznog, a na dinarski bi samo prebacivao (ne bi uzeo karticu po tom racunu) preko menjacnice onoliko koliko treba za placanje mesecnih racuna?

Mozda sam te sad mnogo pitao [ kalimero 011 @ 20.01.2014. 10:33 ] @

^

Upravo je u tome problem što sa deviznog avista računa ti elektronski ne možeš da prebacuješ ništa. Ono što možeš da uradiš (to ja koristim po potrebi) je da pored avista računa koji ćeš koristiti za devizna plaćanja Master karticom otvoriš i devizni tekući račun koji se vidi u e-bankingu i moguća je konverzija. Na njemu bi morao da imaš sumu evra koja ti je dovoljna za plaćanje računa i po potrebi sa njega konvertuješ na dinarski račun (može i obratno). U toj varijanti možeš da uzmeš i karticu (ali ne Master, već VISA) po tom dinarskom računu i da je koristiš (ukoliko imaš dinara na računu) za dinarska plaćanja. Valjda sam bio jasan... :)

E da, sve ovo je, naravno, potpuno besplatno + imaš 1% godišnje kamate na sredstva na dinarskom računu i 0,15% godišnje na sredstva na avista računu (bruto). Na sredstva koja držiš na deviznom tekućem ne ide nikakva kamata.

[ anon115774 @ 20.01.2014. 12:36 ] @

Pa to moze u Intezi. Mozes sa 302 racuna da prebacujes sredstva odnosno da ih prodas u korist tekuceg racuna i da onda dalje vrsis placanja u domacem platnom prometu.

A sto se tice kursa za online konverziju to je IntesaHIT ako imas HIT racun a ako ne onda obican kurs. A sto se tice koriscenja kartice mislim da ide standardni kupovni kurs ali nisam siguran.

[ kalimero 011 @ 20.01.2014. 12:56 ] @

^

Da, ali me to košta par stotina dinara mesečno za održavanje računa + provizija na šesti i svaki sledeći nalog za plaćanje e-banking-om. Sve to ja radim kod AIK-a (ako si pratio šta sam pisao) uz troškove od nula dinara (teoretski bih mogao da zarađujem tako što bih plaćao račune celom komšiluku za neku sitnu proviziju, ali cenim da to ne bi potrajalo ;)). Uzgred, trenutno je kurs preko elektronske menjačnice 115,45-115,85.

[ Dexic @ 20.01.2014. 13:12 ] @

Citat: Informer:

Glava me zabolela od vas dvojice... :)

@Dexic

Idi u Intezu, uzmi obican devizni racun (neoroceni za rezidente, tip 302) i uz njega uzmi visa electron karticu i resen problem. Sve ce da ti se racuna u evrima i pri tom nemas bilo kakve troskove (kartica i racun su besplatni).

Pa to i radim od kad postoji visa electron kod njih :D Kalimero pokusava da nas ubedi da je AIK bolje overall resenje ;) [ Dexic @ 20.01.2014. 13:16 ] @

Citat: bakara:

Ako se otvori devizni i dinarski, i uzme master card, da li je onda moguce koristiti master card za placanje da se skida sa deviznog, a na dinarski bi samo prebacivao (ne bi uzeo karticu po tom racunu) preko menjacnice onoliko koliko treba za placanje mesecnih racuna?

Jel' ima nesto sto sa Intesinom Visa Electron ne moze za devizna placanja, ili ti je prosto muka od banke?;)

[ bakara @ 20.01.2014. 13:41 ] @

Citat: Dexic: Jel' ima nesto sto sa Intesinom Visa Electron ne moze za devizna placanja, ili ti je prosto muka od banke?;)

Samo razmatram solucije...nego evo sad gledam koji je kurs kod inteze, i ne razumem zasto mi za intesa HIT kurs stoji 0.00?

Koji kurs intesa ima trenutno, i koji obracunava za placanja, da uporedimo sa AIK?

Citat: kalimero 011: ^

Da, ali me to košta par stotina dinara mesečno za održavanje računa + provizija na šesti i svaki sledeći nalog za plaćanje e-banking-om. Sve to ja radim kod AIK-a (ako si pratio šta sam pisao) uz troškove od nula dinara (teoretski bih mogao da zarađujem tako što bih plaćao račune celom komšiluku za neku sitnu proviziju, ali cenim da to ne bi potrajalo ;)). Uzgred, trenutno je kurs preko elektronske menjačnice 115,45-115,85.

Zato ja kod inteze nemam dinarski (zatvorio sam kad su to uveli) vec u drugoj banci, a bilo bi mnogo zgodno kada bi sve bilo na jednom mestu.

[ Dexic @ 20.01.2014. 13:46 ] @

Meni ne smeta da je na vise mesta, bitnije mi da me sto manje kosta, sve dok me ne smara nepotrebno.

Hit Kurs: 115,6912 - 113,9558 116,5589

http://www.bancaintesa.rs/code/navigate.aspx?Id=21

Uvek je fixna razlika 1.5%-srednji-0.75%

AIK je kod mene prikazao 115.6-116 u vreme prethodne poruke. [ kalimero 011 @ 20.01.2014. 13:51 ] @

Citat: Dexic: Kalimero pokusava da nas ubedi da je AIK bolje overall resenje ;)

Altruista, šta ćeš... ;)

Citat: bakara: Zato ja kod inteze nemam dinarski (zatvorio sam kad su to uveli) vec u drugoj banci, a bilo bi mnogo zgodno kada bi sve bilo na jednom mestu.

Vidi, pošto ti u svakom slučaju moraš gde god da si da posećuješ povremeno poslovnice, mislim da je varijanta koju sam ti napisao najbolje rešenje za tebe.

Citat: Dexic: AIK je kod mene prikazao 115.6-116 u vreme prethodne poruke.

Sad je taj kurs. [ anon70939 @ 20.01.2014. 13:52 ] @

dokle li planiraju da idu sa tim eurom sunce ti. Zgranuo sam s ekad sam video jutros kurs

[ anon115774 @ 20.01.2014. 14:02 ] @

A koliko vas dvojica stedite mesecno vodeci racuna o svim tim sitnicama? Covek bi pomislio da obrcete milione kad toliko vodite racuna o svemu tome...

[ bakara @ 20.01.2014. 14:10 ] @

Meni one nule prikazuje na e-banking nalogu (na hit racunu), proveri kako je kod tebe?

Citat: Informer: A koliko vas dvojica stedite mesecno vodeci racuna o svim tim sitnicama? Covek bi pomislio da obrcete milione kad toliko vodite racuna o svemu tome...

Otprilke 15-20 eur

[ Dexic @ 20.01.2014. 14:55 ] @

EUR-HIT 1 0,0000 0,0000 0,0000 113,9558 116,5589

Moras da imas jako visoku rezoluciju ekrana da bi mogao videti i trecu 0,0000, a kamoli ove dve zadnje. Ja i ne vidim "89" na kraju, vec sam iskopirao ceo red i tek tad saznao. Ovo je Hit kurs koji se primenjuje danas.

Informer, koliko god da se ustedi, zasto davati banci.

Menjacnica mi je usput, a u filijaju sigurno moram da idem. Znaci i 2EUR ako ustedim ulaskom u menjacnicu, nemam razloga da to ne radim. To je nesto sto je meni vec 20 godina automatizovano toliko, da sve ide podsvesno :)

Vidis i sam da ne pazim, kad imam racun kod AIK-a a nisam znao da je ovako dobar kurs (doduse, pomenuo je mozda kalimero nekad, ali sam to verovatno "otkacio" po principu da ima specijalan racun :))

[ CakNoris @ 21.01.2014. 09:18 ] @

Citat: Dexic:

Meni menjacnica redovno nudi preko srednjeg kad prodajem EUR. AIK to ne moze da ponudi. U centru, ovo nije nista cudno.

Na koji iznos i u kojoj menjacnici dobijas preko srednjeg kursa NBS kada prodajes EUR?

[ CakNoris @ 21.01.2014. 10:27 ] @

@kalimero 011

Jel si ti siguran da nisi na platnom spisku AIK banke? :)

Vezano za AIK banku za stanovništvo nekoliko pitanja da sumiram utisak:

1. Da li e-banking radi iz svih brauzera ili mora da se instalira neka aplikacija? Jel može nekoliko slika da vidim kako to izlgeda?

2. Da li je moguće dobiti posebnu VISA karticu za plaćanje preko interneta i ako je moguće koliko to košta godišnje?

3. Da li je moguće da se na jednu karticu (ne istu kao u 2) vežu i dinarski i devizni račun, tako da kada se troši u inostranstvu da se skidaju EUR, a kada se troši u Srbiji da se skidaju RSD? Ako može koliko košta godišnje? Da li je moguće da ova kartica NE radi na internetu?

4. Da li je moguće prodavati i kupovati EUR preko e-bankinga između više naloga na ime iste osobe? Npr. Dve VISA kartice, jedna je samo za net plaćanja i na nju prebacim pare neposredno pre plaćanja sa VISA kartice na koju su vezani dinarski i devizni računi. Ovako znam da imaju RFB i Intesa. Da li

5. Da li postoje SMS obaveštenja o transakcijama platnim karticama (VISA me najviše zanima) i da li se naplaćuju?

6. Da li su plaćanja preko e-bankinga besplatna i neograničena po broju transakcija (ili makar ograničena na npr. više od 20 transakcija)?

7. Da li je besplatno podizanje novca sa bankomata?

8. Koliko košta mesečno održavanje računa?

[ kalimero 011 @ 21.01.2014. 10:55 ] @

^

Citat: Jel si ti siguran da nisi na platnom spisku AIK banke? :)

Kako se uzme, daju mi neke kamate. ;) Bez šale, mislim da su zaslužili svojim odnosom prema klijentima i poslovnom politikom da se kaže kako jeste, na stranu činjenica da su potpuno besplatni, a kvalitetni. Nisu ni oni savršeni i nije mi problem da kažem šta ne valja (pogledaj npr. ovu moju poruku i par narednih u toj temi.

Citat: 1. Da li e-banking radi iz svih brauzera ili mora da se instalira neka aplikacija? Jel može nekoliko slika da vidim kako to izlgeda?

Radi iz svih browsera koje sam ja probao (IE, Firefox, Chrome). Slike imaš u uputstvu za e-banking.

Citat: 2. Da li je moguće dobiti posebnu VISA karticu za plaćanje preko interneta i ako je moguće koliko to košta godišnje?

Može VISA elektron. Kartica ne košta ništa (nula dinara godišnje), imaš proviziju 1% na plaćanja u inostranstvu. Ova kartica inače prolazi i na svim drugim mestima. Ako uzmeš Master u ove svrhe, na nju nigde nema provizije na plaćanja.

Citat: 3. Da li je moguće da se na jednu karticu (ne istu kao u 2) vežu i dinarski i devizni račun, tako da kada se troši u inostranstvu da se skidaju EUR, a kada se troši u Srbiji da se skidaju RSD? Ako može koliko košta godišnje? Da li je moguće da ova kartica NE radi na internetu?

Ovo moraš da pitaš u poslovnici (jedino mogu da ti kažem da, ako može, besplatno je).

Citat: 4. Da li je moguće prodavati i kupovati EUR preko e-bankinga između više naloga na ime iste osobe? Npr. Dve VISA kartice, jedna je samo za net plaćanja i na nju prebacim pare neposredno pre plaćanja sa VISA kartice na koju su vezani dinarski i devizni računi. Ovako znam da imaju RFB i Intesa.

Moguće je. Koristim. Besplatno.

Citat: 5. Da li postoje SMS obaveštenja o transakcijama platnim karticama (VISA me najviše zanima) i da li se naplaćuju?

Postoje. Koristim. Besplatno.

Citat: 6. Da li su plaćanja preko e-bankinga besplatna i neograničena po broju transakcija (ili makar ograničena na npr. više od 20 transakcija)?

Besplatna i neograničena.

Citat: 7. Da li je besplatno podizanje novca sa bankomata?

Besplatno (u zemlji, debitnim karticama).

Citat: 8. Koliko košta mesečno održavanje računa?

Nula dinara (da ne pišem baš stalno "besplatno" ;). Imaš i kamatu koji ti daju na sredstva koja držiš na dinarskim računima (1%, odnosno 3% godišnje). [ ironman @ 21.01.2014. 10:59 ] @

Citat: CakNoris:

Vezano za AIK banku za stanovništvo nekoliko pitanja da sumiram utisak:

1. Da li e-banking radi iz svih brauzera ili mora da se instalira neka aplikacija? Jel može nekoliko slika da vidim kako to izlgeda?

2. Da li je moguće dobiti posebnu VISA karticu za plaćanje preko interneta i ako je moguće koliko to košta godišnje?

3. Da li je moguće da se na jednu karticu (ne istu kao u 2) vežu i dinarski i devizni račun, tako da kada se troši u inostranstvu da se skidaju EUR, a kada se troši u Srbiji da se skidaju RSD? Ako može koliko košta godišnje? Da li je moguće da ova kartica NE radi na internetu?

4. Da li je moguće prodavati i kupovati EUR preko e-bankinga između više naloga na ime iste osobe? Npr. Dve VISA kartice, jedna je samo za net plaćanja i na nju prebacim pare neposredno pre plaćanja sa VISA kartice na koju su vezani dinarski i devizni računi. Ovako znam da imaju RFB i Intesa. Da li

5. Da li postoje SMS obaveštenja o transakcijama platnim karticama (VISA me najviše zanima) i da li se naplaćuju?

6. Da li su plaćanja preko e-bankinga besplatna i neograničena po broju transakcija (ili makar ograničena na npr. više od 20 transakcija)?

7. Da li je besplatno podizanje novca sa bankomata?

8. Koliko košta mesečno održavanje računa?

1. Ne znam iz kojeg browsera bi ti koristio, ja koristim Linux live cd (što bi i tebi preporučio radi sigurnosti) na kojem je Firefox i radi sve.

Evo kako izgleda

Code:

https://ebanking.aikbanka.rs/Retail/Html/uputstvo.pdf

2. Kako misliš za internet, kao ova Intesina? Svaka regularna Visa radi na internetu, možeš da otvoriš devizni rč i Visu vežeš za nj., mislim da nemaju specijalnu karticu samo za internet.

4. pretpostavljam da može, ja ima 1 dev i 1 din rč. i sa jednog na drugi prebacujem, menjam.

5. Ne naplaćuju, e sad kažu da se dobija sms za svaku transakciju, meni stiže za ebanking i za transakcije na šalteru, ali kad podižem sa bankomata ne, mada kažu da bi trebalo, a za plaćanje karticom na pos terminalu, nisam siguran, nisam je koristio u te svrhe neko vreme.

6. da i da.

7. da

8. 0 (nula) dinara

@3 ne razumem ovu fantaziju, ali bih rekao da to niko ne nudi

Citat: CakNoris:

Citat: Dexic:

Meni menjacnica redovno nudi preko srednjeg kad prodajem EUR. AIK to ne moze da ponudi. U centru, ovo nije nista cudno.

Na koji iznos i u kojoj menjacnici dobijas preko srednjeg kursa NBS kada prodajes EUR?

Ovo zvuči neverovatno, možda može da dobije po srednjem, možda čak i malo preko, ali samo ako je stalna mušterija, i za sume od 10 000+ €.

[ kalimero 011 @ 21.01.2014. 11:05 ] @

^

Citat: Ne naplaćuju, e sad kažu da se dobija sms za svaku transakciju, meni stiže za ebanking i za transakcije na šalteru, ali kad podižem sa bankomata ne, mada kažu da bi trebalo, a za plaćanje karticom na pos terminalu, nisam siguran, nisam je koristio u te svrhe neko vreme.

Stiže SMS za svaku transakciju, verovatno ti nisu čekirali za bankomat. [ ironman @ 21.01.2014. 11:10 ] @

Moguće, to im je najveća mana, jer za svaku sitnicu treba da ih cimaš, čak i za ono što se podrazumeva.

[ Dexic @ 21.01.2014. 11:27 ] @

Citat: CakNoris:

Citat: Dexic:

Meni menjacnica redovno nudi preko srednjeg kad prodajem EUR. AIK to ne moze da ponudi. U centru, ovo nije nista cudno.

Na koji iznos i u kojoj menjacnici dobijas preko srednjeg kursa NBS kada prodajes EUR?

I na male sume (po 50-100EUR) dobijam, jer cesto menjam u dve-tri menjanice oko Kneza, pa me zapamte (godisnje ispadne velika suma, jer menjam recimo EUR i USD vece sume, pa onda nazad - zatreba ponekad za put, ne zbog nekog slabjenja/jacanja dolara)

Neces dobiti takve cifre ako redje menjas 100-200EUR. Na 500EUR ces moci ponekad. [ Dexic @ 21.01.2014. 11:34 ] @

Citat: ironman: @3 ne razumem ovu fantaziju, ali bih rekao da to niko ne nudi

Kako ne, pa Intesine kreditne funkcionisu tako bas. Ne i debitne nazalost :(

Jedino za pravna lica, isto kod Intese, su i debitne vezane skroz zasebno.

Citat: Ovo zvuči neverovatno, možda može da dobije po srednjem, možda čak i malo preko, ali samo ako je stalna mušterija, i za sume od 10 000+ €.

Prodje toliki promet godisnje, ali nikad po transakciji. Ja kazem da ljudi nemaju predstavu koliko treba da se cenka u menjacnicama:)

Jedna starija zena, ocigledno vani zivi (sa nasih prostora), ispred mene bila (menjacnica u sred Kneza, vise saltera), 2x po 500$ menjala. Ja se pao, na drugom salteru, izmedju te dve po 500$ serije, i menjao 100EUR, trazio bolji kurs; ona tek tada shvati da moze da se cenka :) Ali prvo je samo dosla i dala novac, proverila kurs, nista nije trazila ;)

Kurs koji pise u menjacnicama je samo za one koji ne pitaju i jer zakon zahteva da bude istaknut :) Ko god ima nesto vise od 10x50EUR godisnje, vec moze da se cenka. [ ironman @ 21.01.2014. 11:42 ] @

I ja često menjam, ne samo za sebe, a cifre idu od 100 pa do 1000€ na dnevnom nivou u obližnjoj menjačnici, znači ne u centru, i kurs im je slabiji nego u centru, bar za pola dinara pa i ceo dinar i kad im tražiš bolji kurs jedva da se približe ovom iz centra (pola din ispod srednjeg), a nekad ni toliko, a ne mogu da idem u centar da promenim 200€ ili sl., a tek ne bih nosao sa sobom 1000 ili više.

Moguće da je promet u pitanju, jer ovaj često kaže

"Dao bih ti i po srednjem , da ima ko da kupi po prodajnom!"

[ CakNoris @ 21.01.2014. 13:39 ] @

@ironman

Citat: @3 ne razumem ovu fantaziju, ali bih rekao da to niko ne nudi

Raiffeisen i Intesa ovo nude, kao sto sam napisao, verovatno nude i jos neke strane banke.

Inače, ovo vazi kod Raiffeisen i za debitne kartice i to čak i kada ne primaš platu preko njih.

Po meni je Raiffeisen, što se usluga plaćanja tiče, najbolja banka, jedino što su skupi - neko reče deru.

Za Raiffeisen za stanovništvo odgovori na nekoliko pitanja:

1. Da li e-banking radi iz svih brauzera ili mora da se instalira neka aplikacija? Jel može nekoliko slika da vidim kako to izlgeda?

Da

2. Da li je moguće dobiti posebnu VISA karticu za plaćanje preko interneta i ako je moguće koliko to košta godišnje?

Da. Ne mogu sve VISA katice da se koriste za plaćanje preko interneta, odnosno ne mogu one na kojima ne piše ceo broj kartice. Kod Raiffeisen su to VISA Electron kartice.

3. Da li je moguće da se na jednu karticu (ne istu kao u 2) vežu i dinarski i devizni račun, tako da kada se troši u inostranstvu da se skidaju EUR, a kada se troši u Srbiji da se skidaju RSD? Ako može koliko košta godišnje? Da li je moguće da ova kartica NE radi na internetu?

Da.

4. Da li je moguće prodavati i kupovati EUR preko e-bankinga između više naloga na ime iste osobe? Npr. Dve VISA kartice, jedna je samo za net plaćanja i na nju prebacim pare neposredno pre plaćanja sa VISA kartice na koju su vezani dinarski i devizni računi. Ovako znam da imaju RFB i Intesa.

Da, ali nema povoljnog kursa.

5. Da li postoje SMS obaveštenja o transakcijama platnim karticama (VISA me najviše zanima) i da li se naplaćuju?

Postoje, ne važe za promene urađene preko e-bankinga, preko trajnog računa, a za uplatu samo za uplatu plate/penzije.

6. Da li su plaćanja preko e-bankinga besplatna i neograničena po broju transakcija (ili makar ograničena na npr. više od 20 transakcija)?

Da i da.

7. Da li je besplatno podizanje novca sa bankomata?

Da sa Raiffeisen bankomata u Srbiji.

8. Koliko košta mesečno održavanje računa?

150rsd, stim da je moguće uzeti Paket tekući račun za 250RSD koji obuhvata:

- Beskamatni odobreni minus u iznosu od 10 000RSD,

- Čekovi,

- Visa Electron kartica - ne može da služi za plaćanje preko neta,

- Visa Virtuon kartica - samo za plaćanje preko neta,

- Devizni tekući račun,

- Devizni račun štednog plana -model štednje po viđenju,

- MinMax štednju - jednostavan i efikasan način za prenos viška novca između dinarskog i deviznog računa,

- SMS obaveštavanje (uplati plate/penzije, transakcijama po kreditnim i debitnim karticama, prilivu iz inostranstva, isteku kartice, isteku pozajmice, ulasku u nedozvoljeno prekoračenje računa, ukidanju pozajmice, neizmirenim obavezama kredita),

- Telefonsko i internet bankarstvo,

- Payment card mobile service - dopunu mobilnog telefona putem SMS-a,

- Trajni nalog.

[ Dexic @ 21.01.2014. 13:54 ] @

Citat: ironman:

I ja često menjam, ne samo za sebe, a cifre idu od 100 pa do 1000€ na dnevnom nivou u obližnjoj menjačnici, znači ne u centru, i kurs im je slabiji nego u centru, bar za pola dinara pa i ceo dinar i kad im tražiš bolji kurs jedva da se približe ovom iz centra (pola din ispod srednjeg), a nekad ni toliko, a ne mogu da idem u centar da promenim 200€ ili sl., a tek ne bih nosao sa sobom 1000 ili više.

Moguće da je promet u pitanju, jer ovaj često kaže

"Dao bih ti i po srednjem , da ima ko da kupi po prodajnom!"

Pa da, ovde cekas red, i to retko ima ispod 5 ljudi, vrlo cesto je red i izvan samih menjacnica. Znaci, ima prometa i mogu da nekome prodaju posle po kursu po kome ce zaraditi.

Ne bi ja isao na NBG ili Vracar ili Senjak ili sta vec da menjam bilo koju cifru. A ovo je meni usput, treba mi 2 minuta, pa i 2eUR ustede sto da ne. [ anon115774 @ 21.01.2014. 13:55 ] @

Citat: Dexic:

Citat: ironman: @3 ne razumem ovu fantaziju, ali bih rekao da to niko ne nudi

Kako ne, pa Intesine kreditne funkcionisu tako bas. Ne i debitne nazalost :(

Funkcionisu i debitne izdate uz Hit racun.

A ima i UniCredit isto ovo za sve debitne kartice. Moze klijent sam da odluci kako zeli. [ Dexic @ 21.01.2014. 14:00 ] @

Citat: CakNoris:

Raiffeisen i Intesa ovo nude, kao sto sam napisao, verovatno nude i jos neke strane banke.

Inače, ovo vazi kod Raiffeisen i za debitne kartice i to čak i kada ne primaš platu preko njih.

Vazi i kod Intese, cak nema veze sa platom :)

Ali, ne zaboravi da kod RF-a placas 1% provizije na EUR, i 2% na transakcije u ostalim valutama!

Citat: 2. Da li je moguće dobiti posebnu VISA karticu za plaćanje preko interneta i ako je moguće koliko to košta godišnje?

Da. Ne mogu sve VISA katice da se koriste za plaćanje preko interneta, odnosno ne mogu one na kojima ne piše ceo broj kartice. Kod Raiffeisen su to VISA Electron kartice.

Hmm, ne secam se kako je izgledala za fizicka lica, ali za poslovna Visa Electron moze preko neta da se koristi. Cini mi se da je i za fizicka lica imala ceo broj - mozda imaju neku posebnu koja bas ne moze na netu, nikako?

Uvek postoji opcija da ZABRANIS koriscenje kartica na netu.

Citat: 4. Da li je moguće prodavati i kupovati EUR preko e-bankinga između više naloga na ime iste osobe? Npr. Dve VISA kartice, jedna je samo za net plaćanja i na nju prebacim pare neposredno pre plaćanja sa VISA kartice na koju su vezani dinarski i devizni računi. Ovako znam da imaju RFB i Intesa.

Da, ali nema povoljnog kursa.

Sa jednog, ne toliko bitnom, opaskom: u Intesi i dalje ne radi bilo kakvo menjanje/transfer online izmedju racuna dva vlasnika (cak i kada imate ovlascenje za oba racuna). U Raiffeisenu to moze online, u svim smerovima.

Citat: 6. Da li su plaćanja preko e-bankinga besplatna i neograničena po broju transakcija (ili makar ograničena na npr. više od 20 transakcija)?

Da i da.

Ne bas, postoje ogranicenja. 3. grupa je do 150.000 mesecno, 4. je to 500.000, 50 transfera. Mislim da je to max. ali nije mi trebalo ni to pa nisam pitao :)

To je zastita, svi su po defaultu na 50.000, 10 naloga, a mogu u poslovnici da povecaju samo uz LK na koliko hoce od ovih nivoa. [ Dexic @ 21.01.2014. 14:00 ] @

Citat: Informer:

Citat: Dexic:

Citat: ironman: @3 ne razumem ovu fantaziju, ali bih rekao da to niko ne nudi

Kako ne, pa Intesine kreditne funkcionisu tako bas. Ne i debitne nazalost :(

Funkcionisu i debitne izdate uz Hit racun.

Ne, debitne uz Hit prvo koriste dinare ako ih ima, a onda evre. [ CakNoris @ 21.01.2014. 15:00 ] @

RF ti daje da sam odredis broj transakcija i iznos. Pocetno je, kao sto si napisao 10 transakcija i 50000rsd.

I stvarno naplaćuju provizija na internacionalne transakcije 1% iznosa transakcije.

Koliko naplacuje AIK banka Provizija na internacionalne transakcije.

Pre svega me interesuje placanje internet karticama i placanje na POS terminalima u inostranstvu.

Jel plaća neko karticama AIK banke usluge preko neta? Jel sve prolazi glat?

Takodje, za AIK, da li radi PayPal kako treba, tj. da li moze da se otvori nalog sa AIK visa ili master card?

Jel ima za AIK neki kompletni, zvanicni cenovnik kao npr. http://www.raiffeisenbank.rs/code/navigate.aspx?Id=434

[ anon115774 @ 21.01.2014. 15:48 ] @

Citat: Dexic:

Citat: Informer:

Citat: Dexic:

Citat: ironman: @3 ne razumem ovu fantaziju, ali bih rekao da to niko ne nudi

Kako ne, pa Intesine kreditne funkcionisu tako bas. Ne i debitne nazalost :(

Funkcionisu i debitne izdate uz Hit racun.

Ne, debitne uz Hit prvo koriste dinare ako ih ima, a onda evre.

U pravu si. Onda samo UniCredit :) [ kalimero 011 @ 21.01.2014. 16:24 ] @

Citat: CakNoris:Koliko naplacuje AIK banka Provizija na internacionalne transakcije.

Pre svega me interesuje placanje internet karticama i placanje na POS terminalima u inostranstvu.

Jel plaća neko karticama AIK banke usluge preko neta? Jel sve prolazi glat?

Sve prolazi. Tarifu naknada za kartice imaš par strana ranije, ali evo opet.

Citat: CakNoris:Takodje, za AIK, da li radi PayPal kako treba, tj. da li moze da se otvori nalog sa AIK visa ili master card?

Ne koristim PayPal, ali ne vidim razlog zašto ne bi moglo.

Nema, tj. ja ga nisam video, ali pretpostavljam da je to zbog toga što je za fizička lica sve čega možeš da se setiš besplatno. ;) [ pisac @ 22.01.2014. 13:21 ] @

Postoji li banka koja nudi mogućnost zajedničkog štednog računa, ali takvog da moraju obe osobe da se pojave da bi podigle nešto sa računa?

[ kalimero 011 @ 22.01.2014. 16:46 ] @

^

Ne.

[ mr. ako @ 22.01.2014. 21:48 ] @

Hajd' kad vec highjack-ujemo temu, da li postoji neka varijanta da dete kada postane punoletno ima pravo rapolaganjem stednog racuna, a do tada moraju biti prisutna oba roditelja/staratelja za bilo kakve transakcije?

[ kalimero 011 @ 23.01.2014. 07:29 ] @

^

Ne. Moguće je otvoriti račun na maloletno lice, ali zakonski zastupnik je jedan od roditelja koji ima sva prava raspolaganja računom.

[ CakNoris @ 23.01.2014. 09:10 ] @

@kalimero 011

Citat: Radi iz svih browsera koje sam ja probao (IE, Firefox, Chrome). Slike imaš u uputstvu za e-banking. se vidi samo stranica za prijavu.

Jel moze neki screen shot stranice sa nalogom za placanje i stranice sa menjacnicom gde se vidi kurs?

Takodje, jel kad placas, npr. kablovsku televiziju i slicne uplate koje radis cesto, mozes da snimis korisnika da ne upisujes sve podatke ponovo pri svakom placanju?

Evo kako to izgleda kod Raiffeisen:

Jel ima SMS autorizacija placanja, kada se placa preko e-bankinga?

Kod Raiffeisen ima.

[ kalimero 011 @ 23.01.2014. 09:47 ] @

^

Citat: Ovde se vidi samo stranica za prijavu.

Ja ti nisam dao taj link već ovaj, u ovoj poruci, tamo imaš dovoljno slika.

Citat: ...stranice sa menjacnicom gde se vidi kurs?

Pošto su idioti implementirali novu aplikaciju, stimulativni kurs ne možeš da vidiš direktno, već moraš da pokušaš konverziju pa onda vidiš koji kurs je trenutno važeći (pošto se traži potvrda konverzije, klikneš na "Ne").

Citat: Takodje, jel kad placas, npr. kablovsku televiziju i slicne uplate koje radis cesto, mozes da snimis korisnika da ne upisujes sve podatke ponovo pri svakom placanju?

Naravno.

Citat: Jel ima SMS autorizacija placanja, kada se placa preko e-bankinga?

Da, osim za predefinisane naloge (koje je AIK definisao za sve korisnike, tu su uglavnom sve komunalne kuće, telekomunikacioni operatori,...)

Inače, već sam napisao u onoj temi koju sam i ovde linkovao - Raiffeisen i AIK imaju isto rešenje za e-banking (SAGA). [ CakNoris @ 23.01.2014. 11:55 ] @

Hvala na odgovoru. Bas sam primetio da Raiffeisen i AIK imaju istu veb aplikaciju za e-banking. Jedino je boja drugacija.

[ ironman @ 25.01.2014. 08:41 ] @

U AIK SMS stiže samo za promene na dinarskom - tekućem računu, za devizni ne.

[ TSCZ88 @ 25.02.2014. 13:19 ] @

Da li sa MasterCard-om AIK banke moze da se placa u inostranstvu,ako je vezan za dinarski racun?

[ kalimero 011 @ 25.02.2014. 13:32 ] @

[ fanfon @ 06.03.2014. 10:17 ] @

Imam već dugo debitni račun u Intesi i aktiviran e-banking. Sve radi odlično, održavanje na mesečnom nivou izađe samo 125 dinara, internet kartica svuda prolazi, ali provizija za plaćanje e-bankingom ubija. 60 dinara po transakciji. Svaki put. Kod HIT računa prvih 5 besplatno, a onda 30 dinara po nalogu. Nije problem kad platiš do 10 naloga mesečno, ali sve preko toga je skupo. Nema veze što je to 200-300 dinara, ali što bi plaćao kad ne moram? A i kod internet kartice koriste duplu konverziju pa i tu deru. Nedavno sam prešao u komercijalni banku, aktivirao njihov e-bankig i preporodio se. Nema cd-a, nema provizije. Održavanje je na mesečnom nivou 200 dinara, ali ušteda je velika. A kod internet kartice ima samo jedna konverzija pošto je račun u dinarima, a kartica takođe svuda prolazi kao intesina. Preporučujem svakom njihovu uslugu.

[ Dexic @ 06.03.2014. 10:56 ] @

Pa Intesa uopste i nije dobra banka za obicna fizicka lica. Ima razne proizvode koje druge banke ne nude, i mnogo mogucnosti, ali da je isplativa - nikako.

Ali je zato besplatna ako imas samo Visa Internet, vezanu za devizni razun (ili Visa Electron).

Kakve duple konverzije imas ako imas samo evre kod Intese?

Kakvu konverziju imas kod Komercijalne?

Jesi citao da kod AIK-a nema tih konverzija, kartica vezana za dinarski racun, ali ima kamate na potrosnju odmah? (ne predlazem prelazak u AIK, dok se ne okonca preuzimanje, da bi znali na cemu smo, vec samo navodim kao poredjenje)

[ fanfon @ 06.03.2014. 11:19 ] @

Račun internet kartice kod komercijalne je u dinarima. Preneseš sa tekućeg računa na račun internet kartice dinare i ako plaćaš nešto u dolarima onda ti konvertuje dinare jednom u dolare i platiš. Isto i ako plaćaš nešto u eurima. Kod intese je račun u eurima(moraš prvo kupiti eure pa prebaciti na račun internet kartice), a ako plaćaš nešto u dolarima banka vrši konverziju eura u dolare po gornjem kursu koji je nepovoljan za tebe kao i onaj kad kupuješ eure kod njih pa ti tako 2 puta zaračunaju proviziju. Naravno, možeš otići u menjačnicu pa kupiti eure po povoljnom kursu i uplatiti na račun internet kartice, ali ako plaćaš nešto u dolarima opet će ti odraditi bar jednu konverziju po nepovoljnom kursu. Ja neću da se cimam svaki put da odem do menjačnice kad mi zatreba internet kartica jer mi je najbliža udaljena 2 kilometra od kuće, a možda hoću nešto da platim kasno uveče tako da mi komercijana odgovara i iz tog razloga. A pošto imam bar 15 plaćanja mesečno online, onda nemam dileme oko izbor e-bankinga. A i kad je isplata plata i penzija u Intesi je tolika gužva 3 dana da nema šanse stići na red. Komercijalna je 30m dalje od njih, ali tamo nikad nema više od 3 stranke, a imaju 3 šaltera.

[Ovu poruku je menjao fanfon dana 06.03.2014. u 12:43 GMT+1]

[ Dexic @ 06.03.2014. 13:20 ] @

Za ostalo ne znam, ili se slazem, ali nisi u pravu za konverziju kod Intese. Ne naplacuje ti nikakvu konverziju iz evra u druge valute.

Naravno da ima konverzije, jer magija nije stvarna, ali ne radi se konverzija po Intesinim kursevima.

Naravno, kupovati evre po kursu banke umesto u menjacnici - jedino u AIKu za sada :)

[ kalimero 011 @ 06.03.2014. 13:53 ] @

Citat: Dexic:...ne predlazem prelazak u AIK, dok se ne okonca preuzimanje, da bi znali na cemu smo,...

Ponuda za preuzimanje je istekla, Kostić je prešao 50%, ali mislim da još dosta vremena nećemo znati na čemu smo po pitanju njegovih planova sa bankom. Ja lično mislim da se ovo o čemu pričamo (retail biznis sa fizičkim licima) neće menjati. Mislim takođe da je dobro što se njegovo de facto vlasništvo iz prethodnog perioda i formalizovalo. [ fanfon @ 06.03.2014. 13:54 ] @

Ako imas racun u Intesi kupi nesto internet karticom u dolarima pa izracunaj kad dobijes povrat onih 6% koliko te ukupno izaslo pa se uveri.

[ ironman @ 06.03.2014. 14:37 ] @

Citat: kalimero 011:

Citat: Dexic:...ne predlazem prelazak u AIK, dok se ne okonca preuzimanje, da bi znali na cemu smo,...

Ponuda za preuzimanje je istekla, Kostić je prešao 50%, ali mislim da još dosta vremena nećemo znati na čemu smo po pitanju njegovih planova sa bankom. Ja lično mislim da se ovo o čemu pričamo (retail biznis sa fizičkim licima) neće menjati. Mislim takođe da je dobro što se njegovo de facto vlasništvo iz prethodnog perioda i formalizovalo.

Neki dan u poslovnici, šalteruše između redova, da se očekuje naplaćivanje održavanja TR i ostalih usluga.

[ kalimero 011 @ 06.03.2014. 14:47 ] @

^

Uprava AIK-a uvek ima opciju da uvede naknade, koliko im je to pametno videće ako se odluče na taj potez. Ako time povećaju profit (koji im je značajno manji ove nego prethodne godine) verovatno će dobiti pohvale i bonuse. ;) Što se mene tiče, kod njih sam dok neko ne bude bolji.

[ Dexic @ 06.03.2014. 15:36 ] @

Citat: kalimero 011:

Ponuda za preuzimanje je istekla, Kostić je prešao 50%, ali mislim da još dosta vremena nećemo znati na čemu smo po pitanju njegovih planova sa bankom. Ja lično mislim da se ovo o čemu pričamo (retail biznis sa fizičkim licima) neće menjati. Mislim takođe da je dobro što se njegovo de facto vlasništvo iz prethodnog perioda i formalizovalo.

Mislim da si u pravu, i da nema potrebe da se menja IZ AIK-a trenutno, ali ono... planirati dalje "poslovanje" na osnovu sadasnjeg stanja i prebacivanje u AIK nije malo vremena da se rizikuje. Mozda se ubrzo promeni (pocne naplata odrzavanja racuna) i onda opet jovo-nanovo trazi novu banku. [ Dexic @ 06.03.2014. 15:38 ] @

Citat: fanfon:

Ako imas racun u Intesi kupi nesto internet karticom u dolarima pa izracunaj kad dobijes povrat onih 6% koliko te ukupno izaslo pa se uveri.

Kosta me koju paru (znaci stoti deo dinara) na 100$ vrednosti, u matematickom smislu (dakle, BUKVALNO).

Ne znam sta gledas, ali mene nijedna koriscena kartica u Intesi ne kosta nista za placanje u dolarima. Master, master uz Hit, Visa Electron i Internet.

[ shadow-bg @ 06.03.2014. 21:05 ] @

Ja sam kod Inteze zadnjih 6 godina. Vrlo mi je zanimljivo kad ih ljudi hvale. Kad god odem do neke ekspoziture u BG, vise od pola sata cekam u redu. Kad ih zovem telefonom, isto po pola sata cekam operatera. A pre neki dan, cekao sam 2 sata i na kraju odustao. Kad sam jednom izgubio CD ($@$%$% ih CD!) dva meseca ih nije bilo po ekspoziturama. Kad izgubim sifru za ebanking, gubi se ceo nalog, ne postoji varijanta da vam resetuju sifru. A u zadnje vreme cesto imam i problem da se ulogujem na ebanking.

[ Dexic @ 06.03.2014. 21:17 ] @

Hvale ih oni koji ih ne koristi kao prosecan gradjanin, a pogotovu ne oni koji placaju nesto u dinarima kod njih :)

Za te stvari ima mnogo zgodnih proizvoda. Visa Electron i Internet su jedni od njih. Za njih ti ne treba CD, samo ebanking.

[ zemun88 @ 06.03.2014. 22:01 ] @

Internet kartica je za sada najbolja u Intesi i njihovo el. bankarstvo za devizni račun i int račun.

Sve ostalo Komercijalna banka. 150 dinara održavanje računa+android aplikacija, a ako želiš online bankarstvo to je 200 din. Imaju veliku mrežu ekspozitura i što je najvažnije bankomata. Ako si u BG-u imaju i poslovnicu u Delti.

Paypass debitna kartica se dobija za dž. Provizija na bankomatu im je najniža i to kad se skida sa viza debitnom karticom. Tako da nećeš pogrešiti ako uzmeš račun kod njih

[ ironman @ 07.03.2014. 16:24 ] @

Citat: shadow-bg:

Ja sam kod Inteze zadnjih 6 godina. Vrlo mi je zanimljivo kad ih ljudi hvale. Kad god odem do neke ekspoziture u BG, vise od pola sata cekam u redu. Kad ih zovem telefonom, isto po pola sata cekam operatera. A pre neki dan, cekao sam 2 sata i na kraju odustao. Kad sam jednom izgubio CD ($@$%$% ih CD!) dva meseca ih nije bilo po ekspoziturama. Kad izgubim sifru za ebanking, gubi se ceo nalog, ne postoji varijanta da vam resetuju sifru. A u zadnje vreme cesto imam i problem da se ulogujem na ebanking.