|

|

[ Saša Nikolić @ 01.11.2014. 08:07 ] @

|

| Kao i prethodna, ovogodišnja Nedelja štednje iznenadila je štediše smanjenjem kamatama ne devizne i dinarske uloge. Od Nedelje štednje ostalo je samo "N". Ako ste ovih dana obilazili banke u nameri da oročite ili podignete svoj ulog, primetili ste da su kamate niže od prošlogodišnjih, Kamate na štednju u evrima sada su oko 1,5% za oročenja od godinu dana. I kamate na dinarske uloge su prepolovljene. Kreću se oko 6,5% za jednogodišnje oročenje.

Postavlja se pitanje opravdanosti štednje u bankama u uslovima kada je rizik veliki, a prinos od kamate zanemarljivo mali. Čini mi se da polisa životnog osiguranja na rok od 5 godina nije loše rešenje za štednju, jer je je očekivana dobit duplo veća od one koje nude banke. Kakvi su trenutno uslovi u osiguravajućim kućaama i koji su rizici ovakva vrste ulaganja? Koja osiguravajuća kuća nudi najbolje uslove? Da li se na ostvarenu dobit posle npr. 5 godina naplaćuje porez na prihod od kapitala koji je trenutno 15%?

U poređenju sa uslovima za štednju koje nude banke, štednja u vidu polise mešovitog životnog osiguranja nije nezanimljiva opcija. Kakva su vaša iskustva?

|

[ Dexic @ 01.11.2014. 11:53 ] @

Iskustvo != jeste, kada je u pitanju investiranje u nesto sem stednje. Stednja je (kvazi) osigurana barem malo, sva ostala ulaganja u sustini nisu uopste.

Mada cini mi se da neke osiguravajuce kuce daju neke garancije (ali te garancije ne garantuju da ce kuca biti solventna :D), tipa da neces biti u minusu nominalno barem.

[ kalimero 011 @ 01.11.2014. 16:19 ] @

Citat: Saša Nikolić: Kakvi su trenutno uslovi u osiguravajućim kućaama i koji su rizici ovakva vrste ulaganja? Koja osiguravajuća kuća nudi najbolje uslove? Da li se na ostvarenu dobit posle npr. 5 godina naplaćuje porez na prihod od kapitala koji je trenutno 15%?

U poređenju sa uslovima za štednju koje nude banke, štednja u vidu polise mešovitog životnog osiguranja nije nezanimljiva opcija. Kakva su vaša iskustva

Ja mislim da ne treba mešati štednju i životno osiguranje. Kome treba osiguranje nek uzme osiguranje, ko želi da štedi nek štedi po kamatama koje su dostupne. Što se ovoga tiče:

Citat: Saša Nikolić: Kamate na štednju u evrima sada su oko 1,5% za oročenja od godinu dana. I kamate na dinarske uloge su prepolovljene. Kreću se oko 6,5% za jednogodišnje oročenje.

trenutno postoje ponude za avista štednju sa kamatom od 7% za dinare i 1,5% za evre (bruto, vidi u temi "Preporučite banku"). Mislim da je to u ovom trenutku (s obzirom na to kakve su ponude za oročenu štednju) najbolja opcija. Ne verujem da će ovih 7% potrajati, ali ovih 1,5% na evre sigurno traje bar godinu dana. [ Saša Nikolić @ 01.11.2014. 22:52 ] @

Kada je reč o štednji u Telenor banci i njihovih 7% na dinarsku štednju po viđenju, obratite pažnju na jedan jako bitan detalj:

"Depozit po viđenju je vezan za tekući račun Telenor banke i u skladu sa tim klijent novac može prebacivati sa tekućeg računa na štedni račun i obrnuto i potpuno samostalno upravlja svojim novcem u svakom momentu, bez vremenskih ograničenja na deponovana sredstva"

Mesečno održavanja tekućeg računa u Telenor banci iznosi 300 dinara Pretpostavljam da je to trošak na koji niste raačunali. E sad, ukoliko odlučite da tekućui njihov račun koristite za podizanje mesečnih primanja ( plata i penzija ), na sve to dodajte cimanje oko gašenja već postojećeg tekućeg računa i pogodnosti na koje ste navikli ( dozvoljeni minus, čekovi, trajni nalozi, minus koji trenutno morate izmiriti da bi ugasili račun...). Onda sledi još jedno dodatno cimanje pri otvaranju i prebacivanju primanja na novi tekući račun u Telenor banci. . .

I na kraju, uzmite u obzir da ova banka ne postoji na svakom ćošku, kao npr. Intesa, Alpha ili Poštanska štedionica. Sami procenite da li se isplati ova primitivna Telenorova navlakuša.

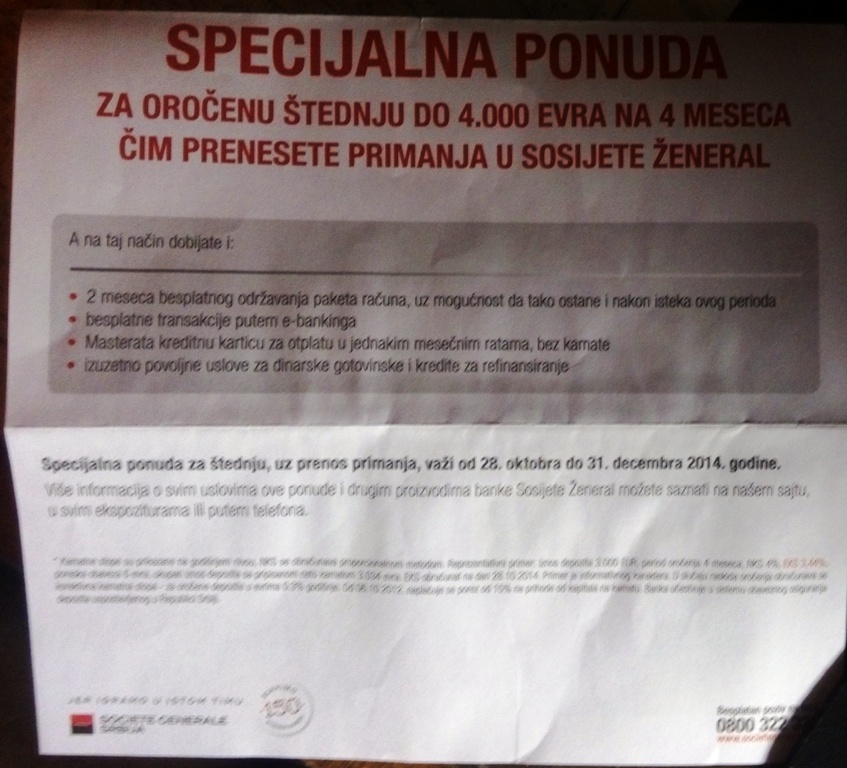

Isto važi i za "jedinstvenu ponudu" Sosijete ženeral banke: 4% kamate za oročena na 4 meseca, uz otvaranje tekućeg računa i prenos primanja . . . Sve su to klasične navlakuše za neupućene u kojoj banke nude ništa za naše nešto.

[ CakNoris @ 02.11.2014. 00:21 ] @

Nikako mi nije jasno kako banke daju tako mizerne procente za štednju u EUR (EKS oko 1.7%) i CHF (EKS oko 1.72%).

Inflacija EUR se kreće 0.31%-4.05% godišnje.

http://www.rateinflation.com/i...area-historical-inflation-rate

Ovako ispada da onaj ko štedi neki put posle 12 meseci nije ni na nuli, već u minusu!

Pre nekoliko godina su kamate na štednju u Srbiji išle do oko 8.5%, a sada su kamate za kredite slične, a kamate za štednju su drastično pale.

Gde je ovde logika?

Jel ima načina da se u Srbiji dobije pristojna kamata (min 4.5%) godišnje?

Ili se možda više isplati uložiti u nekretninu i izdavati? [ Saša Nikolić @ 02.11.2014. 07:15 ] @

CakNoris, mislim da je trenutno nemoguće izboksovati kamatu od 4,5% na štednju u evrima. Ulaganja u nekretninu-stan je dobra investicija ukoliko ti stan treba da u njemu živiš sa porodicom. Možda će cene nekretnina padati, možda će država roporezovati prihod od rentiranja stana ili će dodatno oporezovati vlasnike stana u kome ne žive. . . .Ovde postoje oni koji će tvditi da je za sve nas u stvari dorbro što kamata na štednju ne prelaze 2% i što banke lepo zarađuju na razlici u kamatama za štednju i kredit.

Možda je najbolje da sačekaš nedelju-dve. Ukoliko ne bude boljih uslova, moj savet je dečiji štedni račun Alpha banke. Štednja po ovom modelu je ista kao u ponudama ostalih banaka, ali ti je novac uvek dostupan i uvek možeš podići celokupan iznos. Odlično su prošli oni koji su ovakav račun otvorili pre nekoliko godina kada su dobijali kamatu oko 4,7%, i to do detetovog 7 rođendana ili do punoletstva. Bilo kako bilo, čekanje se isplati.

[ kalimero 011 @ 02.11.2014. 08:54 ] @

Citat: Saša Nikolić: Kada je reč o štednji u Telenor banci i njihovih 7% na dinarsku štednju po viđenju...

Ovo ne bi bilo loše da nastavimo ovde, pošto si ostavio isti post i tamo, da ne dupliramo.

Citat: CakNoris: Nikako mi nije jasno kako banke daju tako mizerne procente za štednju u EUR (EKS oko 1.7%) i CHF (EKS oko 1.72%).

Pisali smo malo detaljnije o tome u ekvivalentnoj temi prošle godine, ovde. Ukratko, banke imaju viškove sredstava, kamate u evro zoni su na istorijskom minimumu i ovo je posledica.

Citat: CakNoris: Jel ima načina da se u Srbiji dobije pristojna kamata (min 4.5%) godišnje?

Ne (osim u ekstremnim slučajevima).

Citat: CakNoris:Ili se možda više isplati uložiti u nekretninu i izdavati?

Moje mišljenje je - ne. Bila je cela tema o tome, ali je zaključana.

Citat: Saša Nikolić: Odlično su prošli oni koji su ovakav račun otvorili pre nekoliko godina kada su dobijali kamatu oko 4,7%, i to do detetovog 7 rođendana ili do punoletstva.

Bilo je još bolje kod Komercijalne u to vreme - Cvrčak štednja do punoletstva. [ Dexic @ 02.11.2014. 09:02 ] @

Investiranje u nekretninu je glupost kao osnovna zamisao kod nas, jer je platezna moc mala, zahtevi zakupca ogromni, a odnos prema stvarima bukvalno "prema tudjem".

Jedino ako ne znas sta sa novcem, a znas da ce ti skorijih godina trebati dobar stan (planiras porodicu, ili penziju, tako rade nasi koji zive van), pa kupis dobar stan kada nadjes (a takvih je retkost ili su bas preskupi), i izdajes ga dok ne budes sam ziveo u njemu. Kao investicija vec ne vredi.

Skokni do Crne Gore, njihove banke nude za evro mnogo vise kamate ;)

[ ironman @ 02.11.2014. 09:10 ] @

Nekada su iz okolnih zemalja štedeli kod nas, sada obrnuto.

Samo, kako izneti €, a da te ne uhapse na granici.

[ kalimero 011 @ 02.11.2014. 09:25 ] @

^

Nisi valjda ozbiljan? (Za @Dexic-a znam da se zeza.)

[ ironman @ 02.11.2014. 11:11 ] @

Ma nisam, samo se sećam da su pre par godina iz hrvatske dolazili za nedelju štednje.

Meni inače istekla oročenja na više ugovora, za ove kamate me mzri da se cimam.

Nekad su banke reoročavale, a sad samo puste ko avista štednju.

[ dragancesu @ 02.11.2014. 22:33 ] @

Zasto ocekujete da banke daju vise ako ne moraju, plasman sredstava je problem, tacnije kvalitetan plasman

E sad, osiguranje nema iste uslove kao banke, ima nesto slicno i to zovu obicno invest ili slicno, dobit je veca nego u bankama, ali se mora ostaviti na duzi rok, minimum 3 godine. Po meni to je mnogo bolje resenje.

Zivotno osiguranje je najbolja stednja i najbolja zastita.

[ CakNoris @ 02.11.2014. 23:35 ] @

Razumem da banke imaju viška novca i da su u EU niske kamate, ali bez oko 2,5% se ne pokriva ni godišnja inflacija i troškovi prebacivanja novca iz EUR u RSD (ili obratno).

Što se tiče nekretnina, svi odmah pomisle na stanove.

Meni se čini da se investicija u npr. magacin daleko više isplati.

Šta mislite o ovome?

[ CakNoris @ 02.11.2014. 23:40 ] @

Šta je sa obveznicama koje izdaje Srbija/NBS ili ko već?

Da li se to isplati?

Koje su kamate, koji su minimumi za investiranje i da li može fizičko lice da ih kupuje ili je potreban broker?

[ dragancesu @ 03.11.2014. 10:26 ] @

http://www.mfin.gov.rs/newsitem.php?id=10828

Mozda na to mislis? To je specificna problematika u koju nisam upucen, ali koliko sam pre citao to je za firme, a ne za gradjane. Zbog toga je NBS bila kritikovana jer je dozvoljavala da to kupuju banke i davala im je vecu kamatu nego sto banke daju na stednju. Izdavanje i prodaja ovbeznica posao drzave i to radi kad nema para u blagajni, i uvek je na duzi rok, pa ko ima vremena da ceka moze dobro proci

Banku ne zanima da ti bude u plusu na kraju perioda, a i zasto bi? Ako je ekonomija stabilna onda je inflacija niska pa je kamata dobra, ali kod nas je sve drugacije. A jedan od uslova za ulazak u EU je inflacija na nivou EU bar tri godine i to neko pokusava tako da prikaze, pa se onda banke lepo uklapaju u to, mislim da su takve kamate preporuka nbs

U pravu si, i ja mislim da si poslovni prostori bolje resenje, narocito takvi ko sto si pomenuo

[ slavche015 @ 04.11.2014. 09:37 ] @

Ulaganje u stanove je relativna stavar u smislu za koji grad pricamo.Ja cu ove godine povuci stednju i kuputi stan jer na njemu imam preko 5% zarade na godisnjem nivou na ulozenu sumu.Pa neka i kaliram na neke stvari(pokvarila se ves masina,stan je neizdat i td.),opet cu izvuci bar 4% za razliku koliko mizerno nude banke.Druga opcija da ne diras kes su drzavne obveznice R.S.

[ dragancesu @ 04.11.2014. 14:23 ] @

S druge strane kod osiguranja mozes dobiti vise, ali to je po drugom osnovu tj renta. Da bi dosao do toga moras prvo da ostavis tamo pare. Mislim da nema bolje od toga

[ Saša Nikolić @ 04.11.2014. 17:20 ] @

dragancesu, bilo bi korisno da nam pojasniš stav da se štednjom kod osiguravajućih kuća može dobiti više od štednje u banci, ulaganja u nekretnine i hartije od vrednosti. Kako izgleda konkretah primer štednje sa rentom kod osiguravajuće kuće? Imaš li neki konkretan primer, na što kraći rok , sa rokom od npr. 3-5 godina? Koja osiguravajuća kuća ima najbolju ponudu za štediše?

[ dragancesu @ 05.11.2014. 07:24 ] @

Vrlo jednostavno, ako hoces da ustedis onda moras da razmisljas na duzi rok, a to ti je zivotno osiguranje, s druge strane zivotno osiguranje je dugorocna stednja, minimalni rok stednje je 5 godina

Racunica, uplacujes 5 godina po 1000 eur, i na kraju dobijes to plus dobit 10%*. Racunaj kako god hoces ali je vise nego sto ces dobiti u banci

+ sto si u tom periodu zasticen od onoga sto ugovoris, ako si mlad i zdrav onda su odlicni uslovi

*drugacije se radi, tamo kazu dobit a ne kamata, ako hoces da ustedis onda ti je svejedno kako se zove, uglavnom ustedeo si i to smatraj tvojim kapitalom

Posle sa tim kapitalom mozes da dogovaras sta ces dalje, renta je samo jedna od opcija

p.s. niko ne zna sve pa cu reci da ne znam nista o ulaganjim u hartije od vrednosti (to mi je nepoznata poblematika), a ni o ulaganjima u nekretnine (ali mislim da se to danas ne isplati)

[ Dexic @ 05.11.2014. 14:49 ] @

Da li je "ulaganje" u zivotno osiguranje u dinarima, evrima ili dinarima indeksiranim u evrima?

U kojoj valuti je dobit?

Ne zaboravite (vec sam pomenuo u temi), da osiguravajuce kuce nikakvu garanciju ne daju na uloge! Niti su ikako osigurani. Ako kuca propadne, to je to, nema nicega! U banci postoji, barem neka, sigurnost.

Ako je dobit u dinarima, onda vec nema smisla, a to ne pisu nigde na sajtu konkretno, sve se pise u evrima.

[ CakNoris @ 05.11.2014. 17:04 ] @

Jel moze primer neke konkretne ponude (na npr. 100 000EUR koliko se zaradi i kolika je kamata) za isplatu zivotnog osiguranja na kraci rok (do 5 godina)?

Sto se tice ulaganja u stan, tu si mizerne zarade

Npr.

Stan od 78m2 (klima, parket, kuhinjski elementi, kupatilo opremljeni), star 15ak godina, kod opstine Zvezdara moze da se izda za svega 320EUR.

Ako uzmemo da je tamo kvadrat oko 1300EUR, znaci da stan vredi oko 101.400EUR.

Kamata dakle svega oko 3.7%.

Kad se oduzme gubitak vrednosti stana, iznenadni troskovi i izgubljeni meseci, taj procenat dosta padne.

[ bakara @ 05.11.2014. 17:35 ] @

Citat: CakNoris:

Stan od 78m2 (klima, parket, kuhinjski elementi, kupatilo opremljeni), star 15ak godina, kod opstine Zvezdara moze da se izda za svega 320EUR.

Ako uzmemo da je tamo kvadrat oko 1300EUR, znaci da stan vredi oko 101.400EUR.

Kamata dakle svega oko 3.7%.

Kad se oduzme gubitak vrednosti stana, iznenadni troskovi i izgubljeni meseci, taj procenat dosta padne.

Koliko je po tebi taj stan izgubio na vrednosti za tih 15godina, i koliko mislis da ce da izgubi za narednih 10-15god?

[ dragancesu @ 05.11.2014. 22:12 ] @

Ne znam koliko je relevantno, kretanje nekretnina se moze videti

http://www.nkosk.rs/srlat/cont...a-osiguranje-stambenih-kredita

ali je pitanje kad je stecena [ BluesRocker @ 05.11.2014. 23:23 ] @

Citat: CakNoris:Stan od 78m2 (klima, parket, kuhinjski elementi, kupatilo opremljeni), star 15ak godina, kod opstine Zvezdara moze da se izda za svega 320EUR.

Ako uzmemo da je tamo kvadrat oko 1300EUR, znaci da stan vredi oko 101.400EUR.

Kamata dakle svega oko 3.7%.

Kad se oduzme gubitak vrednosti stana, iznenadni troskovi i izgubljeni meseci, taj procenat dosta padne.

Sa 100k ćeš dobiti veće kamate od banke od onih koje su prikazane. [ kalimero 011 @ 06.11.2014. 06:55 ] @

^

Citat: Sa 100k ćeš dobiti veće kamate od banke od onih koje su prikazane.

Nećeš, odnosno dobićeš iste ili zanemarljivo veće kamate, osim (kao što sam već napisao) u ekstremnim slučajevima (a to su političari/bliski političarima/bliski bankarima). [ dragancesu @ 06.11.2014. 08:18 ] @

Sa tolikim kapitalom si investitor i treba razmisljati drugacije

S druge strane pitanje je koja banka ce prihvatiti toliki iznos na orocenu stednju, to treba plasirati a danas nije lako

[ CakNoris @ 06.11.2014. 09:17 ] @

Citat: bakara:

Citat: CakNoris:

Stan od 78m2 (klima, parket, kuhinjski elementi, kupatilo opremljeni), star 15ak godina, kod opstine Zvezdara moze da se izda za svega 320EUR.

Ako uzmemo da je tamo kvadrat oko 1300EUR, znaci da stan vredi oko 101.400EUR.

Kamata dakle svega oko 3.7%.

Kad se oduzme gubitak vrednosti stana, iznenadni troskovi i izgubljeni meseci, taj procenat dosta padne.

Koliko je po tebi taj stan izgubio na vrednosti za tih 15godina, i koliko mislis da ce da izgubi za narednih 10-15god?

Nemam tačnu računicu koliko stan gubi za 15ak godina, ali evo nekih stvari koje se primećuju, a na osnovu kojih možeš da uradiš računicu koliko je izbubio na vrednosti:

- Viseći elementi u kuhinji i kupatilu nisu istog kvaliteta danas i pre 15 godina,

- Ulazna vrata su blago savila (nekolko mm) tako da sada lošije dihtuju, izgubila su sjaj i izgrebana su,

- ista priča je i sa prozorima i vratima po stanu,

- Dušek u krevetu posle 15 godina korišćenja treba da se menja,

- Parket bi sada već trebao da se sredi (popravke, šmirglanje, lakiranje),

- Svake godine se pokvari nešto (veš mašina, bojler veći, boler manji, klima uređaj, interfon, frižider,...),

- Radijatori i cevi su na mnogim mestima ogrebani i mogli bi da se farbaju,

- Povremeno se desi da procuri neka cev ili da da procuri od komšije,

- Lift u zgradi je i pored toga što je bio kvalitetan sklon kvarovima, izgreban, ižvrljan,...

- Krov zgrade povremeno mora da se sređuje,

- Fasada je već sada potamnela, na manjim mestima ima manja oštećenja, ižvrljana,

- i još mnogo sitnica.

Za sve ovo stanari očekuju da vlasnik snosi troškove.

Drugim rečima, sve ovo zahteva i vreme (i to ne malo i ne kada vama odgovara) i novac koji mora da se odbije od tih cca 3.7% profita.

Takođe, kada se kupuje stan, ukoliko neko ima priliku da bira između novogradnje (do 7-8 god) i stana od 15+ godina, sigurno će biti cena po m2 biti par stotina EUR više za novogradnju.

Kod izdavanja nekretnina treba imati na umu i sledeće:

- Mora da se plati porez na dobit u iznosu od 10% ili se vrši utaja poreza,

- Cena nekretnina pada već 6 godina za redom,

- Cene će nastaviti da padaju, jer se i dalje zida, a plate i broj zaposlenih opadaju, odnosno broj platežno sposbnih za kupovinu stana (uključujući i kupovinu uzimanjem kredita) se smanjuje,

- U proseku jedan mesec godišnje (za 15 godina) se ne izda stan koji onda košta oko 100EUR samo za komunalije, plus manje 320EUR za stanarinu,

- Posle svakog stanara je trošak sređivanja stana veći od cene kapare koja iznosi stanarinu za jedan mesec.

[ Dexic @ 06.11.2014. 09:27 ] @

To ne predstavlja promenu cena nekretnina, vec oko 20% ili manje nekretnina prodatih u Srbiji, i to iskljucivo onih preko kredita osiguranih kod NKOSK.

To ne ukljucuje ni nekretnine sa niskom cenom, koje su bas i idealnije za izdavanje (za malo se srede i izdaju, ne za neku posebnu cenu ali naspram vrednosti mnogo bolji prosek nego nesto sa ovog grafika).

I naravno ne uklucuje stanove koji stvarno vrede, i koji mogu da se izdaju za tek mnogo vise iznad proseka.

Nazalost ne postoji neka statistika svih stanova, a jos manje kirija :D [ CakNoris @ 06.11.2014. 09:29 ] @

@BluesRocker

Citat: Sa 100k ćeš dobiti veće kamate od banke od onih koje su prikazane.

Mislim da pričaš na pamet. Tako je bilo ranije, sada je razlika, ako postoji, oko 0.1-0.2%.

@dragancesu

Citat: Sa tolikim kapitalom si investitor i treba razmisljati drugacije

S druge strane pitanje je koja banka ce prihvatiti toliki iznos na orocenu stednju, to treba plasirati a danas nije lako

Ne znam ni za jednu banku da ne bi prihvatila ovaj iznos uz kamatu od 1.7%, a proveravao sam u više (barem 6).

Da li imaš ideju za investiranje cca 100 000EUR, da bez rizika, cimanja, problema i glavobolje možeš da zaradiš min 4.5% godišnje sa rokom dospeća do 5 godina?

[ Dexic @ 06.11.2014. 09:37 ] @

Citat: CakNoris:

Takođe, kada se kupuje stan, ukoliko neko ima priliku da bira između novogradnje (do 7-8 god) i stana od 15+ godina, sigurno će biti cena po m2 biti par stotina EUR više za novogradnju.

Nije ovo generalno tacno/netacno, postoji prilican broj zgrada starije gradnje koji su kvalitetniji od vecina novijih (7-8 godina kako ti kazes). Pogotovu iz doba 90-ih ima podosta bas dobrih zgrada.

Ovo sto se danas gradi mahom je skart, i iskreno stvarno trebas probirivati medju novogradnjom da se dobije nesto prihvatljivo, a tek za stvarno dobro, naspram nekih zgrada od pre 10-20 godina (kojih ima vise sa takvim prosekom).

Ovo je neko moje iskustvo iz gledanja zadnjih godina.

Citat: Kod izdavanja nekretnina treba imati na umu i sledeće:

- Mora da se plati porez na dobit u iznosu od 10% ili se vrši utaja poreza,

20%, sa 20% odbitka troskova (ili vise ako mozes da ih dokazes), dakle 16% ispada ili manje ako imas vise troskova.

Citat: - Cena nekretnina pada već 6 godina za redom,

Sta ovo znaci? Ako se neka nekretnina ne prodaje tih 6 godina, ona ne "gubi na ceni", vec proceni.

Jedino za nekretnine koje su kupljene i prodane u tih 6 godina se realno moze reci da opada cena.

Neki prosek, kao onaj Domex, na nekretninama je glupost, jer uzima prosek razlicitih nekretnina (i u slucaju Domexa samo onih koje su kupljene preko kredita osiguranog kod NKOSK). To ne znaci da cene svih tipova nekretnina opadaju. Prosek mozda, i verovatno. Ali to je zato sto se neki skart prodavao skupo i prilicno je pao, pa prodju kroz sito, i ono sto stvarno vredi ne opadne, nego i raste.

U mom kraju se prodaju stanovi i za >2000e, novi, nista posebno... Greda u nekoj zakrcenoj slepoj ulici je najbolja mozda. To pre 2 godine su pricali da se ne prodaje.

Ali ulaganje u nekretnine kod nas nema smisla, sem ako se ne nadje jedan od ona dva extremna primera koja sam pomenuo (extra jeftin stan u koji treba uloziti primetno, ali je zato ceo taj ulog mnogo manji nego za prosecan stan u tom kraju, a izda se za nesto manje od proseka - ili suprotno, bas skup stan, ali koji moze strancima uglavnom da se izda za mnogo vise od proseka). [ ironman @ 06.11.2014. 10:08 ] @

Kako vam se čini ova ponuda? Da, kamata je 4% za ova 4 meseca.

[ Dexic @ 06.11.2014. 10:20 ] @

Kao glupost, jer zahteva da otvoris racun tekuci, prebacis platu i sta ne vec, a posle tih 4 meseca dobijas nista posebno.

I max. iznos je 4000.

[ ironman @ 06.11.2014. 10:23 ] @

Da, ali ima i ovo

http://www.societegenerale.rs/?id=194

Od kad nema besplatnog TR u AIK, ovo je najpovoljnije, ovaj Klasik paket, kome ne treba više od Dina kartice. [ kalimero 011 @ 06.11.2014. 10:45 ] @

^

Ne pratiš diskusije. ;) Spomenuo sam to ovde. Ova ponuda za štednju je, kao što reče @Dexic, bezveze. [ dragancesu @ 06.11.2014. 11:38 ] @

Citat: Da li imaš ideju za investiranje cca 100 000EUR, da bez rizika, cimanja, problema i glavobolje možeš da zaradiš min 4.5% godišnje sa rokom dospeća do 5 godina?

Sa tim iznosom je tesko bez rizika ili cimanja ili glavobolje. Prvo je da ce te poreska pitati odakle ti...

Nema veze sa temom, ali ako je ideja imati stan i izdavati ga sa tolikim parama moze da se kupi vise manjih stanova u zavrsnoj fazi izgradnje, uvek nekom investitoru zafali para pa ko ima uleti. Pa posle prodaje ili izdaje, na volju mu, vazno da dobija mnogo povoljnije. I majstori koji dobiju stan ili neki prostor kao naknadu za rad obicno prodaju jeftinije, samo da izvuku pare.

Pre koju godinu je dosao covek iz amerike ovde, doneo pare i svi su mislili da ce kupiti nekoliko stanova, izdavati ili slicno. A on je napravio kucice u nizu, izdaje radnicima i studentima, relativno malo ulaganje ali isplativije od izdavanja stanova.

[ BluesRocker @ 06.11.2014. 12:04 ] @

Citat: CakNoris:Mislim da pričaš na pamet. Tako je bilo ranije, sada je razlika, ako postoji, oko 0.1-0.2%.

Delimično pričam napamet. U mojoj banci su mi rekli da je 100k limit kada su kamate veće. Stvarno nemam pojma koliko je to, ali i da je 0,2% više, opet smanjuje razliku u odnosu na onih 3,5% od izdavanja stana gde nisu uračunati troškovi održavanja. [ CakNoris @ 06.11.2014. 12:19 ] @

@Dexic

Citat:

Sta ovo znaci? Ako se neka nekretnina ne prodaje tih 6 godina, ona ne "gubi na ceni", vec proceni.

Jedino za nekretnine koje su kupljene i prodane u tih 6 godina se realno moze reci da opada cena.

Čini mi se da ne rezonuješ pravilno. Stvar je krajnje jednostavna.

Ako je stan do 2008 mogao da se proda za barem 150 000EUR, a sada može za oko 100 000EUR to je razlika od 50 000EUR, odnosno pad vrednosti za 33%.

Za to vreme je teoretski moglo da se uzme 23 040EUR, a posle troškova od oko 20% 18 432EUR.

Dakle razlika je oko 31 568EUR.

Kalkulacija je naravno krajnje površna, jer je i cena izdavanja varirala, a i troškovi su bili preko 20%.

Zgrade i stanovi u njima su roba kojoj vremenom opada vrednost, ako se u nju ne ulaže ili ako ne dođe do nekih ekstremnih situacija.

Što se tiče kvaliteta novogradnje, ima tu svačega, ali ja ne bih ne poredio stanove u zgradama bitno drugačijeg kvaliteta kao jednake. [ Dexic @ 06.11.2014. 14:23 ] @

Citat: CakNoris: @Dexic

Čini mi se da ne rezonuješ pravilno. Stvar je krajnje jednostavna.

Ako je stan do 2008 mogao da se proda za barem 150 000EUR, a sada može za oko 100 000EUR to je razlika od 50 000EUR, odnosno pad vrednosti za 33%.

Ali, ti ne znas da je on mogao da se proda za toliko, ukoliko nije prodat za toliko. Sem ako nemas da je neko dao obavezujucu ponudu da ga kupi za tu cenu.

Jedino sto mozda ima smisla su prilicno slicni stanovi, ali takvih ima promil u Beogradu.

Ako se stan u zgradi, na prvom spratu, severna orijentacija, sada proda za 100.000, to ne znaci da stan, sa istocnom/zapadnom origjentacijom na drugom/trecem/.../pretposlednjem spratu, ne vredi 120.000. Znaci, to sto procenjujes za koliko je nesto moglo da se proda je iskljucivo to - PROCENA. A ona je za stanove verovatno netacna (zbog toga sto stan nije stvarno prodat, a nemas pravih istih stanova koji jesu prodati da mozes uvek da procenis cenu stanova)

Citat: Za to vreme je teoretski moglo da se uzme 23 040EUR, a posle troškova od oko 20% 18 432EUR.

Dakle razlika je oko 31 568EUR.

Kalkulacija je naravno krajnje površna, jer je i cena izdavanja varirala, a i troškovi su bili preko 20%.

Ovo mozes ubaciti u kalkulaciju iskljucivo ako znas da je stan prodat za neku cenu 2008. i opet prodat za neku cenu ove godine. Ili je bilo obavezujucih ponuda, tj. stvarno je mogao biti prodat po toj ceni - a ne PROCENI mene/tebe/vlasnika/agencije ili nekog treceg. Sve dok je to neka procena, ne moze biti koliko stan vredi, jer to nije isto.

Ono sto je jako verovatno:

- ako je neko dao 3000e za stan kod Arene, taj je izgubio na vrednosti

- ako je neko dao 4000e na Vracaru, taj je izgubio na vrednosti

Ali opet i to nije sigurno, samo je mnooogo verovatnije nego procena proseka.

Nije u pitanju serija automobila, kekseva, dukseva ili neceg slicnog, gde su svi isti... ne postoje dva ista stana, i zato ne moze biti neke procene, vec se moze za konkretan stan samo pricati uglavnom.

E, sad, ja se opet slazem da se ne isplati ulaganje u stanove, tj. kupovina (kesom ili kreditom) zbog iznajmljivanja. Jedino da iznajmljivanje bude neka zarada dok se stan ne koristi, ali da se stan uzima iskljucivo ako se u dogledno vreme planira koriscenje.

To nazalost i obara cene iznajmljivanja, jer ko iznajmljuje samo da ne sedi, iznajmljuje po dosta nizim cenama, i baca novac na stvari koje verovatno sam nece posle koristiti - sto je, po meni, glupost.

Ali, to nije tema. Za samo ulaganje - stan se ne isplati sada. [ Saša Nikolić @ 11.11.2014. 11:54 ] @

Imam informaciju da većina banaka nudi povoljnije uslove za stare štediše od onih koje su oglašene u redovnoj ponudi. Praksa iz prethodnih godina se nastavlja: sa bankom možete pregovarati oko kamata na štednju, možete pregovarati i oko kursa ukoliko konvertujete dinare u evre. . . Najvažnije je da budete uporni. Meni su kao starom štediši ponudili nešto povoljnije uslove za dinarsku i dosta povoljnije uslove za deviznu štednju.

Oko novih uloga nije moguće pregovarati, tu su tvrdi i poštuju tzv. NBS. U principu bankama nije potreban svež novac, ali im ni ne odgovara masovno podizanje depozita pa se trude da to spreče povoljnijim uslovima ali samo za svoje stare štediše.

[ kalimero 011 @ 11.11.2014. 17:46 ] @

^

Ja ne bih verovao svim informacijama koje pročitam po forumima. ;)

[ Saša Nikolić @ 12.11.2014. 09:09 ] @

Iz prve ruke znam da su za pregovore oko kamta na štednju raspoložene: Opportjunity banka, EFG, Alpha, Marfin, i sve francuske banke ali su kod njih kamate manje nego kod konkurencije. Isplati se preovarati sa bankama. Ovo trenutno važi samo za štediše pomenutih banaka kojima ovih dana ističe oročenje.

[ kalimero 011 @ 12.11.2014. 10:02 ] @

^

Aha, a ja sam mislio da su te informacije sa drugog foruma. ;) Elem, ako ti zaista imaš informacije iz prve ruke od ovih banaka koje si naveo, nije mi baš jasno koji su ti kriterijumi kod izbora banke... U prvoj poruci u ovoj temi napišeš ovo:

Citat: Saša Nikolić: Postavlja se pitanje opravdanosti štednje u bankama u uslovima kada je rizik veliki, a prinos od kamate zanemarljivo mali.

a onda odeš da pregovaraš u banke koje si naveo a koje su listom gubitaši ili minorne banke, a ona od navedenih koja je ozbiljna i posluje pozitivno (Eurobank, ne EFG kao što si napisao) daje kamatu od celih 1,16% bruto, za evro, na oročenje od godinu dana. Šta je po tebi kriterijum kod izbora banke kod koje ćeš da odeš da pregovaraš, ako u prvih 5-10 banaka (po bilansnoj aktivi ili po profitu) možeš da nađeš banke koje će ti bez pregovaranja dati kamatu od 1,5-2% bruto? Zar nije logičnije da odeš tamo? Dalje:

Citat: Saša Nikolić: Meni su kao starom štediši ponudili nešto povoljnije uslove za dinarsku i dosta povoljnije uslove za deviznu štednju.

Možeš li da napišeš koji su to povoljniji uslovi (ne moraš da navedeš o kojoj banci se radi), pa da poredimo? [ Saša Nikolić @ 15.03.2015. 09:41 ] @

Kalimero 011 nisam dugo bio na ES i sada ne mogu tačno da navedem šta je bila najbolja ponuda banaka u Nedelji štednje 2014, ali znam dosta ljudi koji su pregovarajući sa bankom dobili više od onoga što su banke nudile u svojoj zvaničnoj ponudi.

Da oživimo temu:

Da li je neko ovih dana oročavao novac ili podizao ulog u bankama? Kakva su ponude banaka? Da li ponuda u konkretnim slučajevima odstupa od zvanične ponude sa sajta banke? Da li je moguće pregovarati oko kamate? Trude li se bankari da zadrže štediše? Kakav je vaš utisak o ispaltivosti dinarske i devizne štednje u ovakvoj ekonomskoj situaciji?

[ Java Beograd @ 15.03.2015. 09:53 ] @

Živo me zanima oko čega su ljudi koje pominješ pregovarali, šta su nudili banci, i koje su pogodnosti dobili. I još me zanima da li su to privatni klijenti tj. klijenti kao fizička lica ili govoriš o pravnim licima.

Mislim, ne moraš detalje, imena i prezimena, već ono, podatke opisnog tipa.

[ Saša Nikolić @ 15.03.2015. 12:25 ] @

Reč je o običnim ljudima, koji nisu žurili sa oročavanjem novca, već su se najpre informisali i pregovarali sa bankarima, ostavljali brojeve telefona, dobijali vizitkarte i posle dan-dva bili pozivani uz novu, bolju ponudu od zvanične. Oportjunity banka je nudila 1% veću kamatu za štednju u dinarima, a kod nekih banaka je za deviznu štednju mogućnost pomeranja na više bila 0,1-0,2 %.

Ne znam kakava je trenutna situacija. Za štednju u evrima, nude mi EKS 1,90%, a za štednju u dinarima 8,2% na godišnjem nivou. U fazi sam razmišljnja. Zanimaju me iskustva onih koji su oviih dana tragali za najboljim ponudama banaka kada su u pitanju dinarska i devizna štednja.

[ Java Beograd @ 15.03.2015. 13:37 ] @

A o kolikoj svoti štednje govorimo ?

a) manje od hiljadu

b) između hiljadu i deset hiljada

c) oko pedeset hiljada

d) sto i više hiljada

Mislim, ne ti, nego oni ljudi koje pominješ.

[ kalimero 011 @ 15.03.2015. 13:54 ] @

Citat: Saša Nikolić: Kalimero 011 nisam dugo bio na ES i sada ne mogu tačno da navedem šta je bila najbolja ponuda banaka u Nedelji štednje 2014, ali znam dosta ljudi koji su pregovarajući sa bankom dobili više od onoga što su banke nudile u svojoj zvaničnoj ponudi.

Ja sam ti u poslednjoj poruci pre nego što si otišao napisao sledeće:

Citat: ...banke koje si naveo a koje su listom gubitaši ili minorne banke, a ona od navedenih koja je ozbiljna i posluje pozitivno (Eurobank, ne EFG kao što si napisao) daje kamatu od celih 1,16% bruto, za evro, na oročenje od godinu dana. Šta je po tebi kriterijum kod izbora banke kod koje ćeš da odeš da pregovaraš, ako u prvih 5-10 banaka (po bilansnoj aktivi ili po profitu) možeš da nađeš banke koje će ti bez pregovaranja dati kamatu od 1,5-2% bruto

što znači da si u novembru mogao bez cenkanja da nađeš pouzdanu banku koja bi ti dala 1,5-2% bruto kamate na oročenu deviznu štednju. To što je neko kod Eurobanke dobio umesto 1,16% recimo 1,3% ne znači da je to bilo povoljno.

Citat: Saša Nikolić: Ne znam kakava je trenutna situacija. Za štednju u evrima, nude mi EKS 1,90%, a za štednju u dinarima 8,2% na godišnjem nivou. U fazi sam razmišljnja. Zanimaju me iskustva onih koji su oviih dana tragali za najboljim ponudama banaka kada su u pitanju dinarska i devizna štednja.

U mojoj prvoj poruci u ovoj temi napisao sam ovo:

Citat: trenutno postoje ponude za avista štednju sa kamatom od 7% za dinare i 1,5% za evre (bruto, vidi u temi "Preporučite banku"). Mislim da je to u ovom trenutku (s obzirom na to kakve su ponude za oročenu štednju) najbolja opcija. Ne verujem da će ovih 7% potrajati, ali ovih 1,5% na evre sigurno traje bar godinu dana.

Ovih 7% na dinare je i dalje aktuelno, ali FLEXI kod AIK-a više nije 1,5% bruto, već 1% bruto, osim za one koji su taj račun otvorili u novembru. ;) I dalje mislim da je to bila najbolja opcija, pošto se ne radi o oročavanju. Ove kamate o kojima ti pričaš (1,9% na devize i 8,2% na dinare) se verovatno odnose na oročenja (za evre verovatno na duži rok), a to po meni nije nešto o čemu bi bilo ko u ovom trenutku trebalo da razmišlja.

Ja sam prilično siguran da "obični smrtnici" na bilo koju sumu nisu mogli da dobiju značajnije veću kamatu, niti to mogu danas (danas su, naravno, kamate još manje nego u novembru). [ Java Beograd @ 15.03.2015. 14:25 ] @

Na uloženih 10.000 i bruto kamatom 1%, neto kamata je 0.8% ili celih 80 € ! Cenjkanje za bolju kamatu, i dobijanje "povoljnosti" od 0.1% na navedenu svotu godišnje daje čak 8 €. Wow !

Malo li je !? (na ovu skupoću)

A sad, šalu na stranu, po mojoj proceni, više je potrošeno na gorivu za šetnju od banke i traženja povoljnost.

Doduše, moram priznati da se stvari malo menjaju, ako je štednja u okvirima od oko 100.000 € i više. Onda kamata bude oko soma evra.

Za ulog od 500.000 i više evara, valja se cenjkati.

[ Dexic @ 15.03.2015. 14:59 ] @

Ko ima 500.000e za stednju, nece dolaziti na ovaj forum, ili njegovo misljenje ne vredi nicemu, onda :)

Ispasce Andre najpametniji sto je u osiguranje ulozio :)

[ kalimero 011 @ 15.03.2015. 15:03 ] @

Citat: Java Beograd: ... i bruto kamatom 1%, neto kamata je 0.8%...

0,85%. Ali, ne zaboravi, FLEXI štednja je avista sa dnevnim obračunom kamate. Danas možeš imati desetine hiljada evra na tom računu, a za par dana ništa. Što se ovoga tiče:

Citat: Java Beograd: Doduše, moram priznati da se stvari malo menjaju, ako je štednja u okvirima od oko 100.000 € i više. Onda kamata bude oko soma evra.

Za ulog od 500.000 i više evara, valja se cenjkati.

Onaj ko ima toliko para U KEŠU ne razmišlja o oročenoj štednji (odnosno, ne bi trebalo da razmišlja, ali Srbija... ;).

edit: @Dexic bio brži [ ventura @ 15.03.2015. 15:48 ] @

Citat: Dexic:

Ko ima 500.000e za stednju, nece dolaziti na ovaj forum, ili njegovo misljenje ne vredi nicemu, onda :)

Ispasce Andre najpametniji sto je u osiguranje ulozio :)

Misliš da ljudi koji imaju lovu nemaju neki hobi?

Tačnije bi bilo reći, onaj ko je zaradio 500.000 evra na gomili, taj sigurno zna pametniji način kako da investira te pare i sigurno neće ni pomišljati na oročenu štednju u banci. [ pctel @ 15.03.2015. 15:56 ] @

Imam utisak da banke imaju problem da nadju kreditno sposobne klijente kojima bi plasirali taj novac. Sve cesce moju firmu iz banaka zovu da pitaju da li bi nam mozda trebao kakav kredit i naglase da ako nam se bude svidela ponuda neke druge banke za kredit, da se obavezno javimo kako bi nam napravili bolju ponudu.

[ kalimero 011 @ 15.03.2015. 16:21 ] @

^

Ja sam napisao negde na ES odavno - bankama ne trebaju naše pare, već par godina novca za kreditiranje ima koliko hoćeš.

[ Dexic @ 15.03.2015. 18:48 ] @

Citat: ventura:

Citat: Dexic:

Ko ima 500.000e za stednju, nece dolaziti na ovaj forum, ili njegovo misljenje ne vredi nicemu, onda :)

Ispasce Andre najpametniji sto je u osiguranje ulozio :)

Misliš da ljudi koji imaju lovu nemaju neki hobi?

Ne, mislim da sa tim ljudima onda ozbiljno nesto nije u redu, psihicki/psiholoski, ili su previse usamljeni, svejedno. Samim tim njihovi predlozi su beskorisni.

Drago mi je da si se prepoznao :) [ ventura @ 15.03.2015. 19:10 ] @

Uopšte se nisam prepoznao nego samo kažem da ti je rezonovanje pogrešno.

Ja piskaranje po forumima/fejsu/twiteru shvatam kao hobi, kao i svaki ostali, i ne vidim razlog zašto i čovek sa gomilom novca ne bi mogao da ima jedan takav hobi. Ili ti očekuješ da svako ko ima novac (ili ga stekne u nekom trenutku života) automatski batali sve što je u životu do tada radio, postane član golf kluba, dok na svojoj jahti nazdravlja drugima uz konjak sa tompusom u ustima...

[ Dexic @ 15.03.2015. 19:30 ] @

Ocekujem da radi stvari koje vise ispunjavaju i/ili imaju smisla, a ne OVAJ i slicni forumi, gde, priznaces, se 99% stvari svodi na glupo prepucavanje i beskorisne offtopice.

[ ventura @ 15.03.2015. 20:21 ] @

Meni recimo nema smisla sakupljanje poštanskih markica, kao što nekome nema smisla prepucavanje na forumu :)

[ pctel @ 16.03.2015. 01:39 ] @

Citat: Dexic:

Ocekujem da radi stvari koje vise ispunjavaju i/ili imaju smisla, a ne OVAJ i slicni forumi, gde, priznaces, se 99% stvari svodi na glupo prepucavanje i beskorisne offtopice.

A koji moj ti onda ovde trazis? Pomoc: to sto trazis nema nikakve uzrocno-posledicne veze sa kolicinom novca na tvom racunu.

Citat: postane član golf kluba, dok na svojoj jahti nazdravlja drugima uz konjak sa tompusom u ustima...

Kako te nije sramota sto to ne radis ventura, duzan si da se ponasas onako kako se od tebe ocekuje  [ Dexic @ 16.03.2015. 01:42 ] @

Pa ja nemam pola miliona :) Samim tim imam vremena za ovaj forum, a ponekad ima i ljudi kao sto je kalimero koji su korisni :)

[ pctel @ 16.03.2015. 01:52 ] @

Dobro, nastavi da verujes da nacin funkcionisanja tvog mozga kompletno zavisi od kolicine sarenih papira koje posedujes, jedino sto treba da prihvatis je da ima ljudi koji se ne slazu sa tim.

[ Dexic @ 16.03.2015. 03:48 ] @

Mislim da se nismo razumeli.

Ja kazem da nesto ne valja sa osobom koja ima pola miliona i gubi vreme sa raspravama koje nece sluziti nicemu (hobi kako ih on zove :)).

[ ventura @ 16.03.2015. 22:46 ] @

A čemu služi skupljanje poštanskih markica? :)

Zato se nešto i zove hobi, a ne posao.

hobby /ˈhäbē/ (noun)

1. an activity done regularly in one's leisure time for pleasure.

[ ironman @ 20.11.2015. 18:53 ] @

Štednja više nije za sirotinju raju

Citat: Oročite sredstva na 12, 25 ili 30 meseci

Odaberite način isplate kamate: mesečno ili o datumu dospeća uloga

Visina uloga određuje visinu kamatne stope

Minimalni ulog za ovaj tip štednje iznosi 50.000 EUR, dok se na iznos preko minimalnog primenjuje stimulativna kamatna stopa, čime želimo da nagradimo Vaše poverenje. [ kalimero 011 @ 20.11.2015. 19:50 ] @

^

Citat: Štednja više nije za sirotinju raju

Nije ni za koga (oročena). Od prethodne strane ove teme se promenilo samo to što su kamate još niže. Treba biti stvarno neuračunljiv (jel' tako reče @Dexic? ;) pa oročavati na 1-3 godine po ovakvim i sličnim kamatnim stopama. Ima kod iste ove banke avista devizna štednja koja se zove FLEXI i na koju je kamata celih 0,5% bruto godišnje, ali je to po meni mnogo bolja varijanta nego ova višegodišnja oročenja. [ PedjaSrbija @ 26.11.2015. 21:12 ] @

Višegodišnje oročavanje u banci je generalno loša investicija, jer se toliko toga menja iz godine u godinu. Dodatno, trenutne kamate su toliko smešne da nema nikakve logike oročavati novac u banci.

Copyright (C) 2001-2026 by www.elitesecurity.org. All rights reserved.

|