|

|

[ nenadmarkoni @ 13.01.2016. 10:10 ] @

|

| Već duže vrijeme vodim, kao neku, evidenciju prihoda i osnovnih rashoda domaćinstva ali u excelu. Više puta sam počinjao da pravim aplikaciju u access-u, ali dodjem u corsokak sa razmisljanjem i tu prekinem. Nisam ni jednom dosao do zadovoljavajuceg modela. Mislim da je tema svima i uvjek aktuelna pa sam rješio da povedem raspravu i čujem mišljenje ostalih nebi li došli do nekog zadovoljavajućeg modela baze, a za izradu aplikacije ću se ja postarati i daću je na korišćenje javno na forumu.

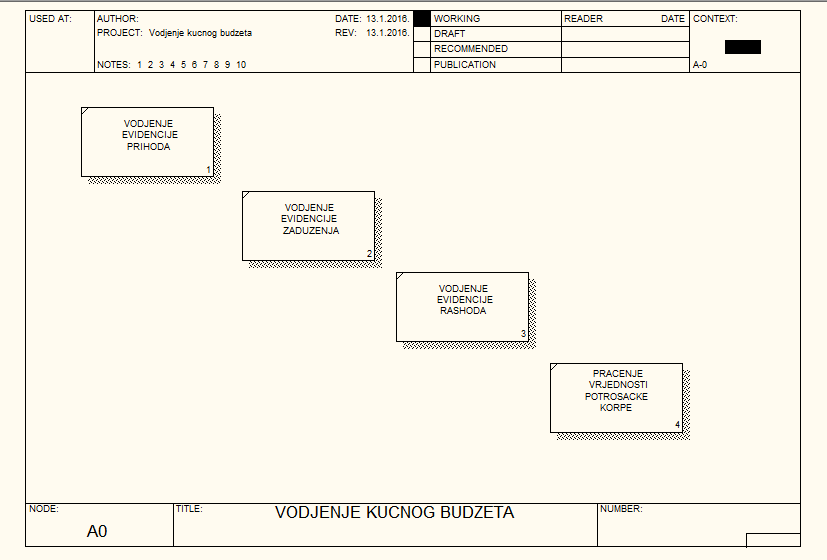

Kao neki početak, ja u procesu Vođenje kućnog budžeta vidim tri osnovna podprocesa: Evidentiranje prihoda, Evidentiranje rashoda i Praćenje vrijednosti potrošačke korpe.

Ima li zainteresovanih?

|

[ nenadmarkoni @ 13.01.2016. 10:35 ] @

Prva stavka za razmišljanje je gdje svrstati zaduženja? Ako pozajmimo od nekoga novac, banke, prijatelja stvaramo zaduzenje. Zaduzenje po automatizmu stvaraju i dažbine( za struju, telefon, vodu...) Razlika je što u prvom slučaju taj novac možemo smatrati i nekom vrstom prihoda jer nam se stavlja na raspolaganje za placanje drugih troškova a u drugom smo vec potrosili proteklog mjeseca iznos kojim smo zaduzeni. Nekad imamo obavezu da striktno ispostujemo rokove( npr. placanje anuiteta banci) dok druge mozemo odloziti na neko vrijeme cime stvaramo DUG.

Mislim da je najispravnije uvesti Vodjenje evidencije zaduzenja kao poseban proces.

[Ovu poruku je menjao nenadmarkoni dana 13.01.2016. u 12:04 GMT+1]

[ Getsbi @ 13.01.2016. 15:16 ] @

Za početak bi bilo dobro da ispred ovih slika koje predstavljaju dijagram dekompozicije, stoji dijagram konteksta (Glavna aktivnost) sa svim informacijama (imenovanim strelicama) o ulazima, kontrolama, izlazima i mehanizmima. Tako ćemo lakše da pratimo aktivnosti koje si zamislio da postoje u okviru glavne aktivnosti (Praćenje kućnog budžeta). Ako već imaš alat BPwin, pored slika kači i fajlove tipa .bp1.

[ Predrag Supurovic @ 13.01.2016. 15:23 ] @

Potraži na netu Microsoft Money. Mislim da je sada besplatan i da ga sad zovu Microsoft Money Plus.

Ja sam to svojevremeno koristio i bio je prilicno upotrebljiv program. Ako nista, mozes da pokupis gomilu fazona.

[ nenadmarkoni @ 13.01.2016. 16:04 ] @

Najupotrebljiviji program tog tipa za mene je bio Expense Manager, android aplikacija. Medjutim sve te aplikacije su namjenjene stilu zivota i kvalitetu zivota naprednijih zemalja.

@Getsbi, nema jos strelica. Ideja je da se cuje misljenje drugih po ovom pitanju, zajedno analiziramo i dodjemo do informacija koje cemo uvrstiti u model. Kacim bp.1 Dodao sam prvi proces ODRZAVANJE SIFARNIKA. Ne znam da li je ispravno ili ne, vidjecemo.

[ Getsbi @ 13.01.2016. 16:15 ] @

Nemam na ovom računaru BPwin. Ujutru ću bitiza svojim kompom pa ću pogledati.

[ djoka_l @ 13.01.2016. 16:51 ] @

Ako misliš da istraješ u ovom tvom projektu, moram prvo da ti razjasnim terminologiju i da ispravim neke od mnogih grešaka koje si napravio zbog pogrešne terminologije i pogrešnog sagledavanja procesa. Nadam se da će moj post doprineti da svi počnemo da govorimo istim jezikom.

Pravljenje knjigovodstvnog programa je suviše krupan zalogaj, kako za tebe, tako i za razumevanje onog ko bi eventualno koristio tvoj program za kućni budžet. Ono što tebi treba je "naivna" realizacija knjigovodstvenog sistema.

Najvažniji procesi bi bili:

1. Planiranje budžeta

2. Evidencija promena (evidencija svih priliva i odliva).

3. Praćenje realizacije

Onako kako si ti napravio dekompoziciju, predstavlja samo skup formi, a ne opis procesa.

Budžet se pravi jednom godišnje. On predstavlja plan budućih priliva i odliva.

Evidencija promena je proces koji služi za beleženje svih sadašnjih i budućih promena.

Praćenje realizacije je proces u kojem se upoređuje planirani priliv i odliv sa stvarnim prilivom i odlivom, te se rade korekcija budućih planova kao i akcije koje se preduzimaju u vezi sa pokrivanjem budućih troškova.

Odmah da ti ispravim terminologiju, ti ne treba da pratiš prihode i rashode, nego prilive i odlive. Da razjasnim ovo: prihod je kada ti firma uplati platu na račun (a istovremeno je i priliv), a kada ti pozajmiš od nekoga novac, to nije prihod nego samo priliv. Slično, kada potrošiš novac u samoposluzi to je rashod i odliv, a kada nekome vratiš dug to je odliv, ali ne i rashod. Ako banci vratiš 110 evra (a pozajmio si 100 evra) imao si priliv od 100 evra, odliv od 110 evra ali i rashod od 10 evra. Naime, kamata koju si platio banci je rashod.

Rashod je recimo amortizacija sredstava. Na primer, televizor koji si kupio za 120,000 dinara ti prouzrokuje odliv od 120,000 dinara, ali to nije rashod. Međutim, ako planiraš da taj TV koristiš 5 godina (60 meseci), onda (knjigovodstveno) imaš rashod od 2,000 dinara mesečno (ali ne odliv). Vođenje evidencije srerdstava i amortizacija istih ne spada u nešto što je potrebno za kućni budžet.

Nadam se da sam razjasnio razliku između pojmova priliv i prihod, kao i odliv i rashod.

U knjigovodstvu postoji nešto što se zove bilans uspeha (eng. Profit&Loss) - to je izveštaj o prihodima i rashodima i to je nešto što ti ne treba.

Dalje postoji nešto što se zove bilans stanja (eng. Balance Sheet), u kojem su stanja svih računa, što ti takođe ne treba.

Treći tip izveštaja je ono što ti treba, a on se zove tokovi gotovine (eng. Cash Flow). To je vrsta izveštaja u kojem vidiš stanja svih gotovinskih računa, kao i planirane prilive i odlive za neki period.

E sada, da objasnim procese:

1. Planiranje budžeta: primer planiraš da sa porodicom odeš na odmor u avgustu sledeće godine. Po nekim tvojim saznanjima i mogućnostima očekuješ da će te letovanje koštati 60,000 dinara. Dakle u nekavom planu registruješ taj planirani trošak u avgustu sledeće godine.

3. praćenje realizacije: u aprilu mesecu gledaš ponude za letovanje i dobijaš rešenje od firme da na letovanje ideš u junu, pa onda nađeš da će te letovanje koštati 55,000 dinara. Sjajno, prolaziš bolje nego što si mislio, a nove činjenice unosiš u plan, nije više trošak od 60,000 nego 55,000 i nije u aprilu, nego u junu.

2. evidentiranje promena: odeš u agenciju i oni ti daju da platiš u 4 rate, prva rata odmah, a sledeće 3 mesec za mesecom. Izvadiš karticu, platiš prvu ratu, a onda u programu za kućni budžet evidentiraš promenu koja je nastala, a promeniš očekivani trošak iz juna, na tri buduća troška.

Nastavak sledi....

[Ovu poruku je menjao djoka_l dana 13.01.2016. u 18:20 GMT+1]

[ djoka_l @ 13.01.2016. 17:06 ] @

Nastavak...

Još malo terminologije:

U našem naivnom modelu knjigovodstva treba da postoje tri tipa promena koje evidentiramo (koristiću englesku terminologiju, jer ja na taj način razmišljam o knjigovodstvu)

1. Budget (budžet). Budžetske promene se unose jednom godišnje i više se ne menjaju nikada. One su plan, a kako niko nema kristalnu kuglu, samo su okvir priliva i odliva

2. Actuals (realizovane promene) - ovo su promene koje su se stvarno dogodile, planirali smo da imamo priliv od plate u februaru od 80,000 dinara, a na račun je leglo 31, januara 81,324. Dakle, to su promene koje su se stvarno desile.

3. Forecast (prognoze) - kada smo jednom napravili budžet više ga ne menjamo. Međutim, u međuvremenu su se pojavila nova saznanja (kao u primeru troškova letovanja) a ta nova saznanja unosimo u plan.

Kada gledamo naše izveštaj, pogled u prošlost je poređenje između budget i actuals, a pogled u budućnost je pogled između forecast i budget.

Do sada sam potpuno ignorisao tvoju zamisao o potrošačkoj korpi. Razlog je jednostavan - to je užasna zamisao. Potrošačka korpa je statistički termin i strašno teško (naporno) da se tako nešto realizuje u "kućnoj radinosti". Međutim, dolazim do još jednog pojma, a to je KPI (Key Peroformance Indicator). Ono što bi bila "naivna potrošačka korpa" bio bi recimo podatak koji kaže koja je trenutna prosečna vrednost troškova po mesecu. To nije "potrošačka korpa" ali je verovatno vrlo blizu onoga na šta si mislio pod pojmom potrošačka korpa. Možemo ovde da smislimo još nekoliko KPI-ova koji su u stvari jedan opšti pogled na trenutni finansijski status.

[ nenadmarkoni @ 13.01.2016. 19:07 ] @

Za terminologiju se potpuno slažem. Oko ovoga drugog baš i ne. Ono kako ste Vi zamislili je upravo ono što rade ostale aplikacije pa sam i rekao da su napravljene za neki drugi standard i stil života. U našim "državama" budžet ne može da se planira, odnosno rijetko ko može da ga planira. Kako većina naših ljudi kaže: " Primam 300 eura , a trošim 700, ja ne znam odkud mi!" U zapadnim zemljama novac nećete dobiti ni od koga osim od poslodavca, odnosno samo ono što se zaradilo.Rijetko će vam i neko, osim banke, i pozajmiti novac. Kod nas to i nije tako. Kod nas se novac dosta poklanja, a dosta ljudi ima i nekoga sa strane ko ga gura, a ima uglavnom nekoga od koga moze pozajmiti. Negdje se napravi i po neka "kombinacija".

Ono što naš čovjek može je da evidentira prihode,prilive( koji su mu neizvjesni) i rashode,odlive, te da posle gleda gdje najviše para odlazi i šta može da "reže".

Potrošačka korpa, kako sam je imenovao je praćenje cijena osnovnih namirnica koje porodica mjesečno kupuje. Svaka porodica ima neke posebne prehrambene navike, ali većina opet tačno zna koje namirnice mjesečno trguje i u kojim količinama. To se rijetko mijenja. Ono što je rijetko ko u stanju da isprati je gdje je koja namirnica jeftinija, pa uglavnom sve trguju na jednom mjestu.

[ djoka_l @ 13.01.2016. 19:25 ] @

Citat: U našim "državama" budžet ne može da se planira, odnosno rijetko ko može da ga planira.

Sa ovim se ne slažem. Svako može da planira budžet, kada mora. U svakom slučaju, program se zove "kućni budžet", a bio bi poprilično prazan, da nema dela o budžetu.

Druga stvar:

Citat: Zaduzenje po automatizmu stvaraju i dažbine( za struju, telefon, vodu...) Razlika je što u prvom slučaju taj novac možemo smatrati i nekom vrstom prihoda jer nam se stavlja na raspolaganje za placanje drugih troškova a u drugom smo vec potrosili proteklog mjeseca iznos kojim smo zaduzeni. Nekad imamo obavezu da striktno ispostujemo rokove( npr. placanje anuiteta banci) dok druge mozemo odloziti na neko vrijeme cime stvaramo DUG.

Ovo je već primer budžeta. Na primer, ako znamo da komunalije treba platiti do 15. u mesecu, telefone do 20. u mesecu, kablovsku televiziju do 31. u mesecu to je već rudimentarni stepen budžetiranja. Bilo bi lepo kada bi program imao podsetnik za izvršavanje obaveza. A ako unesemo buduću obavezu, mi se bavimo prognozom (forecast).

[Ovu poruku je menjao djoka_l dana 13.01.2016. u 20:42 GMT+1][ djoka_l @ 13.01.2016. 19:35 ] @

Evo zašto se ne slažem da je potrošačka korpa nešto što je potrebno.

Uzmimo primer - neko ode u samoposlugu i kupi, veknu hleba, kilogram banana, 300 grama parizera, flašu koka-kole od 2 litra, gel za tuširanje od 500 ml i kutiju cigareta, onda bi za potrošačku korpu trebalo da račun iz samoposluge razbije na sledeće stavke

proizvodi od žita, hleb beli, 500 g, cena

sveže voće i povrće, banane, 1 kg, cena

meso i mesne prerađevina, parizer carnex, 300g, cena

bezalkoholna pića, koka-kola, 2l, cena

sredstva za ličnu higijenu, gel za tuširanje, 500 ml, cena

duvan, winston 100s srebrni, 1 kutija, cena

Pa bi onda morao dnevno da ažurira cenovnik proizvoda za sve proizvode koje ikada ima namere da kupi, pa onda da na osnovu neke metrike stalno preračunava koliko sada košta korpa.

To je vrlo nerealna situacija, da neko, recimo, tačno zna koliko troši na mleko, pa kad mleko poskupi planira da smanji potrošnju.

To je za nekoliko redova veličine komplikovanije od budžetiranja.

Koja to porodica, recimo, zna koliko voća kupuje mesečno?

[ nenadmarkoni @ 13.01.2016. 19:51 ] @

Centralizacija je dovela do toga da nam se stvaraju zapadne navike kupovine u hipermarketima, a tek unutra, kreće potrošačka psihologija u praksi ( gdje se izlazu koji proizvodi, da li je u visini pogleda potrošača, pa se veleprodaje takmiče za poziciju...)

Ono kako naš čovjek razmišlja je :

proizvodi od žita, hleb beli, 500 g, ..... da li mi se više isplati da kupim džak brašna pa da pečem hljeb? ( pa se onda tješi: " Makar znam šta jedem" (mada tu ima i istine :-))

sveže voće i povrće, banane, 1 kg, cena.... kakve banane, jabuke su zdravije a mogu i pitu da napravim

meso i mesne prerađevina, parizer carnex, 300g, cena..... šta hvali onim "dobro" parizerima

bezalkoholna pića, koka-kola, 2l, cena.... a domaći sokovi?

sredstva za ličnu higijenu, gel za tuširanje, 500 ml, cena,..... izmišljotine, do prije 10 godina smo znali samo za šampon i to onaj od koprive i sapun, i šta nam je hvalilo

duvan, winston 100s srebrni, 1 kutija, cena.... to da se "batali"

nazalost ali tako je ...

e upravo nešta što bi koristilo našem čovjeku je i moja želja da osmislimo

[ djoka_l @ 13.01.2016. 20:01 ] @

Ne znam kako je dole kod vas u Crnoj Gori, ali kod nas su banane često jevtinije od jabuka. Hleb, pa najčešće se više isplati da se kupi gotov nego da se pravi u kućnoj radinosti od brašna. Cigarete, lepo što možeš tako lako da ih otpišeš.

Jednostavno, nerealno je pretpostaviti da neko može da prati račune u sitna crevca. Ja, recimo, znam koliko goriva kupujem mesečno (oko 60 litara). Znam otprilike koliko kupujem hleba, ali nemam pojma koiko kupujem svežeg junećeg mesa. Ili bilo koju namirnicu koja se ne kupuje ili svakodnevno ili (kao gorivo) vrlo retko u toku meseca.

Tvoja zamisao je da praviš program za onoga koji kaže: Primam 300 eura , a trošim 700, ja ne znam odkud mi! Znači nema pojma odakle mu svakog meseca 400 evra viška, ali zato tačno zna da kupuje 4kg jabuka, teglu džema, litar ulja itd.

[ nenadmarkoni @ 13.01.2016. 20:22 ] @

Ja živim u takoreći ruralnoj sredini pa je sve ovo gore navedeno vrlo realno. Loži se vatra zimi pa se peče hljeb, voće se nabere na selu pa se lageruje u ostave...

Ono što se malo teže prati je razlika u cjenama istog artikla u više prodavnica, a vjerujte nije beznačajna. Na udaljenosti od par stotina metara nailazio sam na razliku u cijeni istog proizvoda od 20,30 pa i više centi. To što sam htio napraviti u ovom dijelu bi služilo tome, da se može prikazati gdje je koji proizvod najjeftiniji.

[ DudaD @ 14.01.2016. 05:56 ] @

Izlišna je rasprava oko potrebe za pravljenjem programa i oko toga kako mi pojedinačno vodimo kućne troškove. Kakva bila da bila praksa, zašto se ne bi napravio program, niko ne mora da ga koristi ako smatra da mu e treba, dobro je voditi raspravu oko toga šta je cilj programa i kako da se najbolje postigne.

Zato su korisne primedbe oko terminologije, neka pojašnjenja, paralela sa knjigovodstvom firme da bi se nesporazumi sveli na minimum.

Neznam kako strter zamišlja praćenje potrošačke korpe, prikupljanjem podataka sa pijace i samoposluge, korišćenjem statističkih podataka ili nešto treće i čemu bi tačno služili ti podaci.

Jasna mi je razlika između prihoda i priliva, rashoda i odliva, ali mislim da ne možemo koristiti u potpunosti logiku knjigovodstva firme. Kad firma kupi kamion, ona smanjuje količinu novca na računu ali povećava vrednost osnovnih sredstava, tek otpisom dela vrednosti, amortizacijom, povećava se rashod. U kući je nešto drugačije, kupimo televizor, potrošili smo pare, napravili trošak, ono što dalje može da utiče na budžet je činjenica da u narednih 5-10 godina ne planiramo kupovinu televizora dok vrednost sredstava, stvari u kući nije mnogo bitan podatak, nećemo ići na berzu niti deliti dividende.

Stoga bih predložio nenadumarkoniju da krene još korak napred, obrazloži kako zamišlja praćenje prihoda i rashoda, otprilike osnovnu strukturu baze.

[ Getsbi @ 14.01.2016. 06:02 ] @

Citat: nenadmarkoni: ... Ono što se malo teže prati je razlika u cjenama istog artikla u više prodavnica, a vjerujte nije beznačajna. Na udaljenosti od par stotina metara nailazio sam na razliku u cijeni istog proizvoda od 20,30 pa i više centi. To što sam htio napraviti u ovom dijelu bi služilo tome, da se može prikazati gdje je koji proizvod najjeftiniji.

Zahvaljujem Đoki na pojašnjenjima u vezi terminologije i pravca kako se baviti budžetiranjem.

Slažem se sa njim u vezi potrošačke korpe. Uostalom Microsoft se potrudio pa je uz Access, dajući template, u kategoriji Finance – Accounting dao program za upoređivanje cena: Price Comparacion.

PS. u .bp1 fajlu je ono kako ja vidim prvi nivo funkcionalnog modela po uputstvu kolege djoka_l. Nedostaje evidentiranje šifarnika(način plaćanja, monete....). To ću dodati nakandno.

[Ovu poruku je menjao Getsbi dana 14.01.2016. u 08:25 GMT+1][ nenadmarkoni @ 14.01.2016. 10:35 ] @

Klasični programi ove namjene prate opis @djoka_I i @Getsbija. @DudaD je u pravu, nisam pojasnio namjeru i namjenu onoga što se zeli postići, a samim tim mozda i naziv teme nije adekvatan. Nisam još pogledao ovaj template koji je @Getsbi postavio , jer sam se opet vratio na 2003, ali pogledacu dok instaliram noviji access.

Jednom mi je jedan pametan čovjek rekao : "Nikad se nisam trudio da smanjim troškove, već da povećam prihode!" To bi svi voljeli, ali malo ih moze. Ono što bi bio cilj programa je sagledavanje i uporedjivanje sredstava koja su na bilo koji način ušla u kuću ( zarada, poklon....) i sredstava koja su otisla iz nje, na mjesečnom nivou jer za vecinu nas godina je prevelika. Plan gdje se treba "sjeci " zasnivao bi se na analizi prethodnog mjeseca. Dalje, sagledavanje svih dugovanja u cilju planiranja njihovog vracanja. Negdje sam čitao da je najbolje krenuti od najmanjih, pa redom uz prestanak daljeg zaduzivanja. Da bi se to postiglo negdje se mora ustedjeti, pa i kroz planiranje onoga što sam ja nazvao "potrošačka korpa", odnosno izborom najjeftinije cijene za proizvod ili zamjenom proizvoda za jeftiniju alternativu.

Znači kad pogledate prethodni mjesec, pa vidite da je na struju otislo prethodnog mjeseca 40 eura, pokusate planski da tu ustedite 10 pa ako uspijete tih 10 namjenite vracanju nekog zaduzenja ili ako ih nemate, a rijetko ko ih kod nas nema, u slamaricu za crne dane. Znači nije baš klasično budžetiranje ili možda griješim.

Copyright (C) 2001-2026 by www.elitesecurity.org. All rights reserved.

|