|

|

[ Java Beograd @ 19.12.2017. 08:19 ] @

|

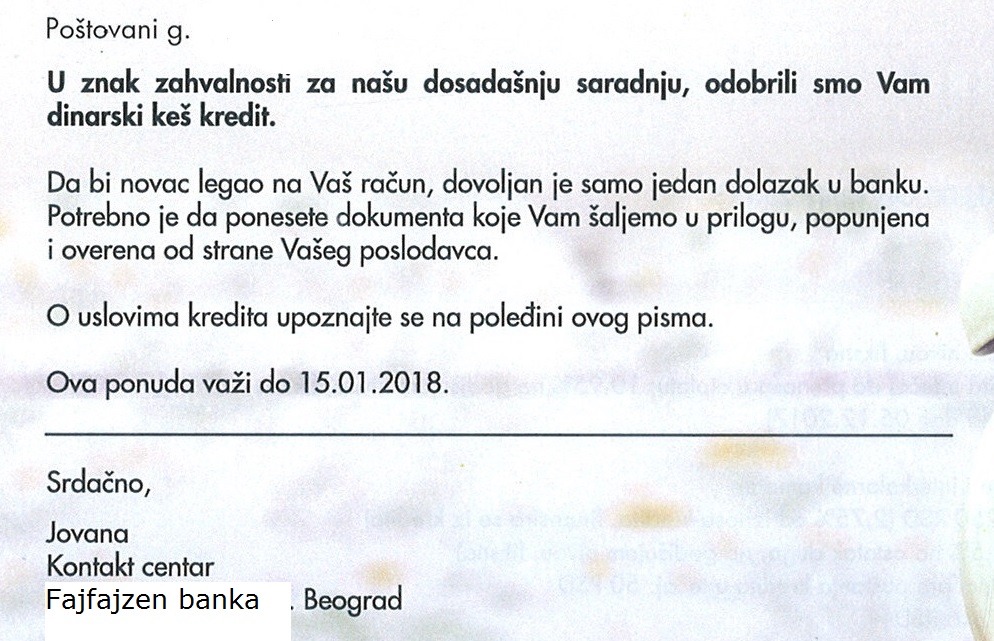

| Pošto imam stambeni kod Fajfajzen banke, logično, moram kod njih da primam platu. A pošto sam odavno "rasakrstio sa njima", ne koristim ništa od silnih "bankarskih proizvoda". Samo jednu debitnu, i web. Tako da i nemam čime da budem zadovoljan ili nezadovoljan.

Elem, stigne meni juče pismo od Fajfajzena, ja pomislio reklamni pamflet kad ono - Odobren Kredit !!! Kapirate naravno da krediti nisam ni tražio, ali eto, dosetio se neko glup i vredan pa šalje redom "odobrenja kredita". Odmah bih ja to bacio, naravno, ali eto, nije me mrzelo da dok ručam, bacim malo pogled, šta su to oni meni "odobrili".

I imam šta da vidim. Totalno debilno, nebulozno i neprilagođeno kraju druge decenije 21. veka. Kao da sam dobio pismo od Beobanke ili Jugobanke. TOTALNI BANKARSKI DINOSAURUSI !

A evo i zašto

Odobrenje i dokumentacija

1. Uz "odobrenje" ja moram da donesem iz firme potvrdu da radim, i koliko zarađujem. Ono, formular na dve strane, sa podacima o primanjaima moje babe, oca, majke, žene, broj cipela, krvna slika. I to sve overeno u firmi. U dva primerka !!

2. Takođe, moram da popunim "Rešenje o administrativnoj zabrani". Stotine kućica, u dva primerakam naravno. Overeno u firmi,

Ej, oni, koji imaju sve moje podatke, koji svaki mesec vide i koliko zarađujem i koliko trošim, koji svaki moj dinar znaju - opet me, po stoti put teraju da donosim neku potvrdu iz firme !

Alo bre, dinosaurusi, ako ste teli da mi uzmete pare, mojne da me terate u papirologiju od koje boli glava ! Ovo je vreme e-poslovanja. Čak se državni organi Srbije preorijenitšu na e-usluge !

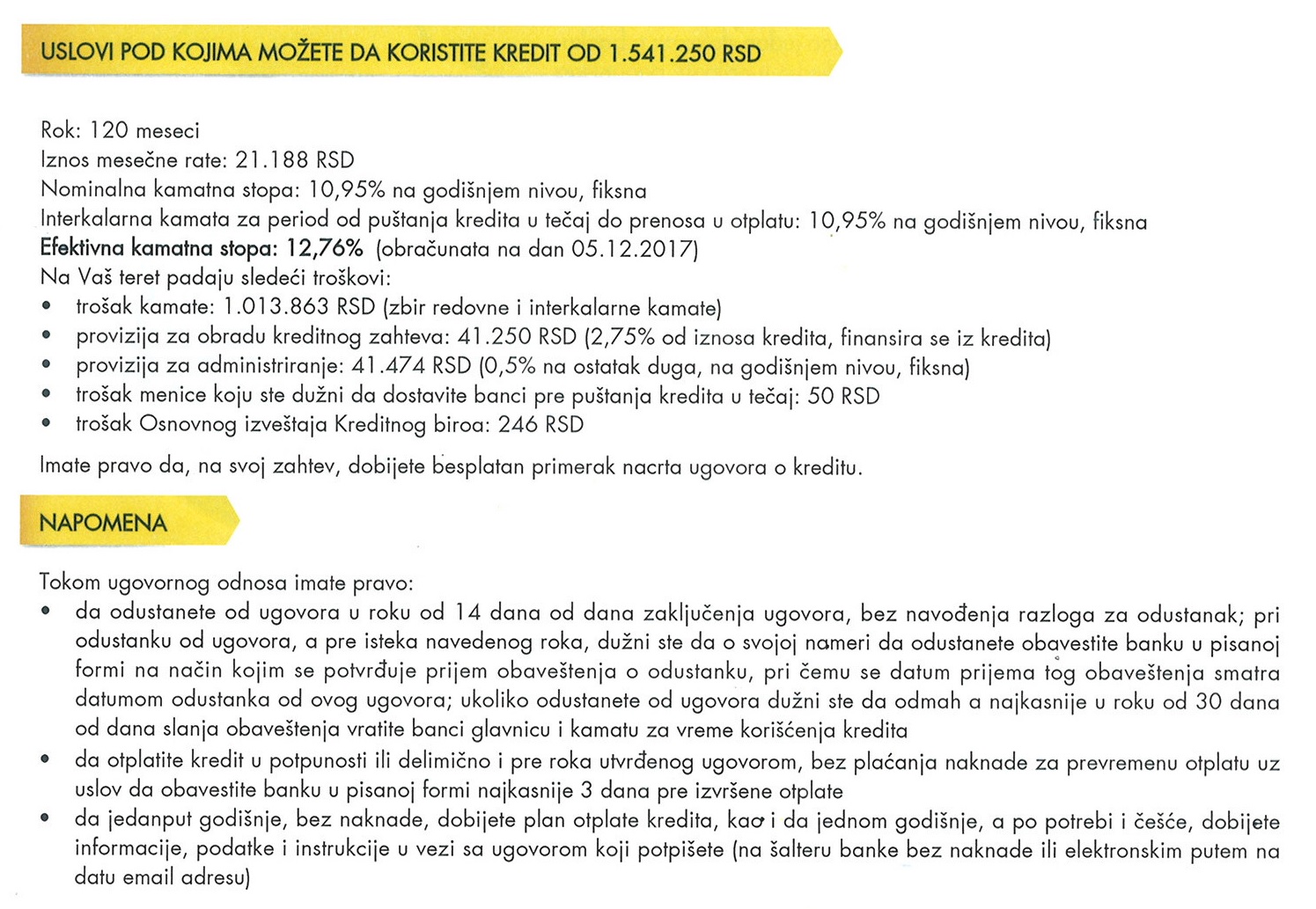

A sad uslovi kredita.  Ne znam da li da se smejem ili da plačem. Da plačem nad stanjim ukupnog bankarskog sistema, u kojem može da raste i razvija se ovakav dinosaurus. Ne znam da li da se smejem ili da plačem. Da plačem nad stanjim ukupnog bankarskog sistema, u kojem može da raste i razvija se ovakav dinosaurus.

"Odobrili" su mi kredit na 1.541.250 din.

1. Kamatna stopa. 10,95% Nominalna. Maltene 11%. Dok je Euribor u minusu, a kamate na oročenu dinarsku štednju 2% - 4% Ovi traže 11%. Neverovatno. Ukupan trošak kamate su mi predočili 1.013.863,00 din

2. Interkalarna kamata. Najgori bankarski hohštapleraj, koji 99.99% ljudi ne razume, i ne želi da razume. Kao, eto, oni odobrili kredit petog u mesecu, a meni ga prosledili 20. u mesecu, pa eto, ja sad to moram da platim.

Alo bre lopovi, trne meni patka kad ste vi interno tamo u vašim kancelarijama jedni drugima prosledili neke papire. Ja plaćam kamatu od momenta kad sam dobio pare na račun.

A u međuvremnu, vi ste mogli da odobrite kredit i pre godinu dana, nije to moj problem. A, uostalom na pamfletu piše da je kredit već odobren. I koliko sad ja tu plaćam ?! Budale.

3. Provizija za obradu kreditnog zahteva. 2,75% od iznosa kredita. 41.250,00 din u kešu. Wow !

Kao prvo zahtev nisam ni poslao, vi ste mi odobrili. Znači, već je obrađen. Ebala vas obrada. Ono par papira i pečata traži ljuskog rada, nesumnjivo, ali taj ljudski rad ne može da se meri u procentima vrednosti kredita.

2/3 Srbije radi mesec dana za iznos ove vaše "obrade". Obradim vas ja od pozadi

4. Proviija za administriranje. 0,5% na ostatak duga.Cifra 41.474,00 din. Mašala ! Moraću da im predložim varijantu gde ću ja sam to da administriram. Ne moraju oni, sam ću.

Fascinantno je da na bankarskom tržištu već odavno postoje zaista fer krediti, bez muljavina, mutljavina, skrivenih troškova. Brate, uzmeš toliko, kamata toliko - sve ti je jasno. Ovi kao da ne gledaju reklame. Totalno autistični ! Žive u nekom svom svetu iz Doba Jure.

5. Trošak menice, 50,00 din. Pa pored administrativne zabrane, moram i menicu da im dajem ?!

Ali, brate, provali kolika je to alavost !!! Pa ebala vas menica da vas ebala menica od 50 dinara, pa kad ste već sebi zaračuali preko milion dinara kamate, pa dajte bre tu menicu za dž. Kakvi alavi lihvari !

6. Trošak kredirnog biroa 246,00 Šta reći nego: jajare i pilićari najgore vrste ! Fuj, fuj, fuj !!! Ni za ovo se nisu setili da bi trebalo na njihov račun.

I tako ja gledam te papire "odobrenog kredita", smejem se budalama, i plačem na mojom zemljom u kojoj bankarski sistem, na čelu sa NBS i Jorgobankon gaji i neguje ovakve dinosauruse.

Fajfajzen banci iskreno želim da što pre propadne, biće bolje za njih, i da na njeno mesto dođe banka iz 21. veka

Zaposleni iz Fajfajzen banke u stečaju brzo će naći posao u drugoj banci, a budalama iz doba Jure koji smišljaju ovakve "primamljive kredite" želim da do kraja radnog veka zarađuju uz pomoć metle ili lopate.

Pozdrav !

[Ovu poruku je menjao Java Beograd dana 19.12.2017. u 09:36 GMT+1] |

[ negyxo @ 19.12.2017. 11:00 ] @

Lepo ljudi kazu, uzmes ili ostavis, oni nesto nude ti nesto prihvatas :)

Ono sto je meni najcudnije je, ko su ti ljudi koji nasednu na ovo (mada, sada bi se najradije lupio toljagom). To generalno nije mali iznos, kontam da neko kome treba toliki kes da apsolutno nije u stanju da ga vrati a da normalno zivi, ili ako jeste u stanju da vrati, onda verovatno zaradjuje dovoljno da mu ne pada napamet da tako nesto uradi, posto ne vidim nikakvu logiku da neko vraca bezmalo duplo za takvu vrstu kredita.

[ Dexic @ 19.12.2017. 11:41 ] @

Citat: negyxo: Lepo ljudi kazu, uzmes ili ostavis, oni nesto nude ti nesto prihvatas :)

ostavis cutis, pa sutra opet platis :)

[ Branimir Maksimovic @ 19.12.2017. 11:50 ] @

Kako ide reklama kod Daska i Mladje, znate mi bi uzeli kredit od vas: nema problema potrebna je samo licna karta, bubreg, oko i vase nerodjeno dete ;)

[ bachi @ 19.12.2017. 12:00 ] @

Jedite kod Džoa...

[ Java Beograd @ 19.12.2017. 12:43 ] @

Ma sve to stoji, ali mene je fascinirala totalna neprilagođenost vremenu. Praktično, autizam rukovodećih ljudi koji kreiraju kreditne ponude.

Oni su svakako videli da ja imam pristojna, redovna primanja i poslali mi pamflet. Pa ako su 'teli da me navuku, pa mogli su da kažu da ne treba nikakva dokumentacija, jer, ZNAJU moja primanja i od koga i koliko i kad ih i kao trošim.

Ali, jok, treba da im eksplicitno "na noge donesem" gomilu papira.

Dovoljno im je bilo da pogledaju šta drugi nude. Na primer: http://www.telenorbanka.rs/sr/...tvo/ponuda/krediti/kes-krediti

I fascinirala me je takođe alavost, da i pored projektovanih i prikazanih, neskrivenih 1.000.000 i kusur dinara zarade od kamate, nisu se setili da kažu: "Ajde bre menicu mi častimo, i izveštaj KB". [ djoka_l @ 19.12.2017. 13:22 ] @

Moram nešto da objasnim. Ne u vezi sa samim kreditom, nego sa papirima koji se traže.

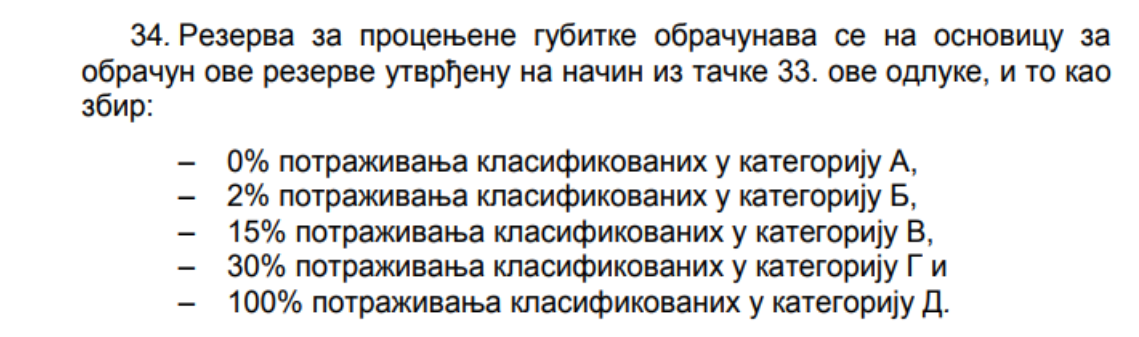

Da se poslovne banke pitaju, kredite bi davali samo da doneseš ličnu kartu. Problem je sa NBS. Postoje minimalni uslovi koje moraš da ispuniš da bi tvoj kredit bio klasifikovan u grupu A. Ako ti je kredit klasifikovan kao A, banka je dužna da izdvoji 2% kao rezervu. Tih 2% od tvog kredita služi kao obezbeđenje (obavezna rezerva) koje dokazuju NBS da banka "neće propasti" ako se kredit ne vrati. Međutim, ako za neki kredit ne podneseš sve papire koje NBS propisuje, ne samo taj kredit, nego SVI krediti koje imaš u banci padaju u grupu D za koje je obezbeđenje 100%

Na primer, imaš stambeni kredit na 40000EUR, uzmeš gotovinski od 1000EUR za koji ne podneseš svu propisanu dokumentaciju, odjednom banka mora da izdvoji 41000EUR kao obaveznu rezervu.

Upravo ta glupost sprečava banke da uproste proces dobijanja kredita. Može banka da ima sve tvoje podatke, da ti zna svu familiju i rodbinu i tvoju kreditnu istoriju, što se tiče NBS, ako ne doneseš F1P, za nih je to isto kao da je banka uhvatila klijenta na ulici i stavila mu novac u džep.

[ Java Beograd @ 19.12.2017. 14:47 ] @

OK, to donekle objašnjava neke stvari.

Ostaje da i dalje plačem nad mojom zemljom u kojoj bankarski sistem, na čelu sa NBS i Jorgobankom gaji i neguje ovakve nebuloze.

Doduše, realno, tek smo zagazili u 21. vek. Ni prvi frtalj se još nije istrošio.

[ Dexic @ 19.12.2017. 14:59 ] @

Djoko ovo su pravi procenti rezerve, nisi samo slikovito prikazao razliku?

[ djoka_l @ 19.12.2017. 15:20 ] @

Ne znam tačno procente za sve kategorije (A, B, V, G, D), ali sam prilično siguran da je za A 2%, a za D 100%

To su minimalni procenti, banka može i da odredi drugačije (veće) i te rezerve ne mora da deponuje u NBS, nego može interno da ih izdvoji (recimo da ih plasira u neku drugu banku). Osim rezerve po kreditima, mora da izdvoji i rezerve po depozitima, ali te procente ne znam. Davno je bilo linearno 20% po svim depozitima, ali sada zavisi od ročnosti depozita i mislim da ide po stopama od 38% do neke sulude cifre od 60%-70%

Našao sam: https://www.nbs.rs/internet/latinica/30/30_4/30_4_1/index.html

I takva situacija je u svim bivšim YU državama. Mislim da je najrigidnija od svih Narodna banka Makedonije, dok sam tamo radio donosili su sulude propise, ne znam kakva je sada situacija.

Bilo je žalosno gledati kada su ukidali ZOP (bivši SDK), kakve su očajne mere hteli da natovare na banke zbog straha od gubitka kontrole nad novčanim tokovima. Banke su se izborile za neke normalne zakone, a i dan danas se bore da naprave od bankarskog sistema nešto normalno. [ Dexic @ 19.12.2017. 16:12 ] @

Da li bi onda banke uopste dale kredit nekome u D kategoriji? To bas nema smisla ako im je potrebno vise nego duplo od samog kredita (iznos kredita daju klijentu, isti iznos kao garancija, i jos deo kao rezerva za depozit klijentu koji je polozio orocena sredstva)

[ djoka_l @ 19.12.2017. 16:53 ] @

Pa, banke ne daju kredit onome ko je kategorisan kao D. Ova kategorizacija se uglavnom računa na osnovu broja dana kašnjenja u otplati kredita (ima i drugih kriterijuma). Krediti u D se smatraju nenaplativim. Da kredit ne bi bio u D, jedan od uslova je da postoji kompletna dokumentacija koju propisuje NBS. Zato banke i traže da se donese gomila dokumentacije (za svaki novi kredit) iako već poznaju klijenta.

Na sredstva u NBS po osnovu obavezne rezerve se obračunava neka bedna kamata, tako da nije totalna šteta.

Osim toga, pogrešno je mišljenje da banke daju kredite iz sredstava koje klijenti drže kao depozit. Izvor za deo kredita jesu depoziti, ali banka mora da drži usklađenu ročnu strukturu depozita i plasmana. Recimo, po osnovu tekućih računa, banka može da daje samo kratkorične kredita, tipa overnight depozita i slično. Najveću masu srednjoročnih i dugoročnih kredita banka daje iz sopstvenog kapitala (daje svoje pare na koje ne mora da izdvaja obaveznu rezervu).

U zavisnosti od kvaliteta garancije, banka može da da kredit i nekome sa lošijim kreditnim rejtingom od A. Kada je moja bivša firma htela da refinansira jedan kredit kod jedne domaće ali jake banke (a znamo koja je to), oni su odmah pristali bez gledanja u papire (hipotekarni kredit). Kada sam ih pitao kako to da su tako brzo pristali i da li se plaše da nećemo moći da otplatimo kredit, oni su se samo nasmejali i rekli da takve klijente najviše vole. Inače, taj poslovni prostor smo upravo i kupili tako što je prodat kada je ista ta banka aktivirala hipoteku...

[ Dexic @ 19.12.2017. 17:44 ] @

Kakve kredite banke daju na osnovu npr. nase stednje onda? Za stambene je to kratak rok stednje. A kazes da ne moze dozvoljeni minus davati na osnovu njih?

Na primeru tvoje firme mislis da vole klijente koji uzimaju hipotekarne kredite, jer je to dobro sredstvo obezbedjenja?

I hvala za informacije :)

[ djoka_l @ 19.12.2017. 18:05 ] @

Dozvoljeni minusi jesu kratkorični krediti. Ne znam napamet kako se grupišu plasmani i depoziti, ali mislim da su neki rokovi, do 90 dana, do 180, godinu, 3 godine i više od tri godine.

Dakle, banka, grubo govoreći, može da daje kredite do 90 dana do visine kratkoročnih depozita do 90 dana itd. Naravno, dozvoljena su odstupanja u nekom okviru. Praktično, za sve kredite preko godinu dana, ne postoje depoziti koji to pokrivaju, pa je izvor za te plasmane kapital banke.

I da, naravno, hipoteka je dobra garancija, naročito ako je vrednost hipoteke veća od iznosa kredita (a najčešće jeste, od 100% do 150% od visine kredita). Od hipoteke je samo bolji depozit.

Ne pitaj kako i zašto, ali postoje krediti za koje je kolateral 100% depozita. Recimo, firma daje svojim zaposlenima kredite, ali da se ne bi gnjavila propisima i papirima, daje banci depozit u visini odobrenog kredita za svaki kredit koji dobije zaposleni u firmi.

[ Dexic @ 19.12.2017. 18:39 ] @

Ih a sledece pitanje je bas bilo cemu ti krediti ^^

Prakticne informacije, hvala!

[ djoka_l @ 19.12.2017. 19:04 ] @

Video sam da Java ne zna tačno šta je to interkalarna kamata.

To je kamata koja se plaća do prve rate.

Na primer, banka ti pusti kredit 15. u mesecu, ali želi da ti plaćaš ratu između 1. i 5. u mesecu.

Onda ti ona obračuna kamatu od 15. do 31. u mesecu u kojem ti je pustila kredit, ti platiš tu kamatu početkom sledećeg meseca, pa onda sledeći anuitet plaćaš svakog meseca između 1. i 5. u mesecu (ali od sledećeg meseca). Primer, pusti ti kredit 15. decembra, od 1. do 5. januara platiš kamatu za taj deo decembra od momenta puštanja sredstava, a prvi anuitet plaćaš 1. februara.

Efektivno, to ti je kao da ti početak kredita pada prvog u sledećem mesecu, ali kamatu obračunavaju od momenta kada ti je stvarno pušten kredit.

Znači, nije kamata na sredstva koja ti nisu puštena, nego na sredstva koja su ti puštena za period dok ti ne počne obračun redovne kamate.

[ Java Beograd @ 20.12.2017. 08:09 ] @

OK, i to je razjašnjeno. Zahvaljujem. Polako kapiram muke bogatih banaka. Nije ni njima lako.

Još ako nam objasniš zašto banka mora da naplati i menicu i izveštaj KB, tj. zašto ne smeju da budu gratis za klijenta, povlačim sve šta sam rekao.

I naravno, voleo bih da saznam i:

- Šta je to "obrada kreditnog zahteva" i još važnije zašto se računa kao procenat na iznos kredita ?

Jel ono kao, ako je veliki iznos kredita, to je mnoooogo keša, pa treba da se angažuje veći kamion, a ako je manji kredit, to je manje keša, pa može i skuterom ?

- Šta je to "administriranje kredita", zašto se naplaćuje godišnje, i zašto se računa kao procenat ostatka ? I šta to oni "administriraju" ?

[ RoRa @ 20.12.2017. 14:30 ] @

Sve se menja ali Rajfajzen banka ostaje ista ili još gora.

Svojevremeno, 2003-će, pozajmili su mi pare za kupovinu jugića sa Pežo-ovim motorom. A potom su krenuli.

Po našoj dobroj navici promaklo mi je da po ugovoru koji sam potpisao rata kredita dospeva krajem meseca a moje računovodstvo je uplatu vršilo sredinom meseca, prvi deo plate.

Kada je moj "dug" zbog klizanja kursa evra premašio iznos od 500 (pet stotina) dinara poslali su opomenu meni i ŽIRANTU, u skladu sa vlastitom poslovnom politikom.

Zbog greške u mojoj adresi opomenu nisam primio pa nisam ni reagovao ali zato je opomenu primio moj žirant i zaista je REAGOVAO. Naravno opomenu su mi masno naplatili.

Dug sam naravno platio. Od banke sam dobio savet da na dan dospeća rate pogledam kursnu listu banke i izvršim, besplatno, doplatu na njihovoj blagajni. Ponovno kažnjavanje izbegao sam tako što je moje računovodstvo pristalo da po mome posebnom ovlašćenju, sredinom meseca, ratu uvećaju (za jedan-dva evra) u odnosu na iznos upisan u administrativnoj zabrani.

Tokom otplate duga nakupilo se nešto više uplaćenih para. Krv sam propljuvao dok sam ih naterao da mi taj novac vrate.

Kada sam zahtevao da mi vrate poništene menice uputili su me da tabanam po Novom Beogradu jer ekspozituri je bilo ispod nivoa da se bakće sa tim sitnicama.

Od tada prelazim na drugu stranu ulice kada me put nanese pored neke njihove ekspoziture.

[ Java Beograd @ 20.12.2017. 14:41 ] @

Ne kapiram šte je u tvom sluačaju banka loše uradila ?

1. Morao si znati kad se naplaćuje rata kredita. Morao si znati da se rata kredita naplaćuje tako što se određenog datuma sa tekućeg/štednog računa skida odgovarajući iznos, a na klijentova obaveza je da taj iznos obezbedi.

2. Morao si da se informišeš kod banke, još posle prve rate da li je sve OK.

3. Kako si mogao da dozvoliš da banka ima tvoju netačnu adresu ?

4. Menice se fizički nalaze na jednom mestu. To je fizička stvar, nije u pitanju klik na računaru.

Vidi, ne bih da deluje da nedajbože branim banku koju sam upravo u naslovu teme popljuvao, ali brate, jedan opšti, standardni nivo odgovornosti i zanimanja za sopstveni kredit mora da postoji.

[ djoka_l @ 20.12.2017. 15:19 ] @

Citat: Java Beograd:

OK, i to je razjašnjeno. Zahvaljujem. Polako kapiram muke bogatih banaka. Nije ni njima lako. :)

Još ako nam objasniš zašto banka mora da naplati i menicu i izveštaj KB, tj. zašto ne smeju da budu gratis za klijenta, povlačim sve šta sam rekao.

I naravno, voleo bih da saznam i:

- Šta je to "obrada kreditnog zahteva" i još važnije zašto se računa kao procenat na iznos kredita ?

Jel ono kao, ako je veliki iznos kredita, to je mnoooogo keša, pa treba da se angažuje veći kamion, a ako je manji kredit, to je manje keša, pa može i skuterom ? :)

- Šta je to "administriranje kredita", zašto se naplaćuje godišnje, i zašto se računa kao procenat ostatka ? I šta to oni "administriraju" ?

Pa, ne moraš ništa da povlačiš, nikoga ne nagovaram da uzme kredit... Upravo suprotno, ko god može treba da izbegne da uzme kredit (bilo koji, kod bilo koje banke).

Zašto naplaćuju izveštaj KB? Zato što svaki upit u KB banku košta. Sada da li će to da prebaci na trošak klijentu, ili ne stvar je banke.

Zašto naplaćuju obradu kreditnog zahteva i administriranje kredita? Zato što mogu. Bez obzira na sve te troškove, uleteće gomila klijenata koji će to da plate. Ono što bi bilo nepošteno, bilo bi da te troškove ne prikažu. Oni su ih prikazali. Deluje lepše kada ti napišu da je kamatna stopa 10.95%

Lepo piše i da je EKS 12.76% što bi bila kamatna stopa kada se ne bi posebno prikazivali ovi "troškovi", nego sve bio trošak kamate. Meni recimo nikada nije jasno šta sve plaćam kada plaćam račun za struju, možda je tebi jasno...

Ako želiš ekonomsko opravdanje za posebno izdvojene ove troškove, mogu i to da ti dam. Svaka banka na svetu, pa i kod nas ima dva glavna izvora prihoda:

- prihod od kamata

- prihod od provizija

U svetu odnos ova dva prihoda je 50:50, mada se jako dobrim bankama smatraju one kod kojih je struktura 70:30 u korist provizija.

Gledajući strukturu prihoda domaćih banaka, tu je 70:20 u korist kamata (10% su "ostali" prihodi, kao što su sefovi, prihod po HOV itd).

Posmatraj sada stvar iz ugla banke - kada ti naplati kamatu, to je prihod iz kapitala. Neko je dao pare da bi ti dobio kredit, a onaj ko ti je dao kredit tu nema šta da traži (filijala, referent sektor itd.)

Sa druge strane ove provizije prihoduje onaj deo banke koji je tebe navatao na ulici da te ubedi da uzmeš kredit. Zato je banci, interno, bitno da razdvoji ova dva prihoda, kako bi pratila profitabilnost proizvoda, delova banka, kao i učinak pojedinačnih službi i službenika.

Oni ne moraju da ih naplaćuju kao procenat od glavnice, ali baš im je zgodno da tako rade. Posmatraj to kao da je onaj referent prodavac automobila, pa mu plata zavisi od toga ne samo koliko automobila proda, nego i cene koju postigne. Kako su te provizije procenat od vrednosti prodate robe, to ti je direktan razlog zašto oni tako obračunavaju. [ Dexic @ 20.12.2017. 16:00 ] @

Citat: djoka_l: Meni recimo nikada nije jasno šta sve plaćam kada plaćam račun za struju, možda je tebi jasno...

Pitas se sta placas ili sta kazu da placas? Na ovo prvo je prost odgovor: placas ono sto im treba. Na ovo drugo je vec komplikovan, ali se svodi na isto :) [ jablan @ 20.12.2017. 16:44 ] @

Citat: djoka_l: Posmatraj to kao da je onaj referent prodavac automobila, pa mu plata zavisi od toga ne samo koliko automobila proda, nego i cene koju postigne. Kako su te provizije procenat od vrednosti prodate robe, to ti je direktan razlog zašto oni tako obračunavaju.

Poređenje bi i imalo nekog smisla kad bih ja mogao da odem kod referenta za stolom pored i ugovorim manju proviziju. Ovako, proviziju naplaćuje isti onaj koji i kamatu (sama banka), pa ne vidim čemu uopšte odvajanje ova dva. [ djoka_l @ 20.12.2017. 16:52 ] @

Ja objasnio, a ti kako hoćeš.

To je isto kao da pitaš zašto ti na kasi u samoposluzi na vino od 1000 dinara uzmu maržu od 150 dinara, a na sok od 100 dinara uzmu 15 dinara, kada kasirka istom brzinom otkuca i jedno i drugo.

Ili obrnuto, da li bi se bunio ako bi ti obrada kredita koštala isto ako uzmeš kredit od 500000 i od 3000000. Naravno, buni se onaj ko za manji kredit plati istu proviziju.

Objasnio sam koja je motivacija banke da razdvoji "maloprodajnu maržu" (proviziju) od veleprodajne marže (kamate). Ne mora da bude logično, ali ako budeš napravio banku, smisli drugi način naplate.

Pitanje: Da li si ikada pokušao da se cenjkaš u banci? Veruj mi, nijednom u banci nisam platio, recimo, evre po kursu koji stoji na tabli, nego sam svaki put kada sam tražio bolju cenu i dobio bolju cenu.

[ djoka_l @ 20.12.2017. 17:07 ] @

Daću jedan primer:

U SVAKU domaću banku, možeš da odeš sa ponudom za kredit koju ti je dala druga banka i da ih pitaš "Da li možete da mi date bolju ponudu?" U 99% slučajeva ćeš dobiti bolju ponudu. Čak i sa ovom ponudom, da odeš u RF, i da pitaš da li može bolje, verovatno bi ti napravili bolju ponudu. Cenjkajte se, ljudi! Situcija je takva da su banke pune para, a dobar klijent je retka pojava. Nije kao nekada, da ti treba preporuka od mesne zajednice,da bi dobio kredit...

[ DaliborP @ 20.12.2017. 19:22 ] @

To sa cenkanjem je tacno, banka moze pojedincu da ponudi bolje uslove kredita. Moje licno iskustvo. Drugo, ne treba misliti da su banke negde drugo nesto “modernije”. Ista dokumentacija i proces vazi i za banke po EU. Pravilo je obicno sto starija i veca banka, to gori i komplikovaniji proces i skuplje provizije.

[ dragancesu @ 20.12.2017. 22:42 ] @

Danas kad ti nadju adresu pošalju ponudu za nešto, kad pogledaš ništa povoljno. Do sada je bilo dva-tri pisma da je odobren kredit u nekom iznosu, a od Sberbanke sam dobio kreditnu SUPER karticu, samo je trebalo otići u banku i odneti silne papire. Neko se ožda i upecao na to.

Na žalost imam stambeni kredit i tražio sam od banke nižu kamatu. Odobrili su 2% niže, a kad refinasiraju kredite drugih banaka onda je još niže. Ludo, ali novim klijentima daju extra ponudu sa tržišta, starim neće. Kad sam se preračunao isplati se refinansirati u drugoj banci.

[ RoRa @ 20.12.2017. 22:49 ] @

Citat: Ne kapiram šte je u tvom sluačaju banka loše uradila ?

1. Morao si znati kad se naplaćuje rata kredita. Morao si znati da se rata kredita naplaćuje tako što se određenog datuma sa tekućeg/štednog računa skida odgovarajući iznos, a na klijentova obaveza je da taj iznos obezbedi.

2. Morao si da se informišeš kod banke, još posle prve rate da li je sve OK.

3. Kako si mogao da dozvoliš da banka ima tvoju netačnu adresu ?

4. Menice se fizički nalaze na jednom mestu. To je fizička stvar, nije u pitanju klik na računaru.

1. Računovodstvo moga poslodavca je sredinom meseca, u trenutku isplate plate, uplaćivalo rate na račun banke NE ŽELEĆI da pravi veću štetu zakasnelom uplatom krajem meseca odnosno početkom drugog meseca.

2. Nikada ni pre ni posle ove epizode nisam kontrolisao, niti sam imao problema zbog toga, korektnost uplate prve rate. Dovoljno mi je bilo da na isplatnom listu vidim da je rata plaćena.

3. Banka je imala korektnu adresu, brljotinu je napravio onaj ko je štampao moju adresu na koverti.

4. Zajedno sa više uplaćenim novcem mogli su, po mome osećaju za korektnost prema klijentu, da se "ispruže" i za menice.

Ne volim duge postove pa sam izostavio priču o gomili izgubljenog vremena i živaca oko peglanja nastalih problema. Jedna epizoda: U pokušaju da razjasnim razloge za slanje opomene dopisom ( preporučeno pismo) sam zamolio za potpuniju informaciju. Posle dužeg čekanja na odgovor telefonom sam pokušao da saznam da li je moj dopis primljen. Sagovornica mi je, posle kraće konsultacije sa nadređenim, doslovno odgovorila:" Pitajte poštu da li je vaš dopis dostavljen Rajfajzen banci a ako isti jeste dostavljen dobićete odgovor". [ flighter_022 @ 21.12.2017. 08:58 ] @

Meni je na jednom šalteru na frankfurtskom aerodromu ostala platna kartica (nosio sam velik paket, zaboravio). Čekirao sam se, prošao pasošku kontrolu, i zovu me preko razglasa. Javim se na info pult, devojka pogleda na terminalu gde treba da odem, kaže mi broj pult ana ulazu. Odem tamo, javim se, upute me na sledeći pult gde sam i dobio karticu nazad. Pri tome, potpisao sam papire o preuzimanju, a na terminalu video celu istorijuslučaja. Svaki put kada bi jedan zaposleni drugom dao moju karticu, u sistemu je ostao trag o tome. Po meni, stvari tako treba da se rade, a ne kao u prethodnom postu, ako odgovolrimo, odgovorili smo, a ako ne, pa ko te shisha.

[ Dexic @ 21.12.2017. 10:02 ] @

Citat: djoka_l:

Pitanje: Da li si ikada pokušao da se cenjkaš u banci? Veruj mi, nijednom u banci nisam platio, recimo, evre po kursu koji stoji na tabli, nego sam svaki put kada sam tražio bolju cenu i dobio bolju cenu.

Do pre 2 godine se i dobijalo, od tada samo u bankama gde su ti kursevi na tabli ionako 10 dinara razlike.

Copyright (C) 2001-2026 by www.elitesecurity.org. All rights reserved.

|